股價大漲的敏實集團,機器人業務是風口還是噱頭?原創

股價大漲的敏實集團,機器人業務是風口還是噱頭?

原創

日期:2026年2月9日 下午2:09作者:遙遠 編輯:Lily

2月9日,敏實集團(00425.HK)股價表現強勢,開盤後大幅高開,盤中最高拉升超過9%,創下2021年1月以來新高,截至發稿時漲幅達8.36%。

近一年來,這家汽車零部件龍頭憑藉主業的穩步增長與在機器人領域的積極布局,推動其股價累計上漲超過160%,在港股汽車零部件板塊中表現突出,已成為傳統製造企業向新興賽道轉型的代表性案例。然而,公司在迎來機遇的同時,也面臨不容忽視的挑戰與風險。

押注機器人賽道,布局已「多點開花」

敏實集團在機器人領域的布局可謂「多點開花」,一系列重磅合作正逐步將其戰略野心轉化為現實。

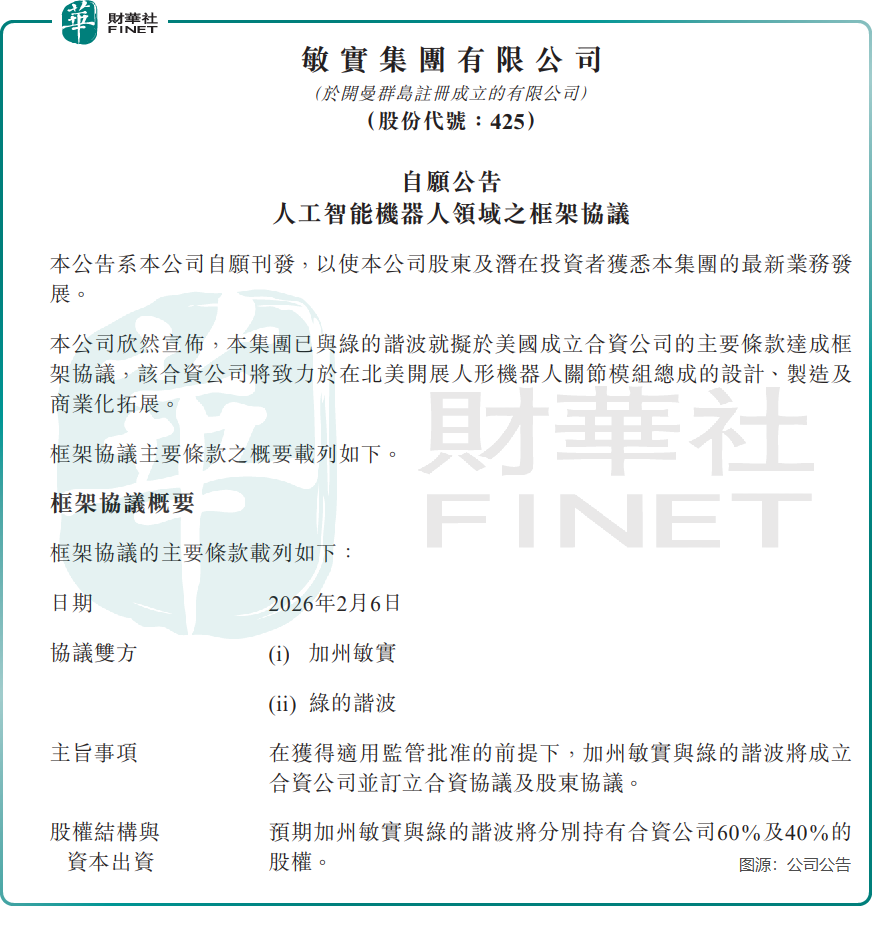

公司2月9日公告稱,已與國內諧波減速器龍頭企業綠的諧波(688017.SH)達成框架協議,計劃在美國成立合資公司,專注於北美地區人形機器人關節模組總成的設計、製造及商業化拓展。根據協議,合資公司初始出資總額為1000萬美元,其中加州敏實持股60%,綠的諧波持股40%。

此次合作可謂優勢互補,敏實集團具備全球化生產布局、本地化運營能力及汽車零部件精密製造經驗;綠的諧波則在高性能諧波減速器領域技術領先,國內市場份額居前,並為特斯拉(TSLA.US)旗下Optimus等頭部機器人提供核心部件。對敏實集團而言,合資公司將有助於快速構建本地化的研發、生產與維保體系,搶占北美市場先機。

除北美外,敏實在機器人領域的合作網絡已延伸至全球多個市場。2025年12月,公司與歐洲機器人集成商簽署三年戰略合作協議,推動核心部件本地化供應;在國內,公司與智元機器人開展合作,共同開發人形機器人的智能外飾、無線充電、關節總成及柔性製造解決方案。有媒體報道稱,公司已完成多輪小批量交樣,並在內部工廠搭建示範產線。

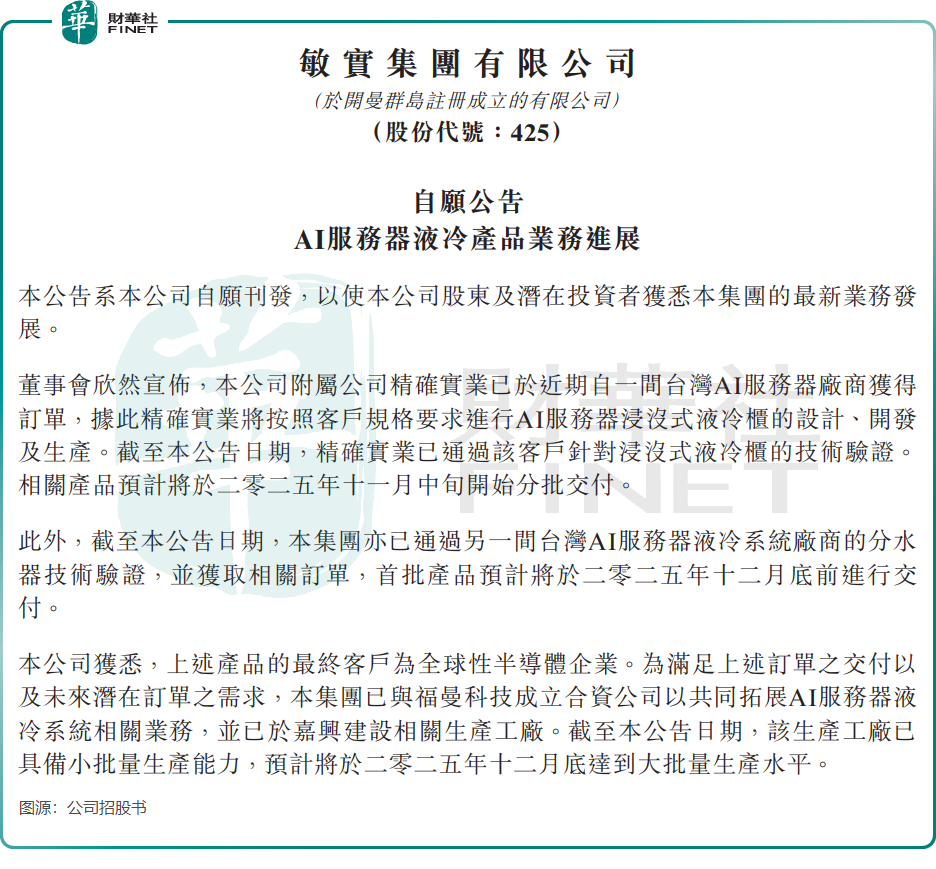

此外,公司在AI服務器液冷業務方面也取得突破,已獲得台灣頭部AI伺服器廠商訂單,產品通過技術驗證並於2025年11月起分批交付,最終客戶覆蓋全球半導體企業。為支持業務擴張,敏實與福曼科技合資在嘉興建設的工廠已實現小批量生產,2025年底達成大批量生產,初步形成「機器人+AI液冷」的雙輪驅動格局。

然而,前景雖好,挑戰亦存。技術方面,關節模組集成諧波減速器、伺服電機、編碼器等多個部件,對傳動精度、扭矩密度等指標要求極高,需持續研發投入以突破技術壁壘;成本方面,機器人行業仍處發展初期,關節模組定製化程度高、訂單規模小,在實現規模化前毛利率承受壓力,加之鋁等原材料價格波動,進一步擠壓利潤空間。

商業化進程同樣面臨考驗,人形機器人行業整機量產與降本速度不及預期,摩根士丹利研報指出,2025年全球人形機器人實際出貨量不足2萬台,低於一些機構的預測,關節模組因良率低、定製化強,規模化生產受限。因此,機器人業務短期內難以對敏實集團營收形成顯著貢獻,這對其長期投入與耐心構成考驗。

電池盒成業績「壓艙石」,機器人業務有待放量

儘管機器人業務備受資本市場矚目,但目前支撐敏實集團業績增長的核心,仍是其汽車零部件主業,其中電池盒業務更是成為增長的「主引擎」。

作為全球汽車外飾與車身結構件領先企業,敏實集團業務涵蓋金屬飾條、塑件、鋁件及電池盒等核心產品,客戶包括寶馬、奔馳、特斯拉、比亞迪(01211.HK)等70餘家海內外主流車企,業務布局遍及3大洲14個國家。

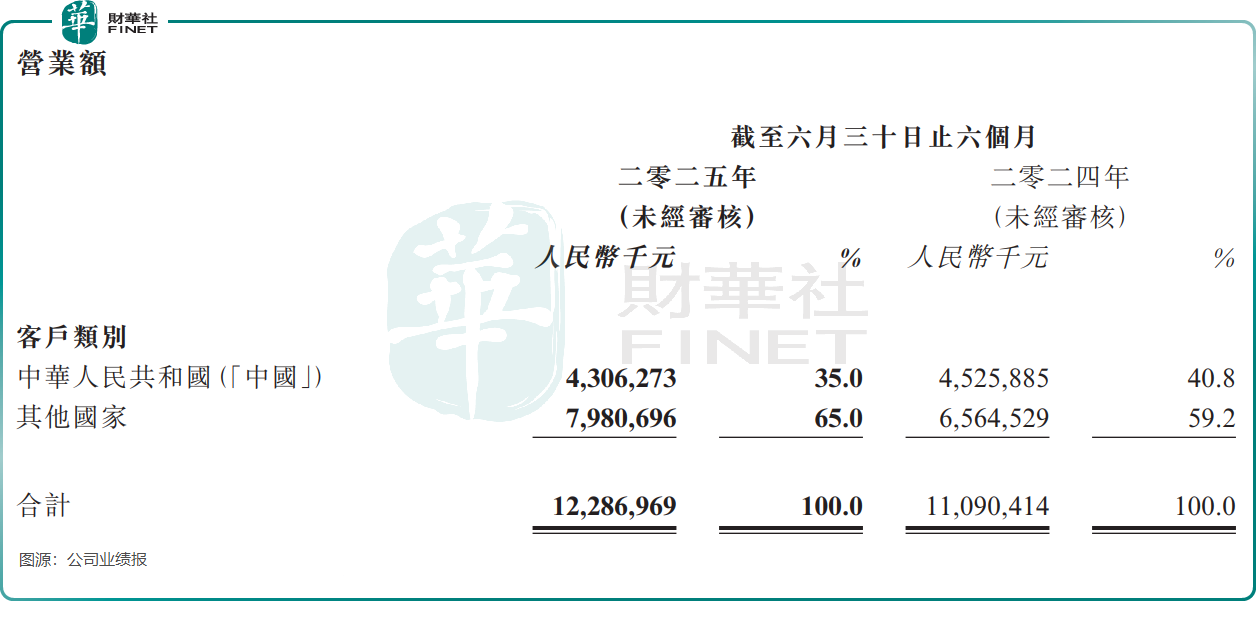

近年來,公司盈利能力保持穩定,2025年上半年實現營收122.87億元(單位人民幣,下同),同比增長10.8%;公司擁有人應占溢利12.77億元,同比增長19.5%。

分業務看,電池盒表現最為亮眼,上半年營收達35.82億元,同比激增49.8%,分部溢利同比增長67.5%至8.24億元,已成為公司利潤的核心來源。這一增長得益於歐洲新能源汽車市場的快速發展,以及公司在電池盒領域成功進入通用汽車、歐洲豐田等國際客戶供應鏈,並持續深化與比亞迪、奇瑞(09973.HK)等國內品牌的合作。

敏實集團的全球化戰略成效顯著,2025年上半年國際業務實現營收79.81億元,同比增長21.6%,占總營收比重進一步升至65%。歐洲市場電池盒與結構件業務增長迅速,北美地區訂單也基本實現本地化生產,有效緩解了關稅與地緣政治風險。

對敏實集團而言,機器人業務是面向未來的戰略布局,而汽車零部件主業則是當前業績的「壓艙石」。資本市場給予其較高估值,既包含對機器人賽道成長潛力的期待,也基於對公司主業穩健表現的認可。未來,如何在保持主業增長韌性的同時,推動機器人業務突破技術與商業化瓶頸,實現「基本盤」與「新賽道」的協同發展,將是敏實需要持續解答的課題。

對投資者來說,既要看到轉型帶來的增長機遇,也需警惕新業務拓展不及預期的風險,理性看待短期股價波動與長期價值成長之間的平衡。

(来源:财华社)