无锡风电锻件企业振宏重工冲刺IPO:三一西门子是客户

DoNews2月9日消息,2月13日,北交所上市委将召开审议会议,对振宏重工(江苏)股份有限公司的IPO申请进行审核,公司计划募集资金4.51亿元,保荐机构为国泰海通证券股份有限公司,律师事务所为国浩律师(上海)事务所,会计师事务所为中汇会计师事务所(特殊普通合伙)。

振宏股份位于江苏省无锡市,是一家专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售的高新技术企业,产品广泛应用于风电、化工、机械、船舶、核电等多个领域。

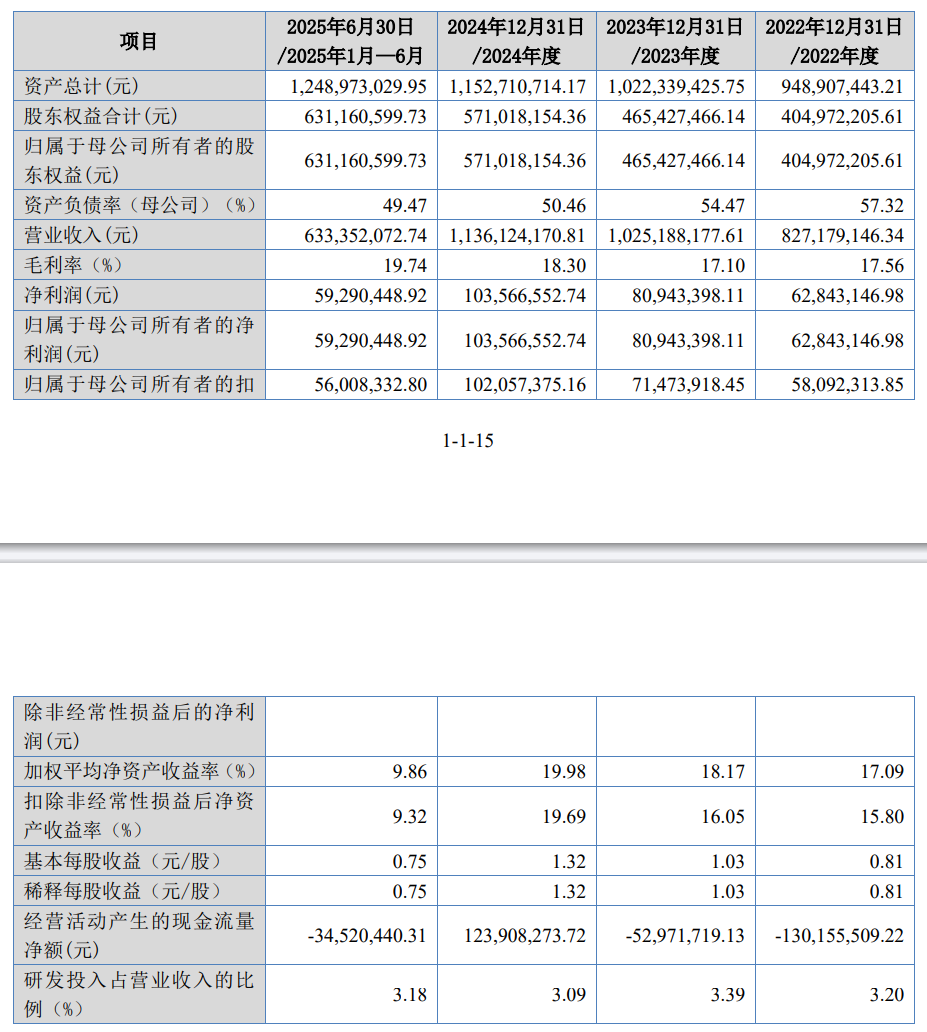

振宏股份报告期营业收入和净利润持续增长。经营活动产生的现金流净额波动明显,2022年、2023年均为负值,2024年大幅增长为1.24亿元,2025年上半年为-3452.04万元。

报告期内(2022年至2025年上半年),振宏股份的营业收入分别为8.27亿元、10.25亿元、11.36亿元、6.33亿元;净利润分别为6284.31万元、8094.34亿元、1.04亿元、5929.04万元。

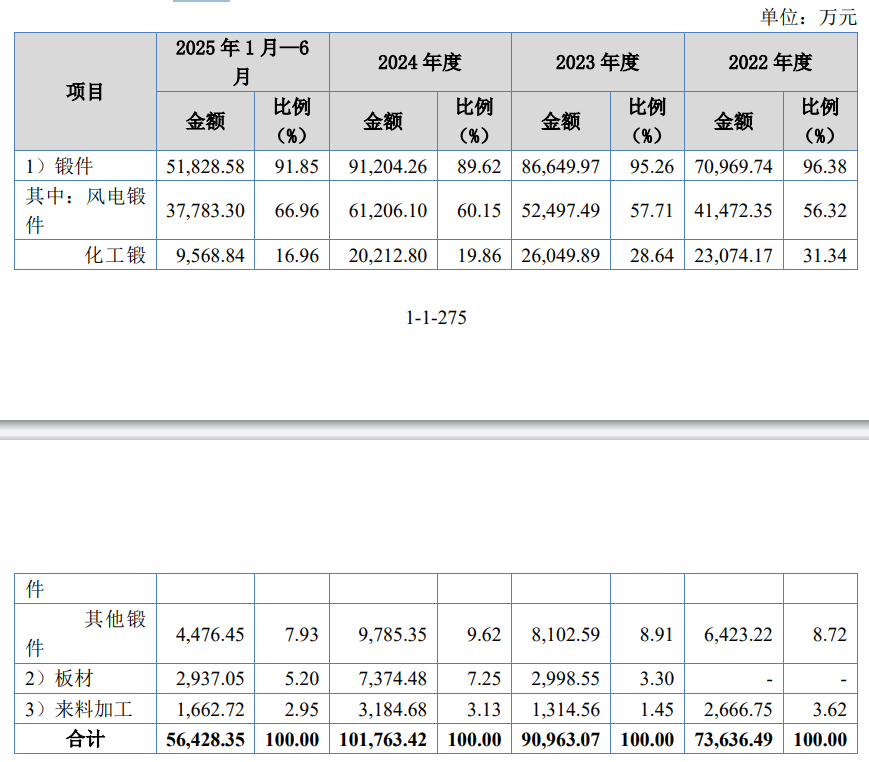

报告期各期,风电锻件收入分别为41,472.35万元、52,497.49万元、61,206.10万元和37,783.30万元,逐期增长。

报告期各期,化工锻件收入分别为23,074.17万元、26,049.89万元、20,212.80万元和9,568.84万元,存在一定波动。

报告期各期,其他锻件收入分别为6,423.22万元、8,102.59万元、9,785.35万元和4,476.45万元,逐期增长。

报告期各期,板材业务收入分别为0.00万元、2,998.55万元、7,374.48万元和2,937.05万元,逐期增长。

报告期内,来料加工主要系对客户提供的材料进行加工等服务所产生的收入,报告期各期收入分别为2,666.75万元、1,314.56万元、3,184.68万元和1,662.72万元,金额相对较小。

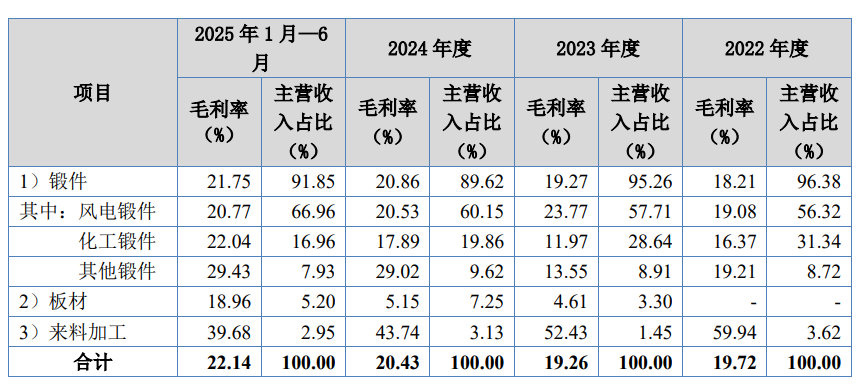

报告期各期,风电锻件的毛利率分别为19.08%、23.77%、20.53%和20.77%,受风电锻件内部产品结构、原材料价格变动等因素影响,报告期内风电锻件毛利率有所波动。

报告期各期,化工锻件的毛利率分别为16.37%、11.97%、17.89%和22.04%,其中2023年相对较低。

报告期各期,其他锻件的毛利率分别为19.21%、13.55%、29.02%和29.43%,主要应用于机械、船舶、核电等领域,定制化程度相对较高,订单往往呈现为一单一议形式。

板材业务系公司2023年度开始实现销售的新业务,2023年度至2025年1-6月毛利率分别为4.61%、5.15%和18.96%。2023年和2024年,板材业务毛利率基本持平。

报告期各期,来料加工业务的毛利率分别为59.94%、52.43%、43.74%和39.68%,相对较高,主要原因是来料加工业务与销售产品业务相比,公司不承担主要材料成本,因此成本基数更小,毛利率水平更高。

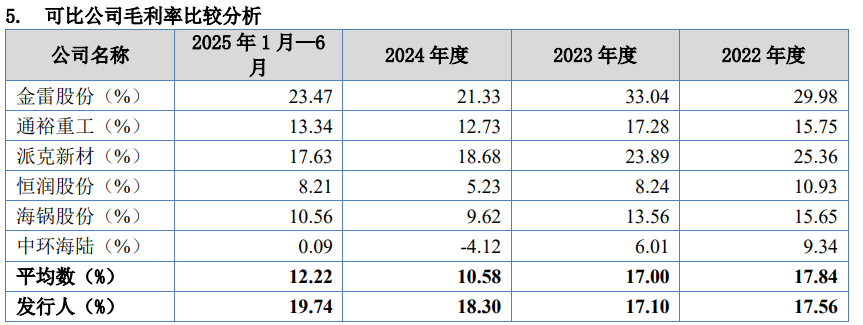

同行业可比公司中,金雷股份和派克新材毛利率相对较高。其中,金雷股份毛利率相对较高的主要原因是其具备自产原材料钢锭的能力,可自主提供钢材等主要原材料,因此产品毛利率相对较高;派克新材的毛利率相对较高的主要原因是其应用在航空、航天等成本敏感度相对较低领域的产品占比较高所致。其他可比公司的毛利率之间存在一定差异,且报告期各期存在一定波动,主要系各家公司的产品结构以及应用领域存在差异所致。

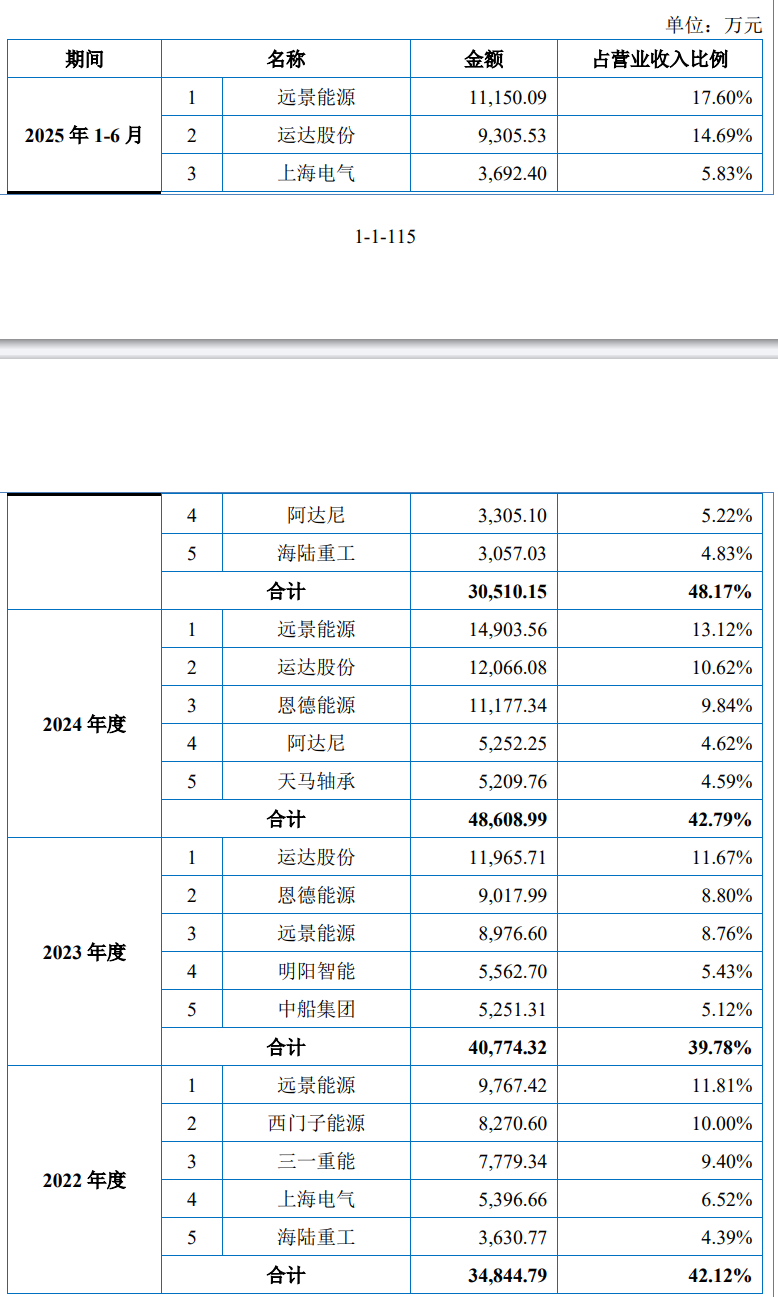

报告期内,公司前五大客户销售合计占比分别为42.12%、39.78%、42.79%和48.17%,不存在向单个客户的销售比例占比超过50%或严重依赖于少数客户的情况。

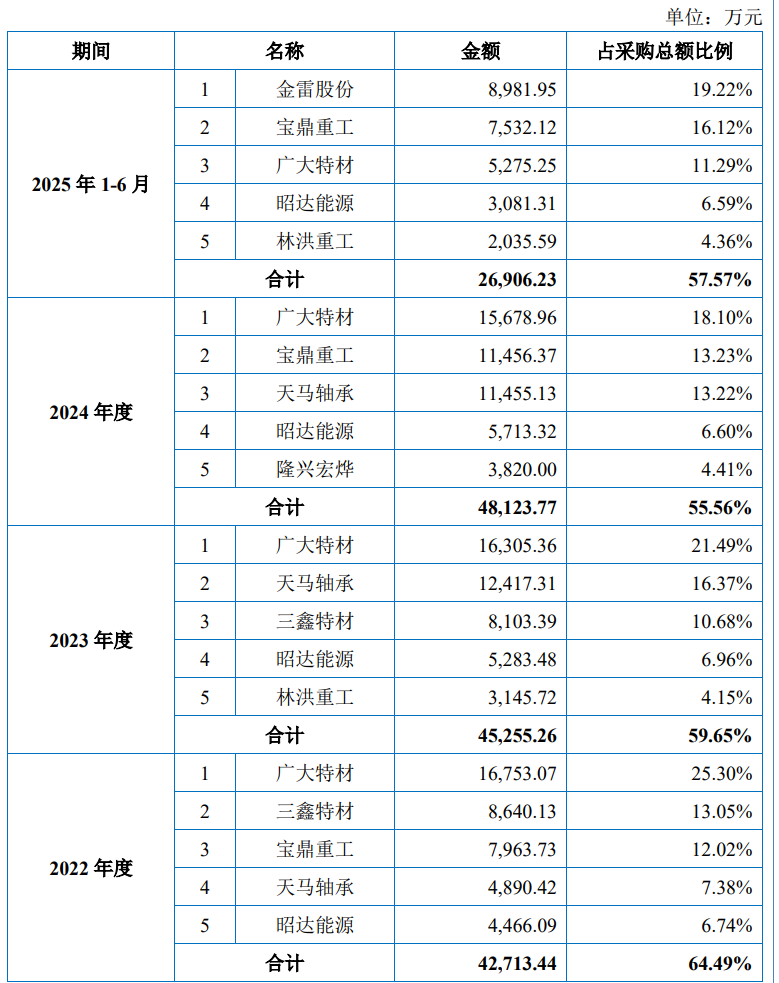

报告期内,公司前五大供应商采购合计占比分别为64.49%、59.65%、55.56%和57.57%,不存在向单个供应商的采购比例占比超过50%或严重依赖于少数供应商的情况。

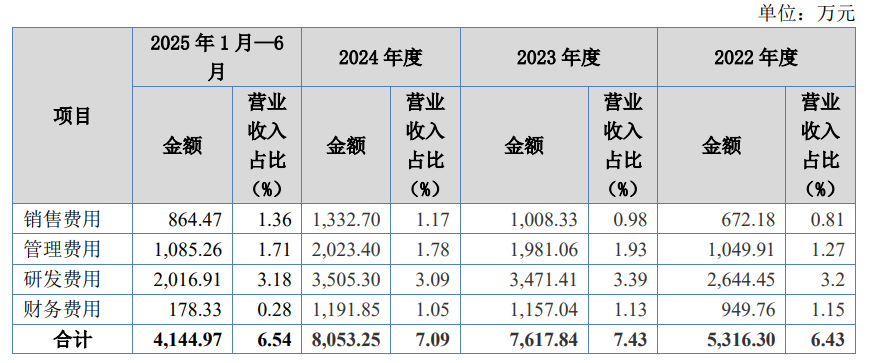

报告期各期,公司期间费用合计分别为5,316.30万元、7,617.84万元、8,053.25万元和4,144.97万元,随着公司生产经营规模的扩大而相应上升,期间费用占当期营业收入的比例分别为6.43%、7.43%、7.09%和6.54%,与公司业务规模相匹配。

报告期内,公司销售费用分别为672.18万元、1,008.33万元、1,332.70万元和864.47万元,占营业收入的比重分别为0.81%、0.98%、1.17%和1.36%。

报告期各期,公司管理费用分别为1,049.91万元、1,981.06万元、2,023.40万元和1,085.26万元,占营业收入的比重分别为1.27%、1.93%、1.78%和1.71%,低于同行业可比公司平均管理费用率。

报告期内,公司研发费用中直接投入占比较高,报告期各期公司研发费用分别为2,644.45万元、3,471.41万元、3,505.30万元和2,016.91万元,报告期各期合计占研发费用的比例分别为80.80%、77.86%、71.96%和79.59%,报告期各期,公司研发费用率分别为3.20%、3.39%、3.09%和3.18%,与同行业可比公司平均水平差异较小。

报告期各期,公司发生的财务费用分别为949.76万元、1,157.04万元、1,191.85万元和178.33万元,占营业收入的比重分别为1.15%、1.13%、1.05%和0.28%,其中以利息费用为主,系公司日常资金周转需要而向银行借款产生,公司财务费用率略高于同行业可比公司平均水平。

(来源:DoNews)