罕见!“中老登”大爆发 风格要转换了?

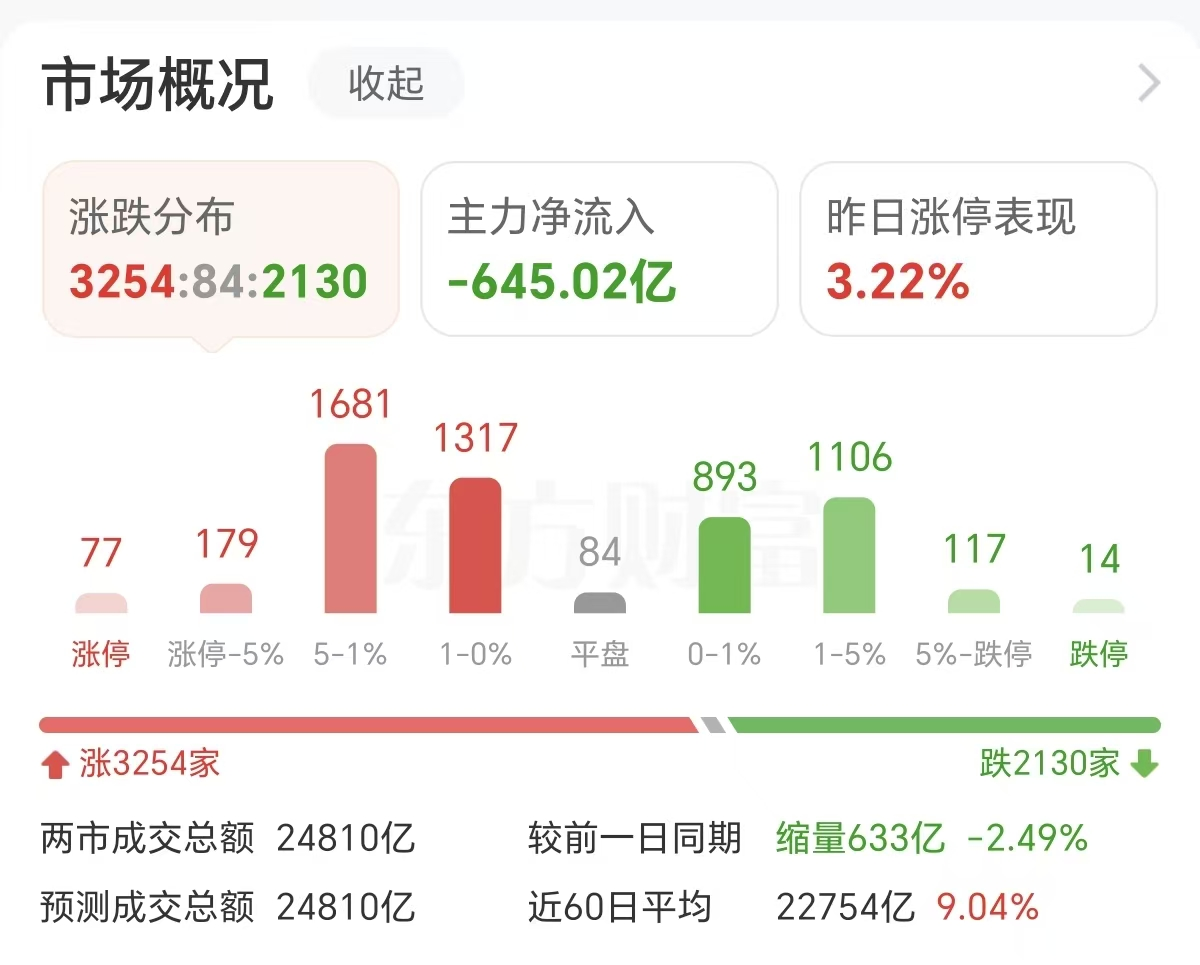

周三(2月4日)市场探底回升,沪指重返4100点,深成指翻红,此前一度跌超1%,创业板指午后跌幅收窄,两市成交额2.48万亿,较上一个交易日缩量633亿。截至收盘,沪指涨0.85%,深成指涨0.21%,创业板指跌0.4%。

盘面上市场热点快速轮动,上涨方面,煤炭、光伏、地产、建材等走强;下跌方面,AI应用、贵金属、算力硬件等板块跌幅居前。

市场风格要转换了吗?

周三在光伏、煤炭、地产、建材、航空等中老登股的带领下,大盘指数日内分时图上探底回升,走出V型走势,从风格来看,大票走势强于小票。

对于市场风格究竟有没有转换。招商期货金工团队2月3日研报指出,当前市场股票风格出现拐点,由中小盘切换至大盘风格,建议增配沪深300、中证500等大盘指数相关策略,并降低小微盘暴露风险。

浙商证券1月31日研报也提到,“小强大弱”格局告一段落,建议从国证2000等小盘指数逐步转向沪深300、中证500。

不过也有不同观点,光大证券2月1日研报表示,从风格的角度来看,春季行情中,小盘股通常有着更好的表现,这或许与春季行情风险偏好抬升与市场增量资金主要来自个人投资者有关,因此,结构上应该聚焦热点方向。成长主线受益于产业热度持续高企,以及投资者在春季行情中风险偏好的提升。除此之外,年报业绩向好的行业也值得关注。

马斯克团队来华太空光伏再起

光伏主要是“马斯克团队来华调研”这件事带起来的。周三光伏设备板块收盘大涨,个股掀起涨停潮,中来股份、晶科能源、润泽新能等多股20CM涨停。

消息面上,据界面新闻,自业内知情人士处了解到,上周马斯克团队对包括TCL中环、晶科能源、晶盛机电等中国光伏企业进行了调研,对此,相关公司并未直接回应上述消息的真实性。

稍早前,晶科能源接线工作人员公开回应称,公司近期确实与马斯克团队相关考察团有过接触。此外更早前,马斯克团队还对部分光伏设备商进行了调研。

SpaceX此前启动百万颗算力卫星布局,计划部署一个由多达100 万颗卫星组成的算力星座,这些卫星将分布于高度500-2000km 的轨道上,采用太阳同步轨道倾角约30 度,利用太阳能供电,并通过光学链路(激光)与现有星链网络连接,将计算结果路由至地面用户。

国泰海通证券研报认为,相关光伏设备厂商将持续受益。分环节来看,(1)电池片端:推荐标的为迈为股份、捷佳伟创、拉普拉斯、帝尔激光;(2)组件环节:推荐标的为奥特维,相关公司为ST 京机;(3)硅片环节:相关公司为高测股份、晶盛机电、连城数控、双良节能。

煤炭爆发涨停潮

周三煤炭股也久违的大爆发,山西焦煤、兖矿能源、陕西黑猫等多股涨停。

消息面上,据证券时报,印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。资料显示,中国是印尼最大进口国(2024年进口2.42亿吨,占其出口量42.73%),暂停出口将影响中国动力煤供应的5.3%,加剧东南沿海电厂库存压力。与此同时,国内也有关于煤炭价格上涨的消息传来。

作为全球最大动力煤出口国(占全球贸易25%以上),印尼暂停出口将收紧供应,推高国际煤价。分析认为,买家可能转向俄罗斯、澳大利亚等,但短期内难以弥补缺口。

信达证券研报认为,供给刚性约束,煤炭产量增速平稳。2025 年以来,我国煤炭供给端呈现“国内产量低速增长、进口显著收缩”的特征,总体供给已进入低速增长区间。

需求端则边际改善,电力需求方面,冬季供暖叠加工业生产复苏,电厂日耗持续抬升,火电托底作用显著;非电需求中,化工煤需求保持稳健增长,钢铁、水泥等行业下滑幅度收窄,地产与制造业的弱复苏进一步带动炼焦煤需求回暖。

有机构预测,2026年动力煤价格中枢有望较2025年上移5%-7%,炼焦煤价格弹性更优,行业盈利修复预期明确。

地产、建材涨幅靠前

地产、建材周三也涨幅靠前,荣安地产、京投发展等多股涨停,新城控股、招商蛇口等跟涨。

据新华社报道,2 月2 日,上海收购二手住房用于保障性租赁住房项目实质性启动,将在浦东、静安、徐汇三区率先开展试点。上海将强化供给与需求匹配、租赁与购置联动,形成“政策引导、市场运作、多方协同、群众得益”的良好格局。

国投证券2月4日研报认为,近期多地发布地产宽松政策,释放地产行业积极信号。地产政策维持宽松积极基调,二手房销售数据支撑销售面积企稳。根据克尔瑞研究院数据,2025 年重点30 城二手房成交面积为2.14 亿m²(yoy+0.2%),创2021 年以来新高,占总销量面积65%,占比同比+4pct。北京、深圳、杭州2026 年1 月二手房成交面积维持快速增长,分别同比+16.10%、20.59%、20.73%,预计2026年存量房持续为消费建材提供需求支撑。若价格端企稳,或带动地产新开工需求好转。

(来源:天天基金网)