殘酷分化席卷服裝業!「冰火」之下有機遇原創

殘酷分化席卷服裝業!「冰火」之下有機遇

原創

日期:2025年9月9日 下午7:33作者:遙遠 編輯:Danna

近日,資本市場的兩則動態,引發服裝行業關注。

9月8日,男裝龍頭企業海瀾之家(600398.SH)宣佈擬赴港交所上市,以深化全球化戰略佈局。當前海瀾之家正面臨增長瓶頸,今年上半年營收雖小幅增長,淨利潤卻同比下滑3.42%。赴港融資,或成為其突破競爭困局的一條路徑。

曾以「杭派美學」風靡一時的江南佈衣(03306.HK),則因業績疲軟,在9月9日股價大跌12.12%。其增長失速、庫存高企、現金流承壓的現狀,堪稱整個服裝行業困境的一個縮影。

多數港股上市服裝企業已披露2025年半年報,今年行業仍挑戰重重,韌性強勁的企業持續展現實力,而陷入增長困境的企業則遭遇業績與股價雙重下滑。

幾家歡喜幾家愁

國内服裝行業的高增長時代已成過去,市場需求端收縮,增長動力明顯減弱。

國家統計局數據顯示,今年上半年,社會消費品零售總額同比增長5.0%,其中服裝類零售額同比僅增長2.5%。同期,全國3.8萬戶規模以上紡織企業營業收入同比減少3%;利潤總額同比減少9.4%。

國内消費者信心指數持續在歷史低位徘徊,消費心態趨向理性謹慎,對服裝行業而言是一大挑戰。

此外,受國内市場競爭加劇、成本上漲等多重因素影響,不少服裝上市企業效益嚴重承壓。與此同時,那些大型企業以及一些細分領域的龍頭企業,經營業績實現「穩穩的幸福」。

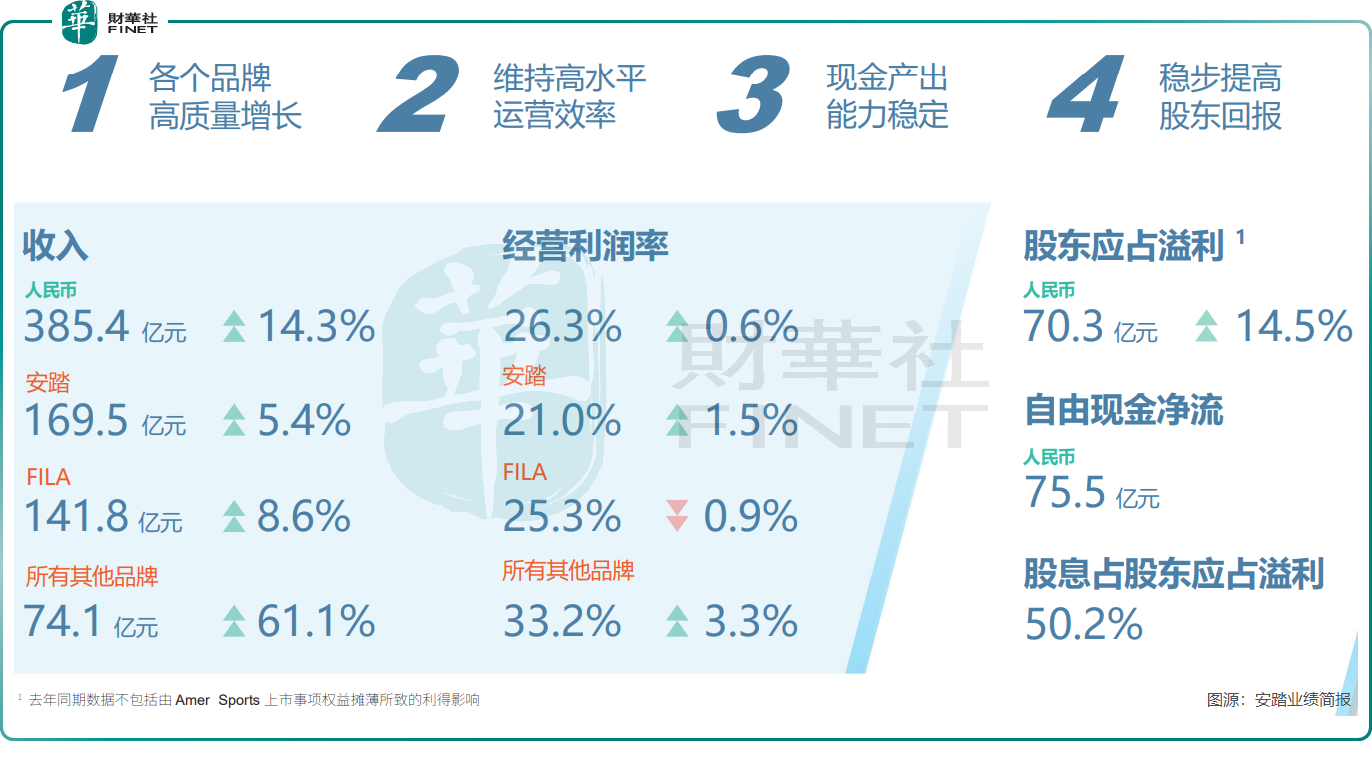

港股四大體育用品股中,除了李寧(02331.HK)仍陷低迷外,安踏(02020.HK)、特步(01368.HK)及361度(01361.HK)均在今年上半年取得穩健的增長。其中,安踏上半年收入和淨利潤分别同比增長14.3%及14.5%。

與傳統服裝企業相比,他們在品牌專業化、渠道優化、多品牌矩陣等方面構建了自身的「護城河」,迎合了戶外與細分賽道的需求增長。

服裝代工企業如申洲國際(02313.HK)和晶苑國際(02232.HK),上半年業績同樣亮眼,營收與淨利潤穩步提升,主要得益於運動服飾訂單的強勁增長。

反觀男裝、女裝及大眾休閑服飾企業,則多陷入「品牌老化」困局。消費趨勢變遷、渠道效率低下、產品同質化嚴重等問題交織,導致其增長動能明顯不足。

例如,商務男裝品牌中國利郎(01234.HK)今年上半年收入同比增長7.9%,淨利潤卻下滑13.4%;赢家時尚(03709.HK)呈現「增利不增收」態勢,上半年收入同比下降6.12%;卡賓(02030.HK)營收下滑16.47%,淨利潤則增長15.99%;佐丹奴國際(00709.HK)上半年增長乏力,收入及淨利潤同比增幅僅為1.63%、0.83%。

高庫存下的挑戰

傳統服裝企業面臨的困境本質是「舊模式依賴」與「新能力不足」的矛盾,這些企業往往歷史包袱重,投入不足,現金流困於庫存問題,無法著重投入創新。

在服裝行業,高庫存是「產品力不足、供應鏈滞後、渠道效率低」的綜合症狀,而那些深耕精細化、差異化、高品質產品的企業,反而能扛過經濟低谷,行業内企業的經營狀況與發展趨勢由此呈現明顯分化。

值得注意的是,高庫存幾乎是全行業現象,就連增長穩健的體育品牌亦不能幸免,但傳統服裝企業的問題尤為突出。

根據Wind數據,諸如赢家時尚、中國利郎、江南佈衣、佐丹奴國際和維珍妮(02199.HK)等企業,上半年營收多在10億元(單位人民幣,下同)至40億元之間,但庫存規模卻高達5億至15億元。

例如,於今年6月底,中國利郎的存貨金額為10.84億元,存貨週轉天數高達231天,遠高於去年同期的189天。

佐丹奴國際也面臨存貨較高的問題,其於今年上半年按計劃進行對過往數年累積的陳舊存貨進行策略性清貨,同時疊加商品成本上升,導致其毛利率按年下跌3.3個百分點至55.6%。

對於傳統服裝企業而言,若不從根本上重構商業模式,僅靠促銷去庫存,將持續陷入「庫存-打折-利潤下滑」的惡性循環。

以卡賓為例,其今年上半年實體店鋪平均零售折扣較高,為27.4%,但庫存週轉天數從上年同期的183天增加至今年上半年的208天,說明高折扣並沒有有效緩解庫存壓力,反而可能因為毛利率下降影響了企業的盈利能力和後續的經營調整能力。

行業轉機及投資機會何時來?

從上半年業績來看,服裝行業的分化仍在持續,無論是體育用品企業的穩健增長,還是代工廠的訂單紅利,抑或是傳統品牌的轉型陣痛,本質上都是市場對「適應力」的篩選。

那麽轉機何時到來呢?

國泰海通認為,紡織服裝賽道短期關稅承擔影響年末結束,未來訂單景氣度是核心變量。

在研究報告中,國泰海通判斷多數海外品牌Q3完成提價,Q4海外消費趨勢(美國高基數)為重要觀察指標;品牌未來2-3年下單週期或進一步縮短,訂單能見度降低或將進一步影響 OEM 行業估值中樞。但該行認為,部分企業新產能爬坡和提效節奏仍需觀察,依託於豐富管理經驗而建立的均衡合理產線分配機製最為關鍵。

面對諸多不確定性,該行認為在出口美國轉運稅率政策進一步確定的基礎上,具有成熟海外產能的中遊(面料、紗線)OEM 訂單集中度和產能優勢將凸顯。

投資建議方面,該行認為從品牌端及製造端有兩大維度可以關注。

品牌端方面,包括安踏、李寧等運動賽道韌性最優;普拉達、新秀麗等在内的輕奢結構性需求投資機會;江南佈衣、滔搏的低估值紅利標的;新業態拓寬邏輯得海瀾之家。製造端方面,多元產能+新客拓寬+高股東回報的優質龍頭九興控股、申洲國際等。

(来源:财华社)

上一篇新聞

相關文章

- 40分鐘前

- 汽車股普漲!吉利、理想表現活躍,又有新利好?

- 3小時前

- 【港股收評】三大指數再度走強!互聯網醫療、黃金股領漲

- 3小時前

- 互聯網醫療概念股集體反攻!叮當健康、阿里健康漲超9%

- 23小時前

- 港股通成份股調整,相關公司波動加劇,曹操出行振幅超28%!

- 23小時前

- 金價持續攀升突破3600大關,機構:還能漲

- 昨天

- 【港股收評】三大指數繼續走強!紙業、醫藥股表現突出

- 昨天

- 聯姻告吹!億華通H股下跌,氫能龍頭整合夢碎

- 昨天

- 深圳樓市新政重磅出台,地產股集體上漲!市場信心回來了?

- 9月5日

- 謝瑞麟股價再度飙升逾19%!無視證監會「點名」?

- 9月5日

- 【捉妖記】中深建業股價重挫73%,振幅超80%,發生了什麽?