【IPO前哨】又一只A股來了!邁威生物連年大虧,能否獲得青睐?原創

【IPO前哨】又一只A股來了!邁威生物連年大虧,能否獲得青睐?

原創

日期:2025年9月8日 上午10:04作者:明羲 編輯:Lily

目前包括恒瑞醫藥(600276.SH,01276.HK)、百濟神州(688235.SH,06160.HK)、君實生物(688180.SH,01877.HK)在内的多家創新藥企實現了港、A兩地上市。

而就在近期,來自A股市場的邁威生物-U(688062.SH)也再次向港交所遞交了上市申請,擬通過第18A章在主板掛牌,中信證券、海通國際是其聯席保薦人。

值得一提的是,今年以來,邁威生物的股價表現十分亮眼,年内已飙升近190%,並一度連創新高。

已擁有4款上市產品

邁威生物成立於2017年5月,並在2022年1月登陸A股科創板,截至9月5日收盤總市值逼近233億元人民幣。

業務方面,邁威生物主要專注於自主開發腫瘤和年齡相關疾病藥物,涉及腫瘤、免疫、眼科、骨科等領域,已經建立了包括10個以上不同品種的藥物資產的管線產品組合。

招股書顯示,截至2025年8月22日,邁威生物已有三款商業化的生物類似藥產品,即邁利舒®、邁衛健®及君邁康®。2025年8月,邁利舒®及邁衛健®獲巴基斯坦藥品監管局上市批準。邁利舒®及邁衛健®分别是在巴基斯坦批準的Prolia®及Xgeva®的首款生物類似藥。此外,這也是公司的藥品首次在海外市場獲批上市,加速了我們的全球佈局。

另外,2025年5月,邁威生物的首款商業化創新藥邁粒生®(研發代號:8MW0511)獲國家藥監局上市批準。邁粒生®獲批用於成年非髓性惡性腫瘤患者在接受具有臨床顯著發熱性中性粒細胞減少症發生風險的骨髓抑製性抗癌藥物治療時,使用可降低以發熱性中性粒細胞減少症為表現的感染發生率。

核心產品研發進展如何?

不過,以上這些已經實現商業化的產品並非邁威生物的管線核心。

根據招股書,邁威生物的核心產品9MW2821是利用公司專有的ADC平台及一體化高效抗體發現平台而開發的新型靶向Nectin-4 ADC。根據弗若斯特沙利文的資料,截至2025年8月22日,就臨床開發階段而言,9MW2821是在中國開發的用於治療尿路上皮癌的所有靶向Nectin-4 ADC中進展最快的,在全球僅次於Padcev(唯一經FDA批準的靶向Nectin-4 ADC),也是全球首款進入宮頸癌關鍵III期試驗階段的靶向Nectin-4 ADC。

此外,邁威生物正在進行9MW2821的多項臨床試驗,其中包括(1)9MW2821分别作為單藥療法及聯合特瑞普利單抗(一款獲批用於治療包括多種實體瘤在内的適應症的PD-1抗體藥物)治療尿路上皮癌的III期試驗;

(2)9MW2821作為單藥療法治療宮頸癌的III期試驗;

(3)9MW2821作為單藥療法或聯合特瑞普利單抗治療三陰性乳腺癌的II期試驗;

(4)9MW2821單藥治療晚期食管癌的II期臨床試驗。

招股書顯示,9MW2821已獲得FDA的多項監管認定。FDA分别於2024年2月22日、2024年5月13日和2024年7月11日授予9MW2821三項快速通道認定(「FTD」),用於治療(1)晚期、復發性或轉移性食管鱗狀細胞癌(食管癌的一種),(2)既往接受用於癌症治療的含鉑藥物(「鉑類化療方案」)治療時或治療後病情出現進展的復發性或轉移性宮頸癌,(3)局部晚期或轉移性Nectin-4陽性三陰性乳腺癌。FDA還於2024年4月30日批準了用於治療食管癌的孤兒藥資格認定(「ODD」)。

此外,國家藥監局於2024年8月9日批準了突破性療法認定,用於治療既往鉑類化療和PD-(L)1抑製劑治療失敗的局部晚期或轉移性尿路上皮癌。於2025年1月8日,國家藥監局批準9MW2821聯合特瑞普利單抗(一種抗PD-1單克隆抗體)用於治療初治、不可手術切除的局部晚期或轉移性尿路上皮癌的突破性療法認定。

邁威生物還有一款關鍵產品9MW1911,其是一款靶向ST2單克隆抗體,可阻斷細胞因子IL-33誘導的ST2介導的信號通路的激活,抑製炎症反應,對多種自身免疫性疾病具有治療效果。

除了9MW2821、9MW1911外,邁威生物還擁有多款候選產品,包括7MW3711(一種靶向B7-H3 ADC)、7MW4911(一種靶向CDH17 ADC)、重組人源化靶向TMPRSS6單克隆抗體9MW3011等。

業績仍在持續虧損

雖然擁有商業化產品,但邁威生物的營收規模並不大。

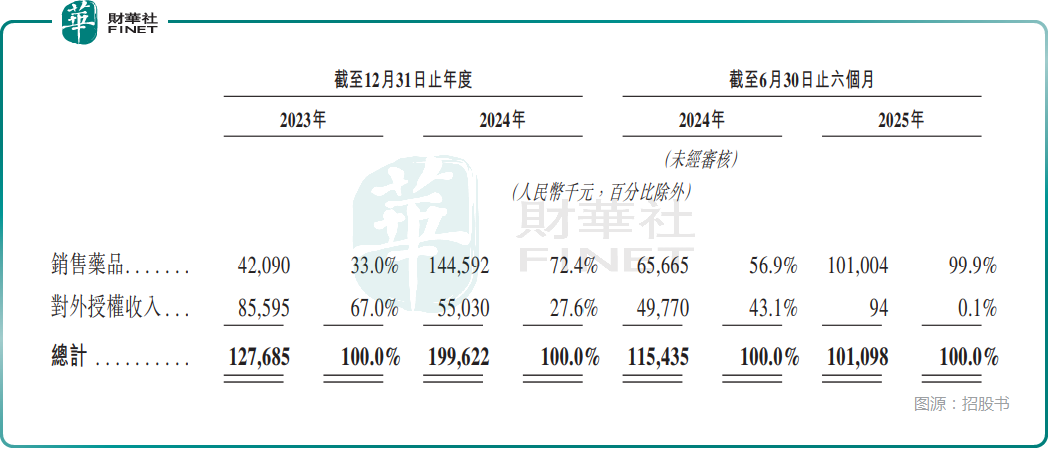

數據顯示,2023年、2024年及2025年上半年,其營收分别為1.28億元(人民幣,下同)、2.00億元和1.01億元,來自藥品銷售、對外授權收入。不過,對外授權收入在持續下降。

而在2023年、2024年及2025年上半年,邁威生物的銷售及分銷開支、研發成本、行政開支都處於較高狀態,其中研發成本分别為8.36億元、7.83億元和3.92億元。

利潤端,2023年、2024年及2025年上半年,邁威生物分别虧損10.59億元、10.47億元、5.52億元。

不難發現,雖然擁有商業化產品,但在高開支之下,邁威生物掙錢的速度遠遠趕不上燒錢的速度。

而截至2025年6月30日,邁威生物的現金及現金等價物為13.89億元,算不上有多麽充裕。

募資投往何方?

邁威生物在招股書中表示,公司可能需要獲得大量的額外融資,以為公司的運營及擴張提供資金,若無法融資,公司可能無法完成我們候選藥物的開發和商業化。

資金問題應該也是邁威生物赴港上市的主要原因所在。

而根據招股書,如果在港股上市成功,邁威生物擬將募集的資金投往這些方向:(1)用於核心產品9MW2821針對多種適用症不同階段的臨床試驗開發;(2)用於針對具有大量臨床需求的腫瘤和年齡相關疾病的其他管線產品的研發;(3)用於商業化目的;(4)用於營運資金及其他一般公司用途。

總的來看,雖然已經在A股上市逾3年,旗下已擁有4款商業化產品,但邁威生物距離盈利依然遙遠,公司仍亟需「補血」,至於這次能否成功在港上市讓我們拭目以待。

(来源:财华社)

上一篇新聞

相關文章

- 9月4日

- 【IPO前哨】奇瑞汽車更新招股書,狂奔路上藏隱憂

- 9月4日

- 一圖解碼:宜品集團赴港IPO 專注羊奶粉與特醫食品領域 上半年業績下滑

- 9月3日

- 一圖解碼:家用醫療器械龍頭衝擊「A+H」兩地上市 可孚醫療遞表港交所

- 9月2日

- 【IPO前哨】芯片獨角獸衝港股!飛骧科技能否乘「替代東風」起飛?

- 9月2日

- 【IPO追蹤】冰火兩重天!奧克斯電氣IPO上演超購和破發

- 9月1日

- 【IPO追蹤】大行科工啓動招股,折疊自行車量價齊升帶動業績猛增

- 8月29日

- 一圖解碼:港股IPO一週回顧 15家公司遞表 佳鑫國際資源首日高開近110%

- 8月28日

- 【IPO追蹤】佳鑫國際資源:哈薩克斯坦鎢礦開發商,首掛上市飙升132%

- 8月28日

- 一圖解碼:聖火科技赴港IPO 營收勁增難掩毛利率大幅承壓

- 8月27日

- 【IPO前哨】天辰生物赴港:估值超20億,研發燒錢何時休?