外匯商品 | 從美聯儲降息路徑推算美債收益率運行區間——美國國債月報2025年第九期

外匯商品 | 從美聯儲降息路徑推算美債收益率運行區間——美國國債月報2025年第九期

日期:2025年8月29日 上午8:23作者:興業研究 編輯:Lily

本期專欄:美聯儲降息可以分為「預防性降息」和「衰退性降息」兩類,當前降息的動機是「預防性」的,但幅度和節奏與「衰退性降息」類似,兼具兩類降息的特徵。經測算,若年内兌現兩次降息(50bp),則10Y、20Y、30Y收益率中樞將分别下移至3.79%、4.4%、4.46%,下限分别為3.08%、3.55%、3.44%,上限分别為4.28%、4.75%、4.64%。

展望後市:9月美聯儲降息前美債收益率或偏弱震蕩,但考慮到供給和流動性因素,10Y收益率下方空間可能受限,4.1%、4%有較強支撐,降息落地後收益率或有反彈,密切關注潛在的美元流動性衝擊可能造成利率脈衝式上行,10Y上方阻力60日均線、4.5%。在市場預期美聯儲延續降息週期的背景下,曲線陡峭化的確定性依然很高。如果出現美元流動性衝擊,曲線或短線快速走平,帶來更好的做陡曲線介入價格。

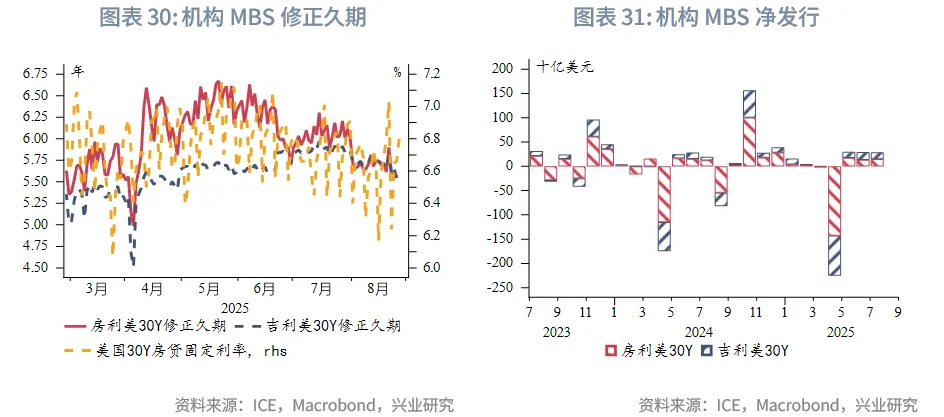

機構MBS監測:8月機構MBS隨美債收益率下行,總回報持平美債。房利美和吉利美MBS相對美債的信用利差進一步收窄。房貸利率震蕩中下行,機構MBS久期縮短至5.6年左右。房利美MBS久期已修復高估,目前已回落至中性水平。

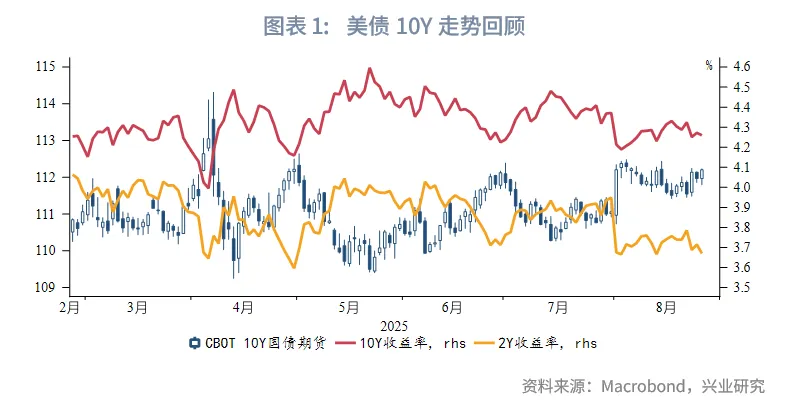

一、市場回顧

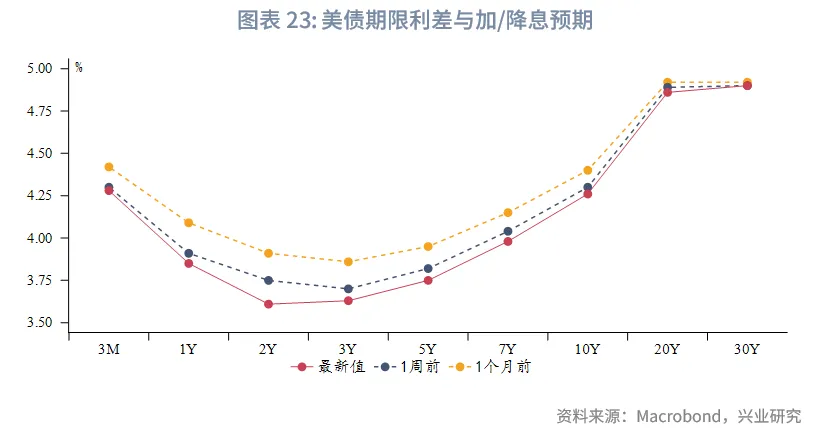

2025年8月1日公佈的美國7月非農不及預期、前值也大幅下修,引發美債收益率單日大幅下挫,10Y收益率由4.4%跌至4.2%附近,2Y收益率由4%跌破3.7%。此後兩個交易日收益率繼續小幅下探後開始反彈。月中公佈的7月CPI繼續回升,核心CPI高於預期,收益率進一步反彈。同時美聯儲官員偏鷹派的論調和7月會議紀要顯示出的意見分歧支撐收益率。10Y和2Y收益率最高反彈至4.35%和3.81%。下旬鮑威爾在Jackson Hole發表演講,政策立場轉向鴿派,引導收益率下行。不過市場對此已經有所預期,且通脹前景不確定性仍然存在,10Y收益率下行幅度有限,徘徊於4.3%一線,月末向4.2%下探。2Y收益率則受到降息預期壓製,再度跌破3.7%。

專欄:美聯儲降息路徑對應的美債收益率區間

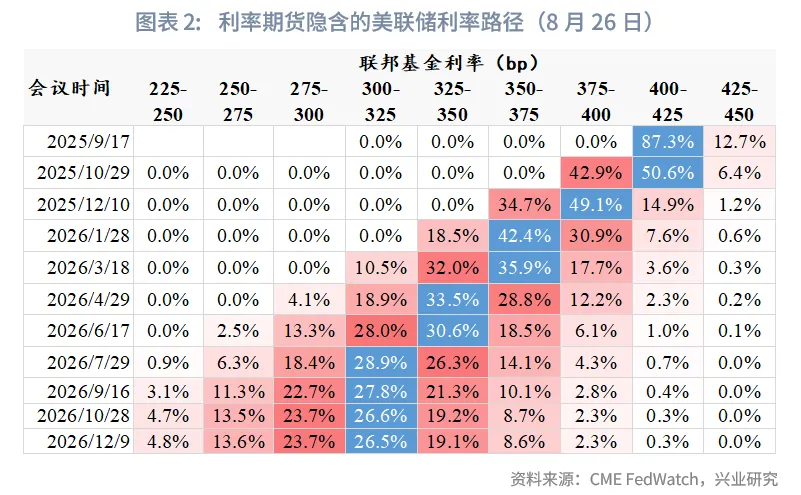

市場預期在時隔9個月後,美聯儲有望再度開啓降息,並且預期至2026年末美聯儲還有約125bp降息空間。美聯儲重啓降息能否引導美債收益率下行,潛在下行空間又有多少?我們嘗試加以分析。

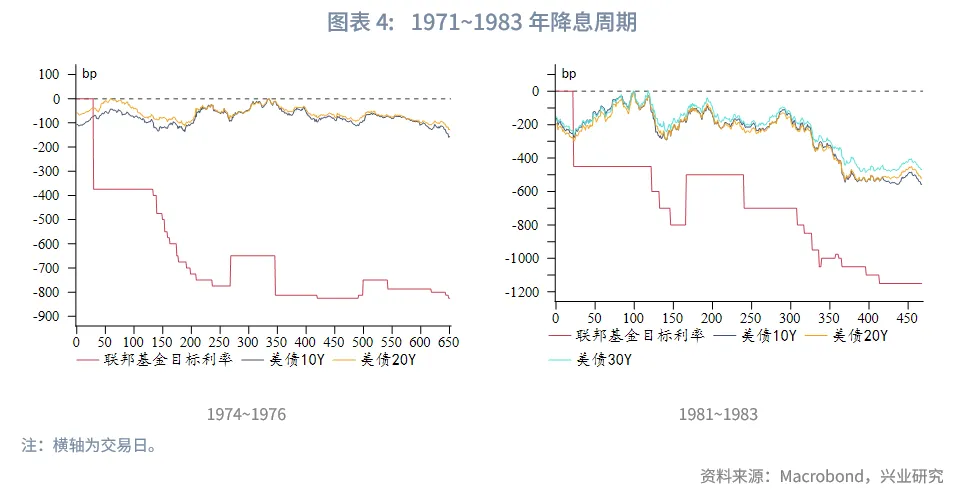

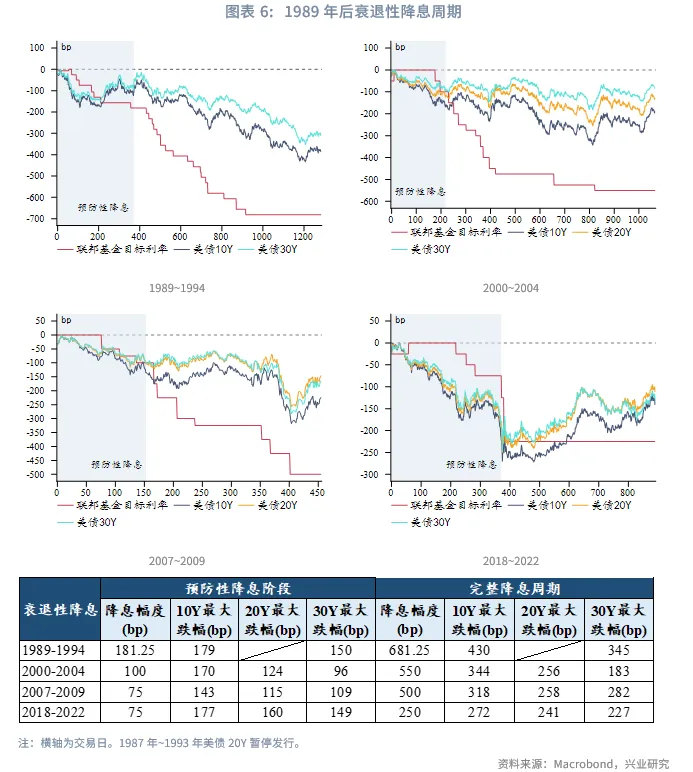

自1971年美聯儲推出聯邦基金目標利率以來,美聯儲的歷次降息週期均會引導美債長端收益率逐漸下移。1984年之前,美債長端收益率對於美聯儲降息的敏感性較低,收益率下行幅度顯著小於降息幅度,這和當時的高通脹環境有直接關繫。1984年後的降息週期中,長端收益率對於政策利率變動的敏感度明顯提高。在當前通脹已較高點顯著回落、通脹預期依然錨定的背景下,1984年後的樣本是我們分析的重點。我們將1984年後的降息週期分為兩類:一類是「預防性降息」,即降息時和降息後美國經濟並未陷入NBER定義的經濟衰退期。另一類是「衰退性降息」,即在降息後美國經濟陷入NBER定義的經濟衰退期。衰退性降息初期美國經濟往往還未發生衰退,因此我們也單獨統計衰退性降息的預防性降息階段。美債長端收益率通常在美聯儲正式降息前便觸頂,因此我們統計的起點為美聯儲降息前的美債10Y、20Y、30Y收益率高點。分别統計美聯儲降息週期中的降息幅度和各期限收益率的最大下行幅度。

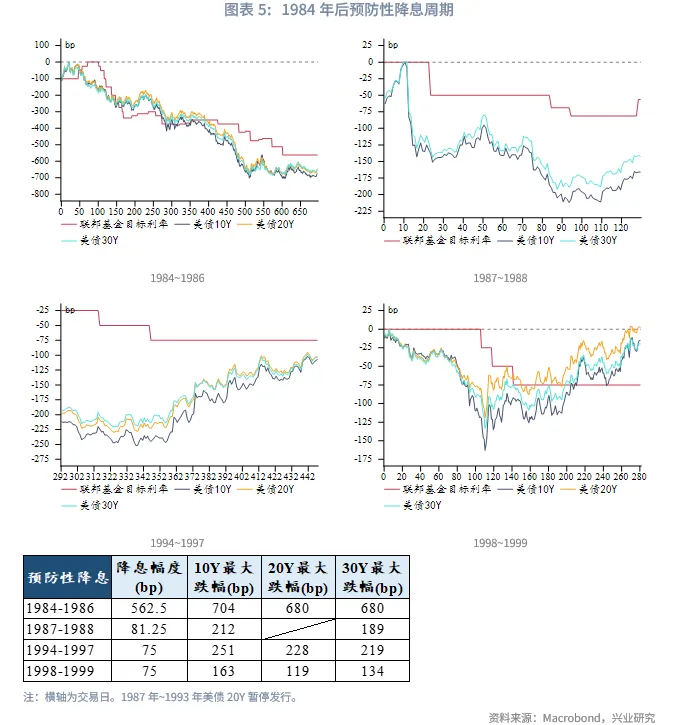

統計發現,在1984年以來的四次預防性降息中,美債長端收益率的下行幅度均遠超美聯儲政策利率。

1989年後的四次衰退性降息均在美國經濟陷入NBER界定的衰退期前美聯儲便開始降息,即衰退性降息中的預防性降息階段。不難發現,在預防性降息階段美債長端收益率的最大下行幅度和預防性降息幅度較為接近。從完整降息週期看,美債長端收益率的最大下行幅度顯著小於美聯儲降息幅度,即整個曲線結構陡峭化。1994年後,在經濟衰退前的預防性降息階段降息幅度通常為75~100bp。在預防性降息75~100bp後,若降息節奏放緩,在兩次降息的間隔之間,收益率往往會出現一波比較明顯的反彈行情。

無論是預防性降息還是衰退性降息,收益率的最低點均出現在美聯儲最後一次降息時點附近,並且時常早於最後一次降息落地。

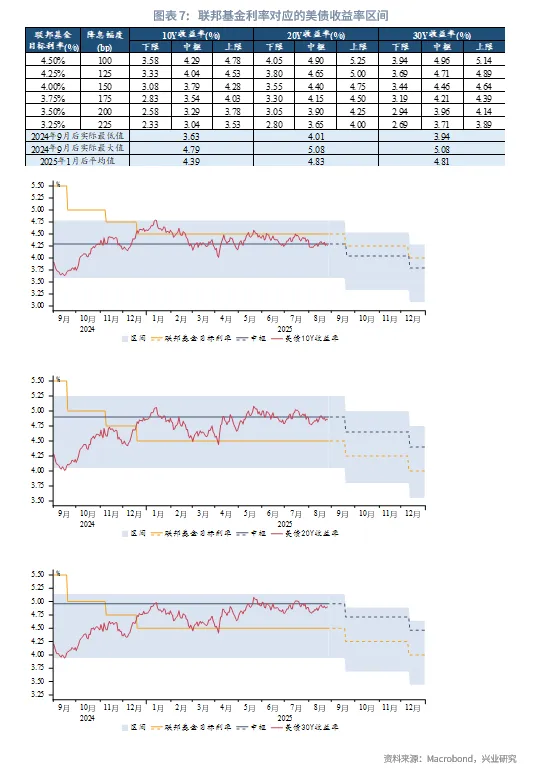

本輪美聯儲政策週期中,2023年7月美聯儲暫停加息,美債收益率在2023年10月末達到週期高點,2024年9月至2024年12月美聯儲降息100bp,此後至今未能進一步降息。目前市場預期今年9月美聯儲將重啓降息,至2026年末還有125bp降息空間。在美國經濟軟著陸的基準預期下,若兌現市場降息預期,則意味著本輪預防性降息的幅度將明顯超過1984年後的預防性降息,接近衰退性降息。在降息節奏方面,出現了類似衰退性降息中預防性降息階段後的較長降息間隔。考慮到上述特殊性,我們將歷史上的預防性降息和衰退性降息均納入參考樣本,計算美聯儲降息幅度和美債收益率最大降息幅度的差值,進而估算本輪美聯儲降息幅度對應的美債長端收益率的中樞和下限[1]。上限方面,若按歷史樣本估算,收益率上限較當前實際情況顯著偏高,參考意義降低。我們注意到在降息週期中放緩或暫停降息時,收益率的階段性反彈波段幅度通常不超過120bp。因此在下限基礎上加120bp得到區間上限,不過需要警惕期限溢價趨勢走高背景下導致收益率超出預估上限的風險。

以歷史降息週期的樣本計算,當前聯邦基金利率4.5%對應的美債10Y、20Y、30Y收益率中樞分别為4.29%、4.9%、4.96%,與2025年1月以來美聯儲暫停降息後的10Y、20Y、30Y收益率平均值4.39%、4.83%、4.81%非常接近。2024年9月開啓降息後已出現的10Y、20Y、30Y收益率最低(高)值分别為3.63%(4.79%)、4.01%(5.08 %)、3.94%(5.08 %),與估算的3.58%(4.78%)、4.05%(5.25 %)、3.94%(5.14 %)高度接近。以此類推,我們可以分别估算未來不同降息幅度對應的收益率中樞和上下限。短期而言,若兌現兩次降息(50bp),則10Y、20Y、30Y收益率中樞將分别下移至3.79%、4.4%、4.46%,下限分别為3.08%、3.55%、3.44%,上限分别為4.28%、4.75%、4.64%。

二、機構行為

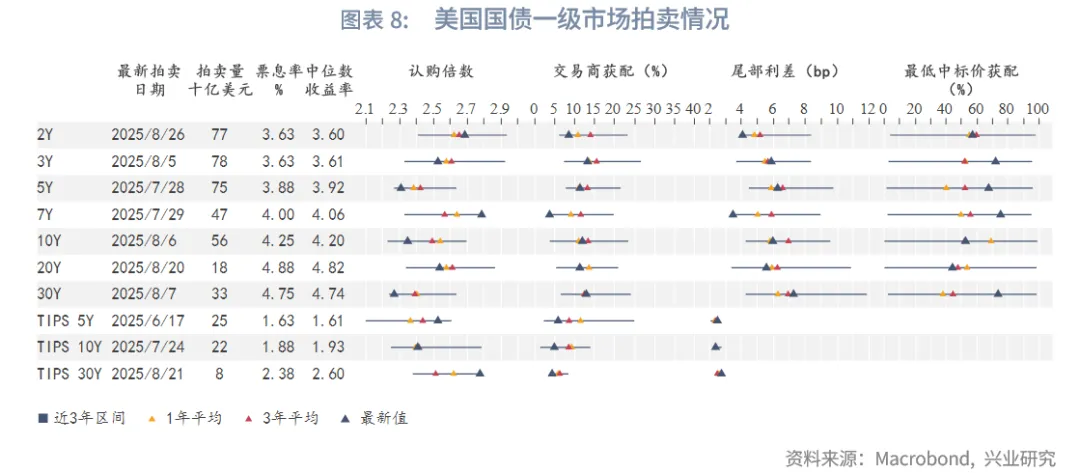

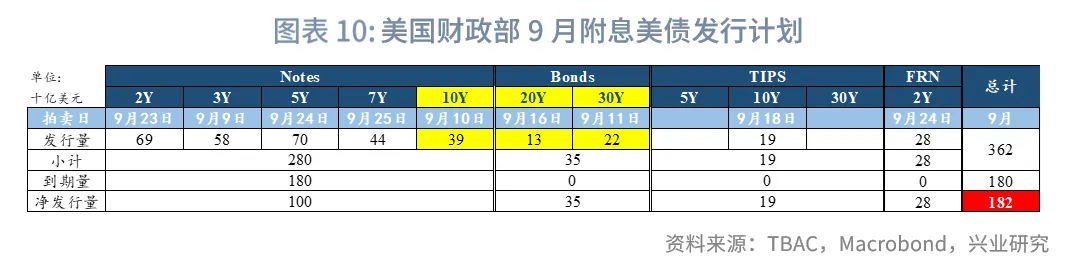

2.1 一級市場:警惕潛在供給壓力

8月美債短端需求明顯好於長端,2Y需求強勁,10Y、30Y認購倍數顯著偏低。這也和二級市場做陡曲線的氛圍一致。美聯儲依然較為活躍,在8月保持了較高的獲配比例。海外投資者需求未見起色。

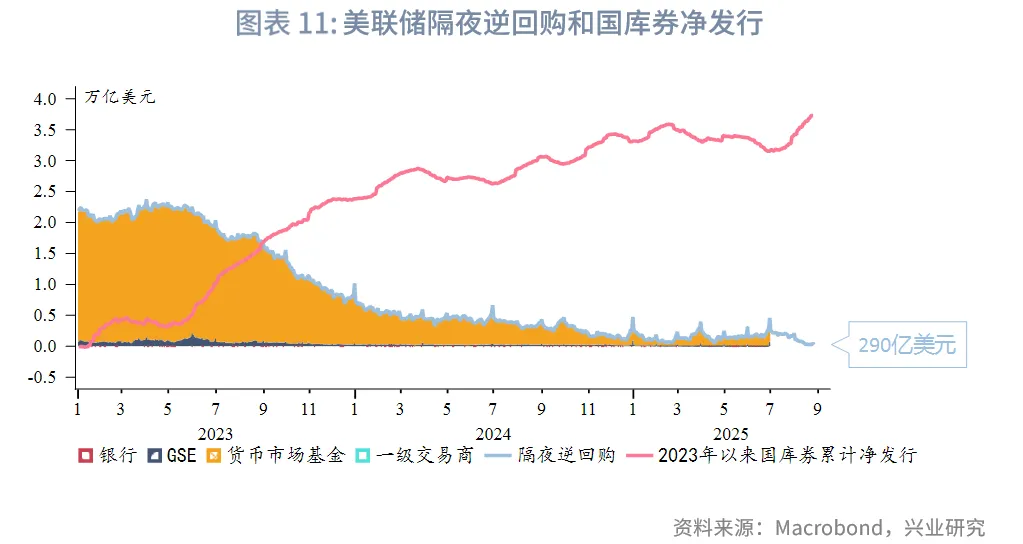

9月美債發行量較大,尤其是附息美債淨發行量將達到1820億美元,可能推升長端收益率,重點關注中旬的10Y、20Y、30Y發行情況。此外,9月國庫券淨發行量約3000億美元,美聯儲隔夜逆回購存量規模已降至不足300億美元。同時,9月15日還是季度納稅截止日。需警惕美元貨幣市場流動性下降可能帶來的衝擊,美元流動性緊縮或帶來脈衝式利率上行影響。

2.2 二級市場:降息前多頭氛圍主導

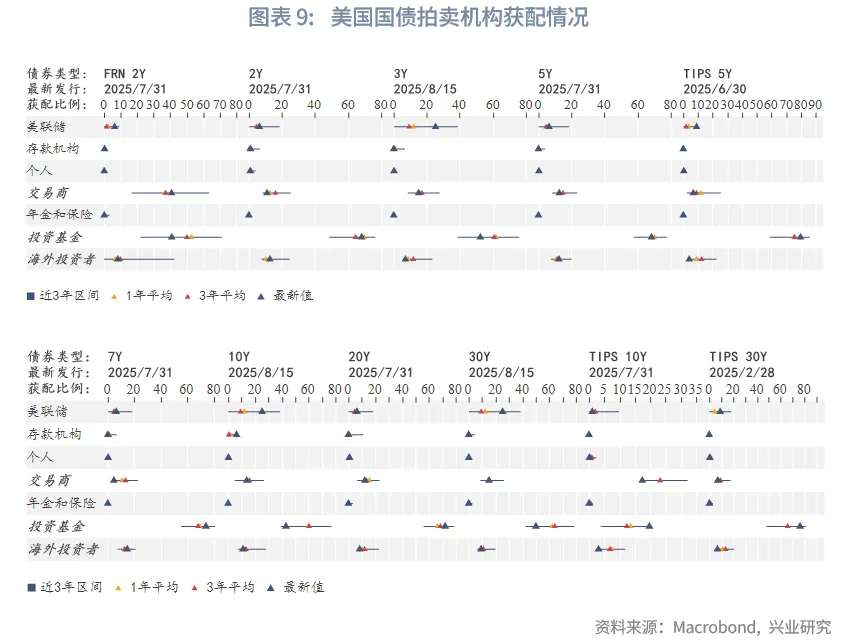

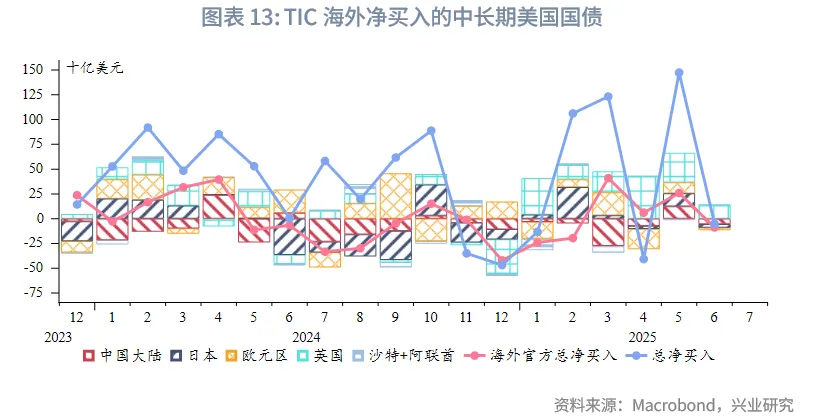

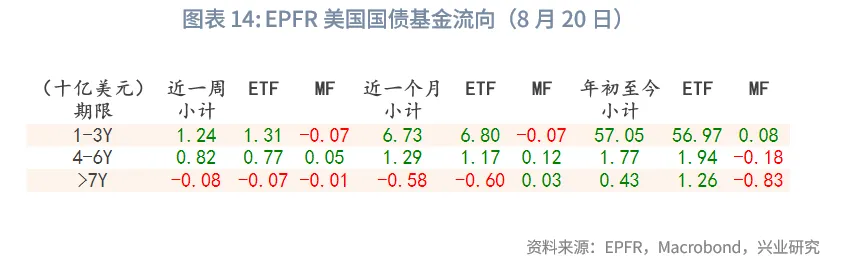

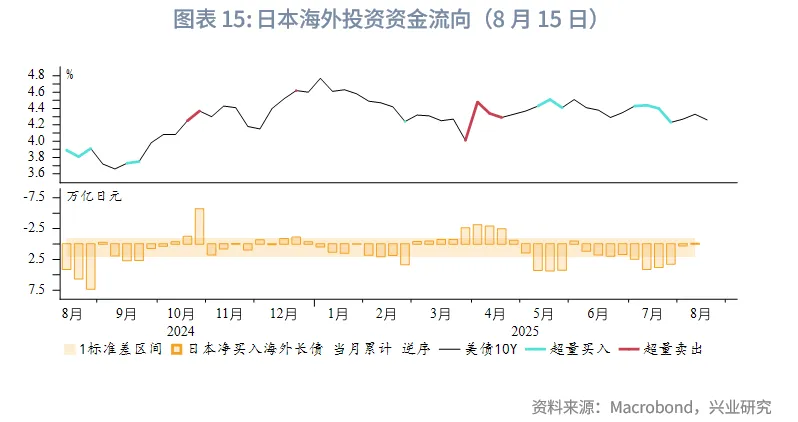

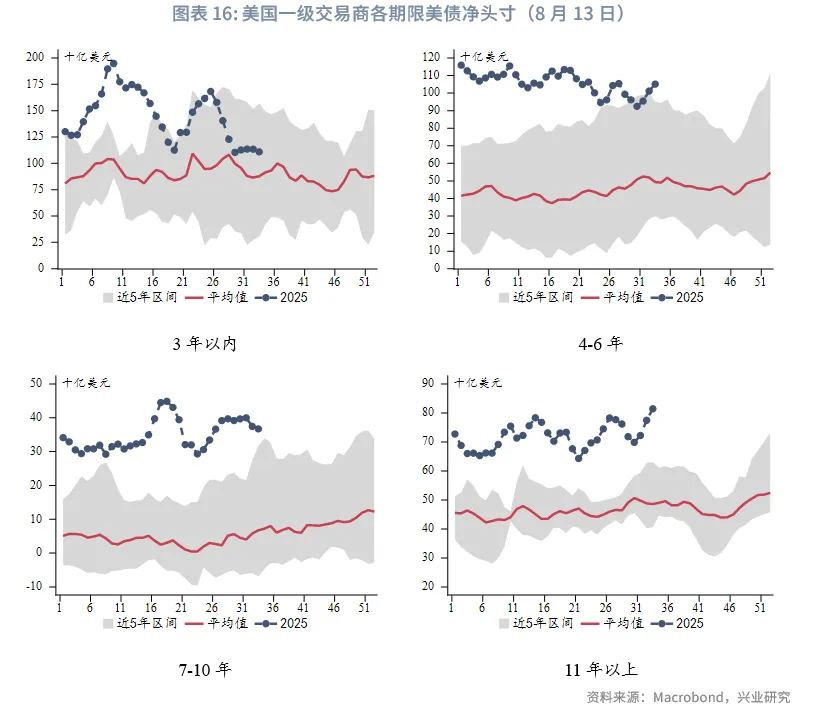

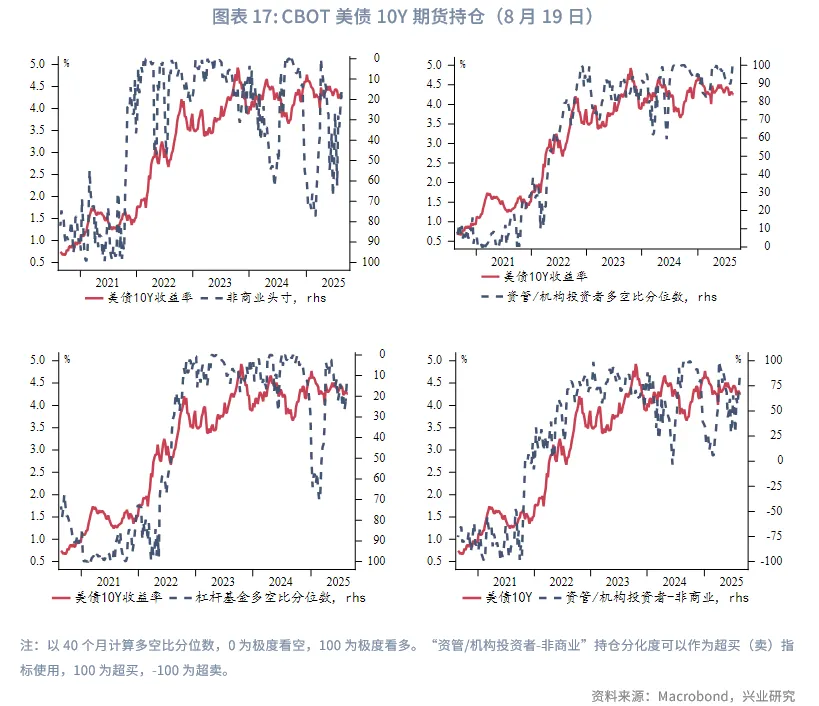

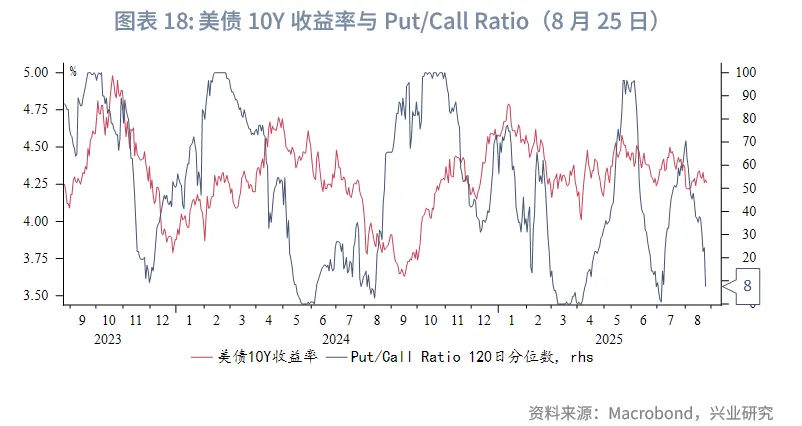

機構行為方面:美國財政部TIC報告顯示6月海外投資者整體淨賣出,海外官方同樣淨賣出。EPFR全球基金流向顯示8月資金依然偏好短端,長期限資金淨流出。日本投資者在8月轉向小幅減持。美國一級交易商在4~6年和11年以上淨多頭增加,其他期限淨多頭小幅下降。CBOT美債10Y期貨持倉方面,非商業空頭和資管多頭均明顯回升。Put/Call Ratio分位數月初走高後持續走低,目前回到較低水平。

三、後市展望

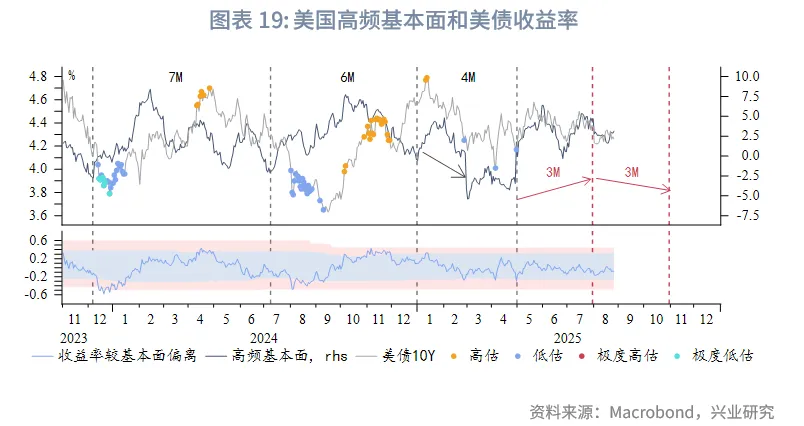

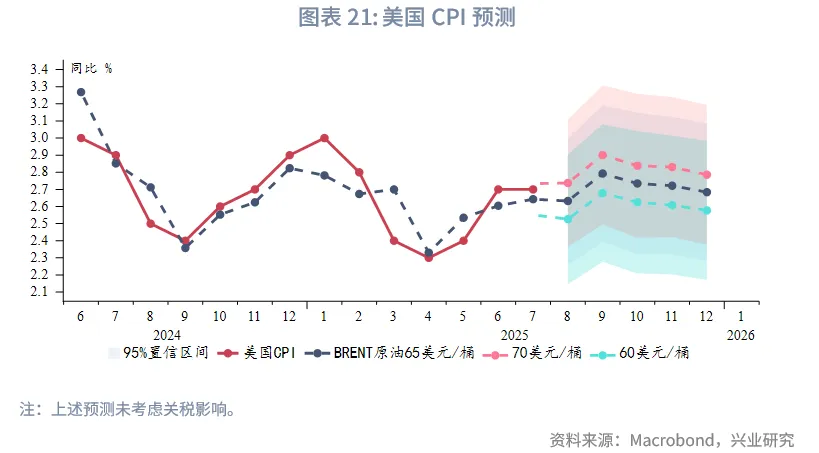

單邊策略:儘管領先指標顯示8月新增非農就業偏弱,但歷史數據顯示前值大幅下修後的次月新增非農初值往往明顯反彈。受到月内原油價格下跌影響,8月CPI同比反彈可能放緩,但關稅生效和美元貶值的滞後效應或開始顯現。市場對於9月降息已經高度定價,關注點在於9月給出的利率前瞻指引與當前市場預期的差異,委員們的意見可能依然較為離散。另外,美國高頻基本面仍處於偏弱週期。結合上文區間測算,9月美聯儲降息前美債收益率或偏弱震蕩,但考慮到供給和流動性因素,10Y收益率下方空間可能受限,4.1%、4%有較強支撐,降息落地後收益率或有反彈,密切關注9月潛在的美元流動性衝擊,10Y上方阻力60日均線、4.5%。

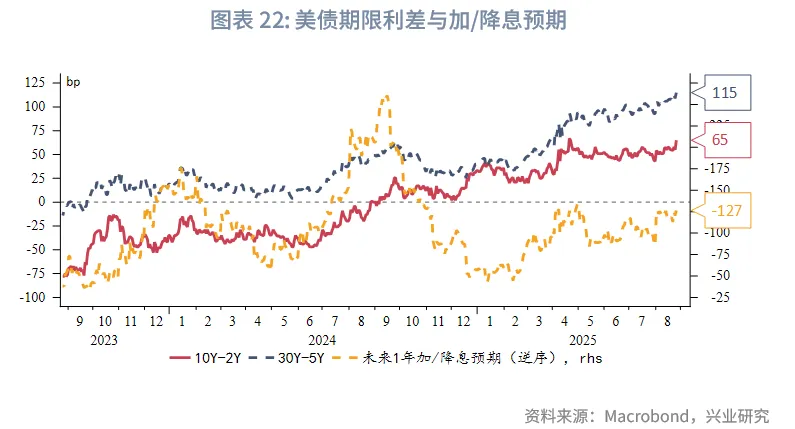

曲線策略方面:在市場預期美聯儲延續降息週期的背景下,曲線陡峭化的確定性依然很高。如果出現美元流動性衝擊,曲線或短線快速走平,帶來更好的做陡曲線介入價格。

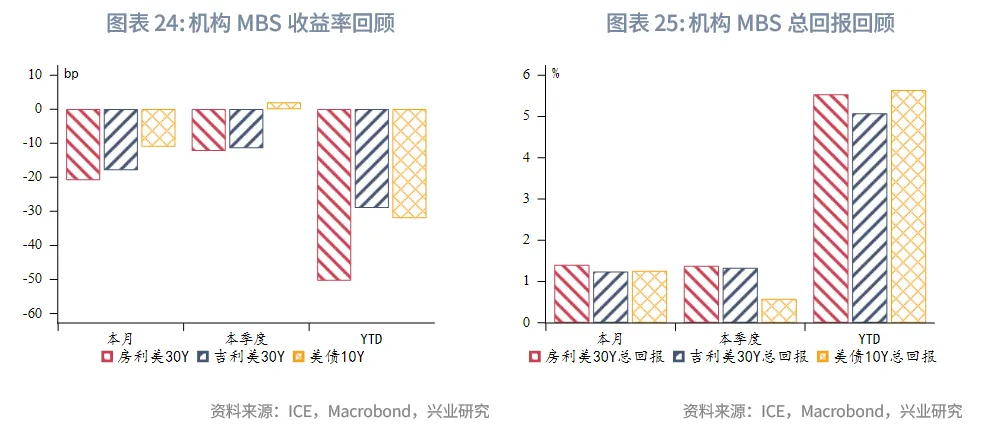

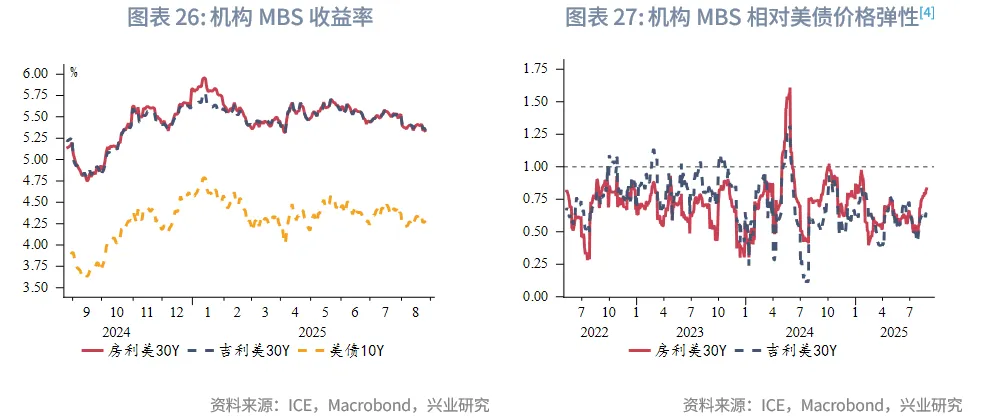

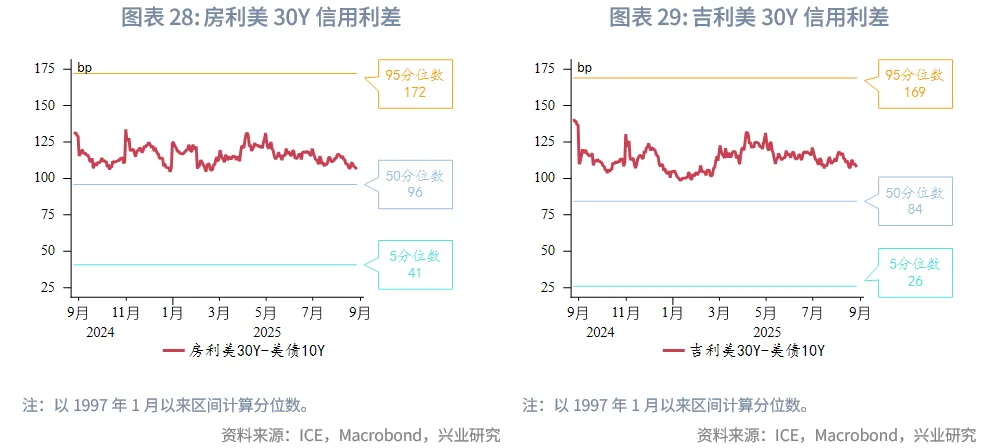

四、機構MBS監測

8月機構MBS[2]收益率隨美債收益率下行,總回報持平美債。房利美和吉利美MBS相對美債的信用利差進一步收窄。房貸利率震蕩中下行,機構MBS久期縮短至5.6年左右。

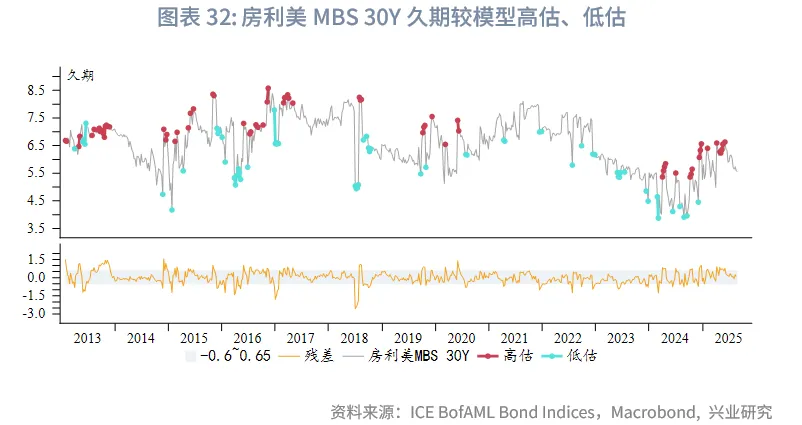

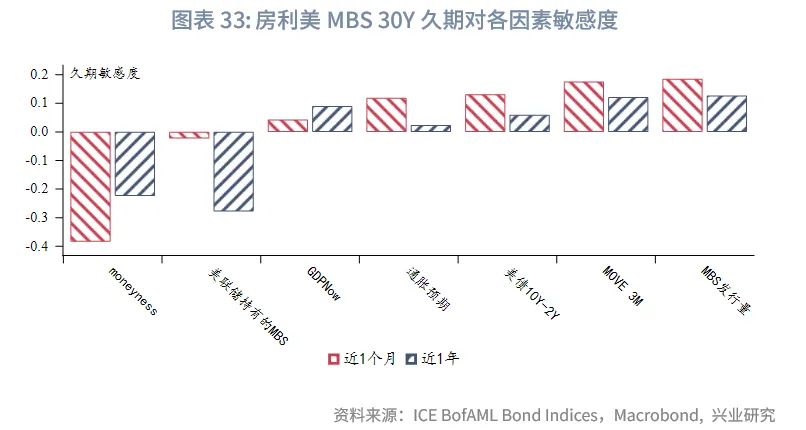

根據我們構建的久期模型[3],房利美MBS久期已修復高估,目前已回落至中性水平。從影響因素看,近1個月提前還款激勵(moneyness)、美債和期限利差波動、通脹預期是影響久期的主要原因。

文章來源:興業研究公眾號

(来源:财华社)

上一篇新聞

相關文章

- 12小時前

- 汽車經銷商中報出爐!中升控股等業績再度惡化

- 12小時前

- 飛魚科技、IGG公佈上半年業績,股價「冰火兩重天」!

- 13小時前

- 美團預警第3季大虧,外賣大戰沒有赢家?

- 13小時前

- 站上AI風口,長飛光纖光纜漲超25%,創下歷史新高!

- 13小時前

- HashKey肖風:DAT或成加密資產對接傳統市場的創新優選

- 13小時前

- MicroBT Wright Wang:挖礦技術為AI做了很好的技術的積累和儲備

- 14小時前

- 大疆Pocket3銷量破千萬 藍思科技入局雲台相機

- 15小時前

- 【港股收評】恒指跌破25000點,消費股領跌,芯片股逆市走強

- 16小時前

- HashWhale創始人:亞洲家辦等機構加速入場 加密貨幣行業格局生變

- 16小時前

- 《Bitcoin TV》創始人MICHAEL GUO:未來比特幣礦業會越來越規模化與集群化