中信建投:6F有望成为供需率先扭转的锂电材料环节

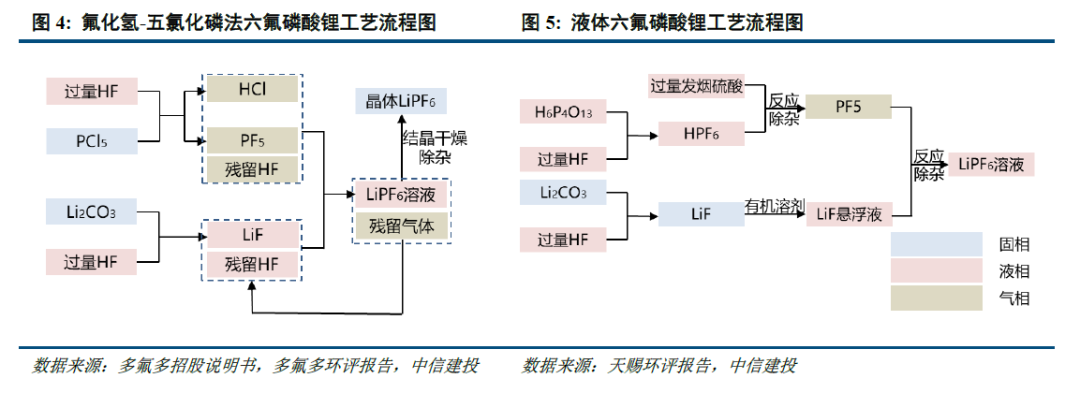

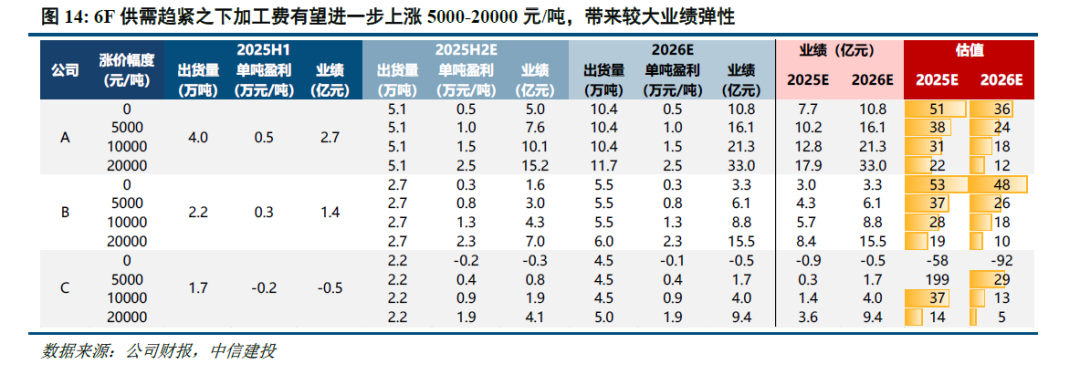

中信建投研报称,预计6F环节2025年第三季度、第四季度供需比为122%、102%,2026年第三季度、第四季度供需比为105%、93%,2025年第四季度起6F将进入供需紧平衡状态,2026年第四季度将面临0.7万吨左右的缺口,6F有望成为供需率先扭转的锂电材料环节,已具备一定的涨价基础。中信建投预计2025年第四季度将有望看到6F加工费初步上涨2000元/吨左右,2026年中随着供需关系进一步紧张,加工费有望进一步上涨5000—20000元/吨,带来较大业绩弹性。

全文如下

中信建投 | 电新前沿观察:6F有望成为供需率先扭转的锂电材料环节

我们预计6F环节2025Q3、Q4供需比为122%、102%,2026Q3、Q4供需比为105%、93%,25Q4起6F将进入供需紧平衡状态,26Q4将面临0.7万吨左右的缺口,6F有望成为供需率先扭转的锂电材料环节,已具备一定的涨价基础。我们预计2025Q4将有望看到6F加工费初步上涨2000元/吨左右,2026年中随着供需关系进一步紧张,加工费有望进一步上涨5000-20000元/吨,带来较大业绩弹性。

预计6F将在2025Q4进入供需紧平衡状态。

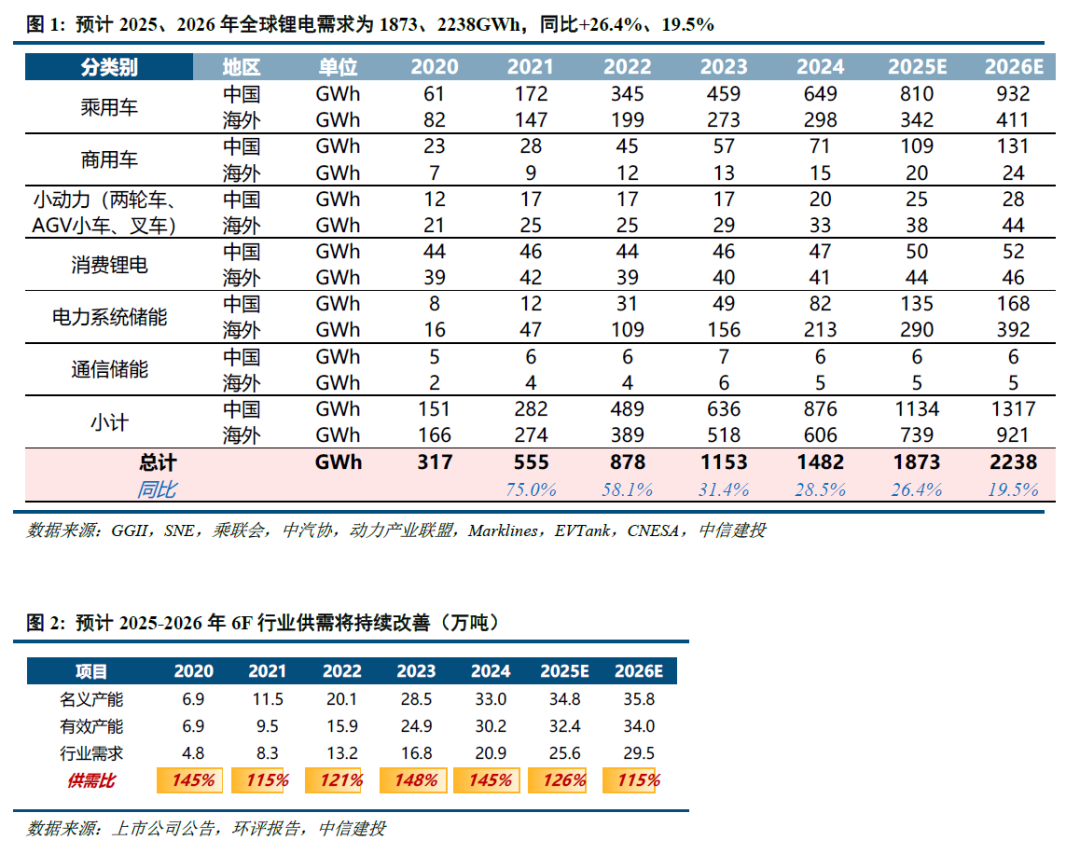

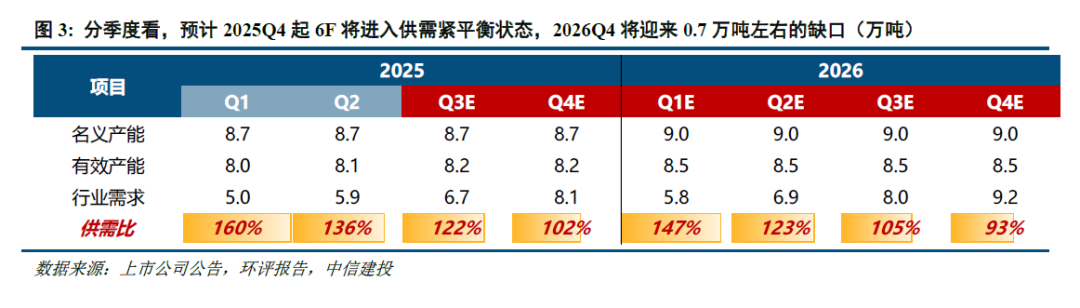

需求端,我们预计2025、2026年全球锂电需求为1873、2238GWh,对应电解液需求225、269万吨,6F需求25.6、29.7万吨;其中2025Q3、Q4的6F需求为6.7、8.1万吨。供给端,预计2025、2026年全行业6F名义产能34.8、35.8万吨,有效产能32.4、34.0万吨;其中2025Q3、Q4的6F有效供给为8.2万吨。

供需结合来看,我们预计2025Q3、Q4的6F供需比为122%、102%,Q4起6F将进入供需紧平衡状态。展望2026年,随着下半年进入旺季,我们预计2026Q3、Q4的6F供需比为105%、93%,Q4将迎来0.7万吨左右的缺口。

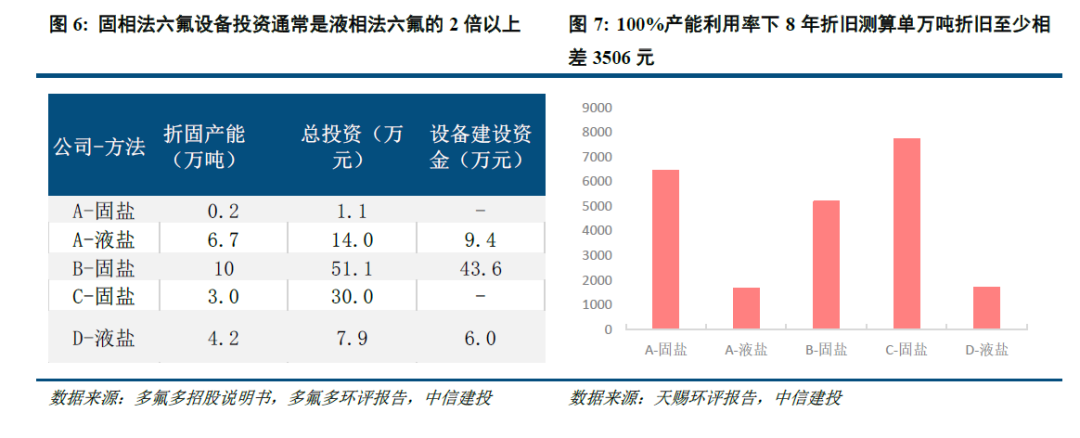

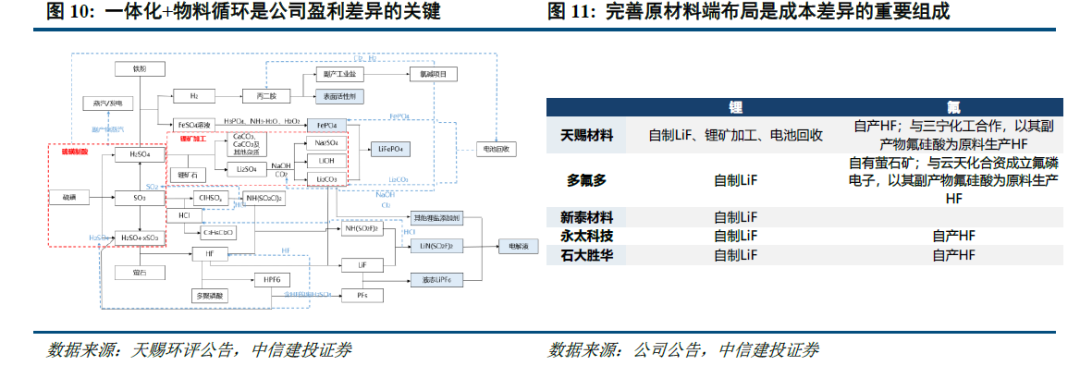

6F成本曲线相对陡峭,工艺是影响成本的关键。

固相法和液相法成本差异涉及原材料、收率、设备投资、维护等,我们以上市公司披露的工艺和投资来看,液相法单万吨投资成本为1.9-2.1亿元,设备投资成本为1.41亿元,8年期折旧来算单万吨年化折旧1670元,远低于固相法的5178-7719元。

我们以当前典型公司的固相法和液相法测算,预计当前成本差异为8000元/吨,其中原材料不考虑收率变化基本相当(每家收率差异较大,非典型案例),折旧相差3400元,能源费用相差4300元;若考虑头部企业和二线企业收率差异,液相法头部企业和固相法企业单吨成本差异可达到1万元以上。

供需和格局已具备涨价基础,预计25H2-26H1有望迎来涨价。

供需方面,2025H2和2026H2旺季之时,6F供需都将进入紧平衡甚至紧缺状态;格局方面,2025年全行业有效供给32万吨,天赐材料、多氟多、天际股份CR3高达64%,格局集中。

1)下游需求不及预期:销量端可能受到终端需求疲软影响而不及预期;产量端可能受到上游原材料价格大幅波动、限电等影响不及预期,进而影响公司相关业务出货量及盈利能力。

2)原材料价格波动超预期:2021年以来原材料价格阶段性出现大幅波动性,价格高位及不稳定性对于终端需求有一定影响,与此同时对于公司短期业绩有扰动。

3)推荐公司的重点项目推进不及预期:公司作为新能源赛道参与者,重点项目的推进是支撑营收和利润的关键,也是公司成长性的反映,重点项目推进不及预期将影响当期和远期业绩。

4)政策波动造成影响:当前我们锂电池及材料占比全球供货的80%左右,贸易端例如关税、退税,生产端碳排放等政策,需求端补贴等政策的变化会造成供需变化或产业链利润变化。

(来源:天天基金网)