東南亞研究丨關注下週大額離岸央票發行——香港金融市場週報(20250818-0822)

東南亞研究丨關注下週大額離岸央票發行——香港金融市場週報(20250818-0822)

日期:2025年8月25日 上午9:04作者:興業研究 編輯:Lily

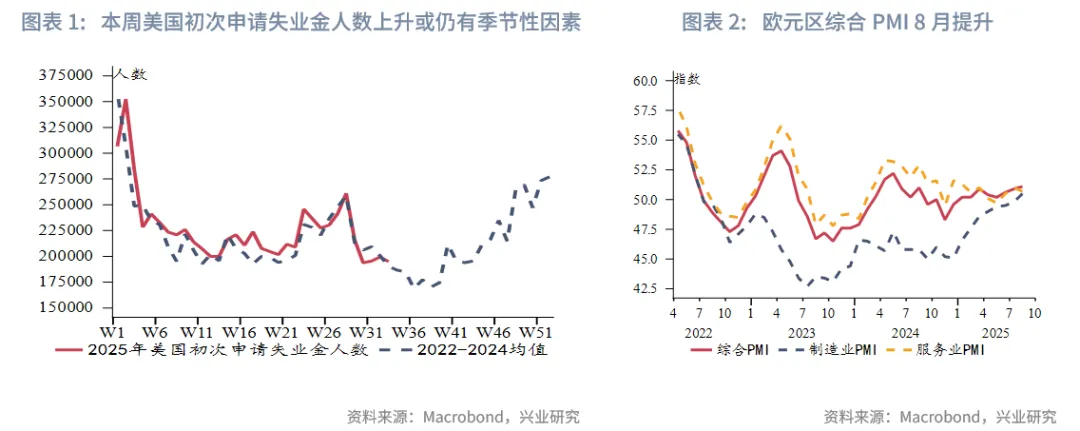

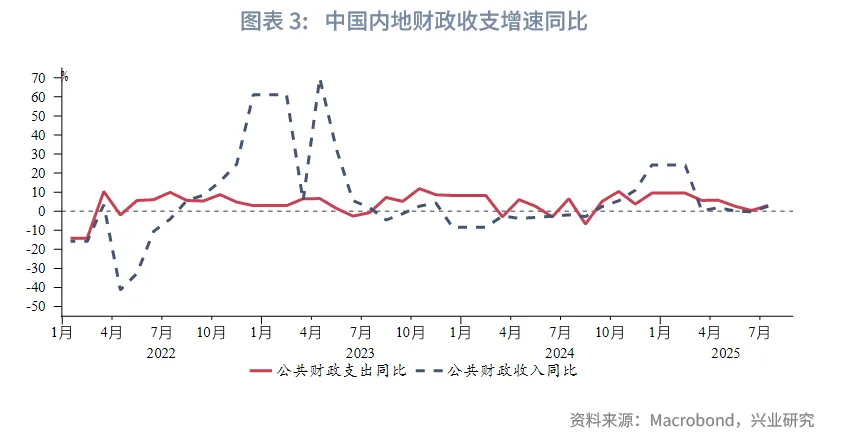

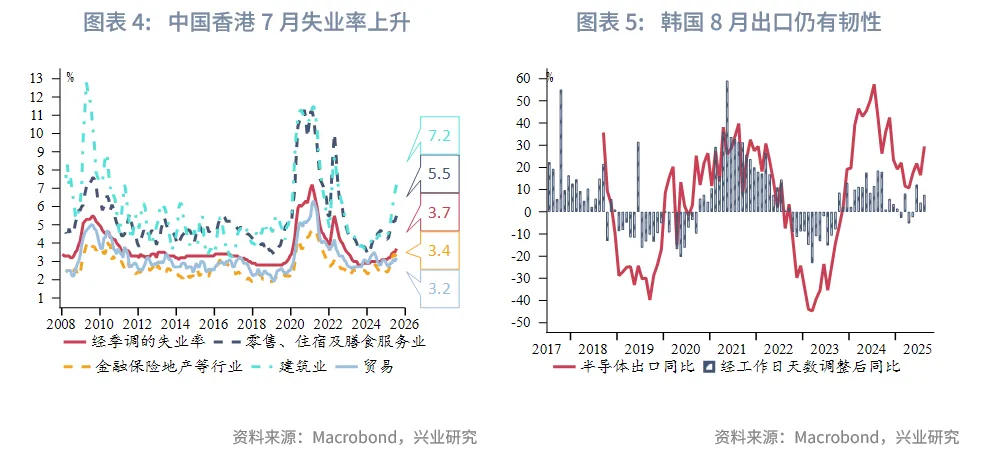

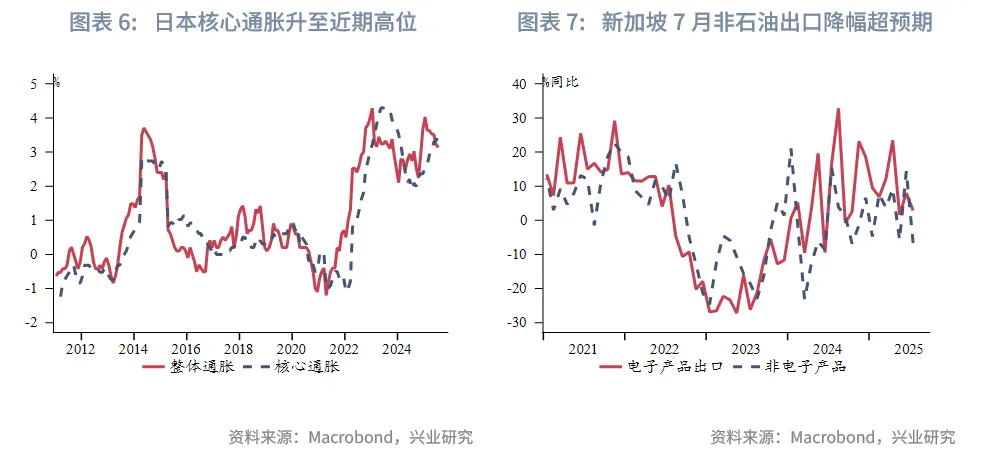

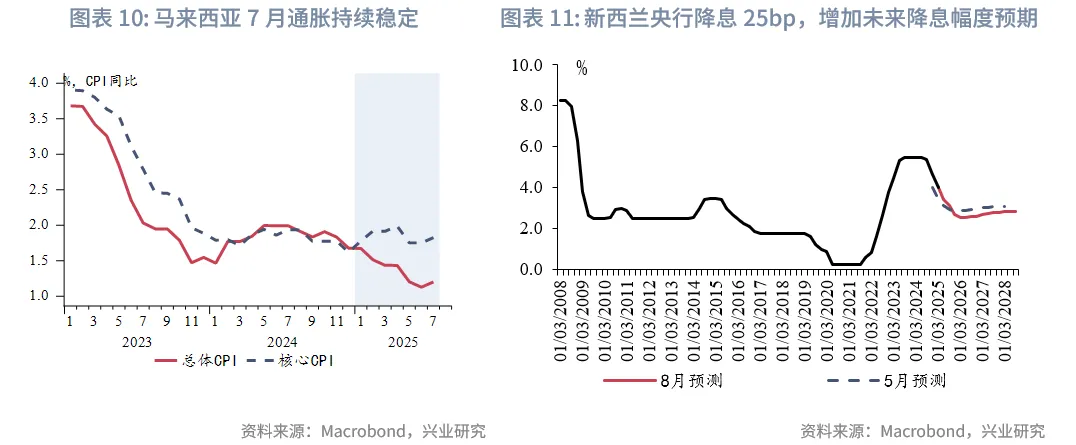

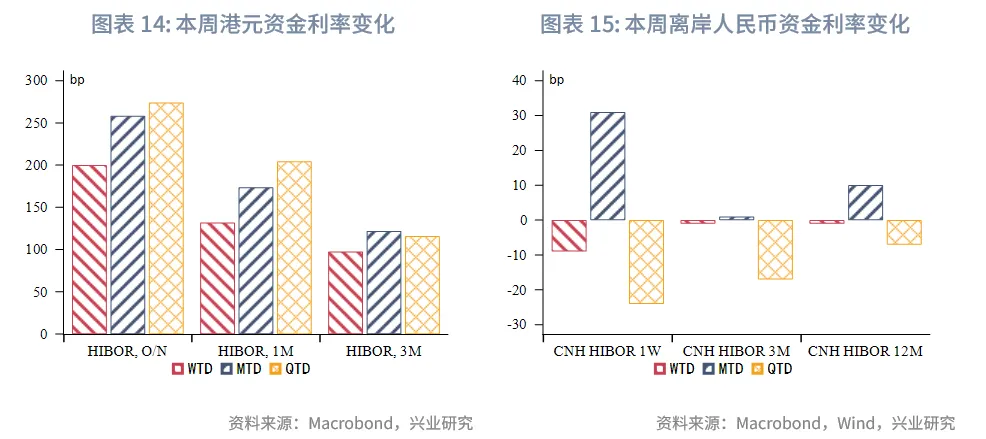

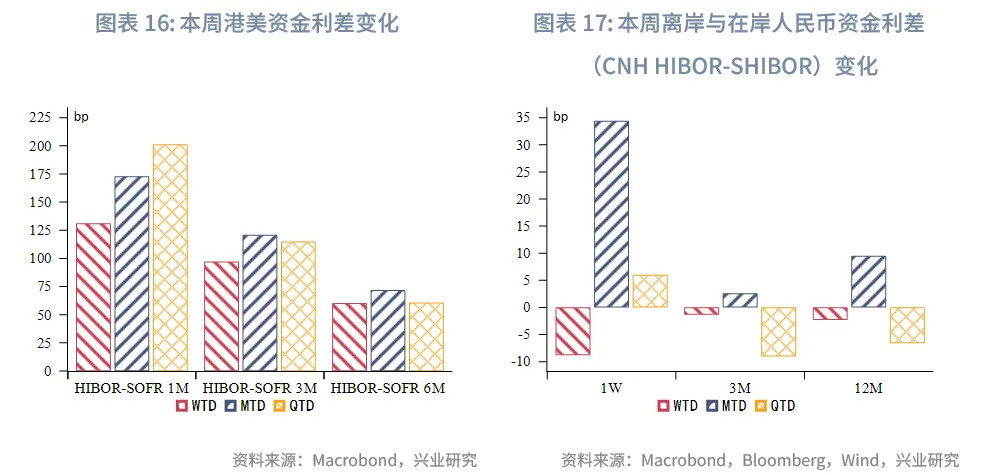

宏觀形勢:鮑威爾週五在傑克遜霍爾的講話為美聯儲9月降息奠定基礎。歐元區經濟增長動能有所改善,綜合採購經理人指數(PMI)從50.9小幅上升至8月的51.1。中國内地7月財政收入支出增速回升。7月財政收入同比實現正增長2.7%(前值為-0.3%),為年内首次轉正,財政支出同比增速亦回升至3%(上月0.4%)。中國香港5月-7月的失業率升至3.7%,為2022年10月以來的最高水平。8月通脹總體仍處於較低的平穩水平(1%)。韓國8月初出口仍保持韌性,調整後8月出口同比增長7.6%,高於7月全月5.8%的增幅。日本7月核心通脹仍在近期高位,支持日本央行年内加息。新加坡7月非石油出口同比降幅超預期(實際值:-4.6%,市場預期值:-1%)。印尼央行在本週議息會議上意外降息25bp至5%,並稱未來擇機降息。得益於電氣和電子產品的強勁需求,馬來西亞7月出口增長6.8%,遠高於修正過的前值-3.6%和預期值-3.2%。新西蘭央行本週下調隔夜現金利率25bp至3%,並認為有必要進一步降息來刺激需求復蘇。

金融市場:

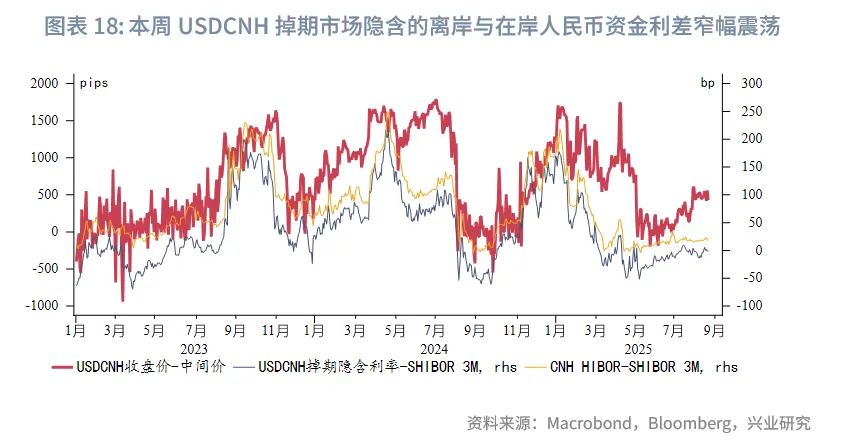

貨幣市場方面,隨著總結餘規模接近539億港元,本週港元資金流動性持續收緊。隔夜、1個月、3個月期限HIBOR均大幅上行200bp、132bp、98bp,分别至2.77%、2.77%、2.84%。受此影響,港美資金利差大幅上行。本週離岸人民幣資金利率小幅下行,其中一週期限CNH HIBOR下行9bp至1.59%,受此影響,離岸與在岸人民幣資金利差有所下行。

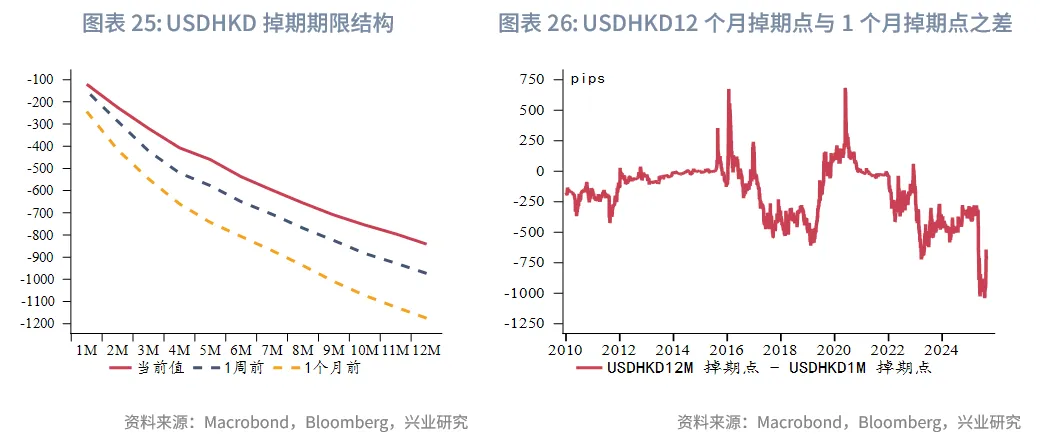

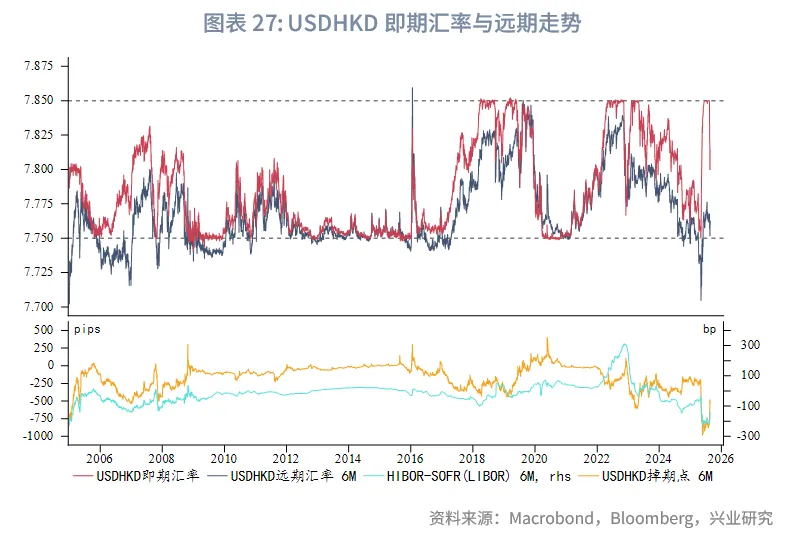

外匯市場方面,本週新西蘭央行下調基準利率25bp至3%,為近三年來的低點,同時暗示未來將進一步降息以提振本地停滞的經濟,隨後新西蘭元大幅貶值。隨著總結餘回落至目前的水平,流動性的邊際擾動成為影響港元資金利率的主導因素。前半週在HIBOR大幅回升後,港元資金成本的回升導致套息交易多頭反轉並踩踏,導致港元兌美元大幅升值,而後半週隨著HIBOR升幅趨穩,港元兌美元小幅貶值。短期來看,影響港元匯率走勢的關鍵因素在於港美資金利差與套息交易活動之間的平衡。

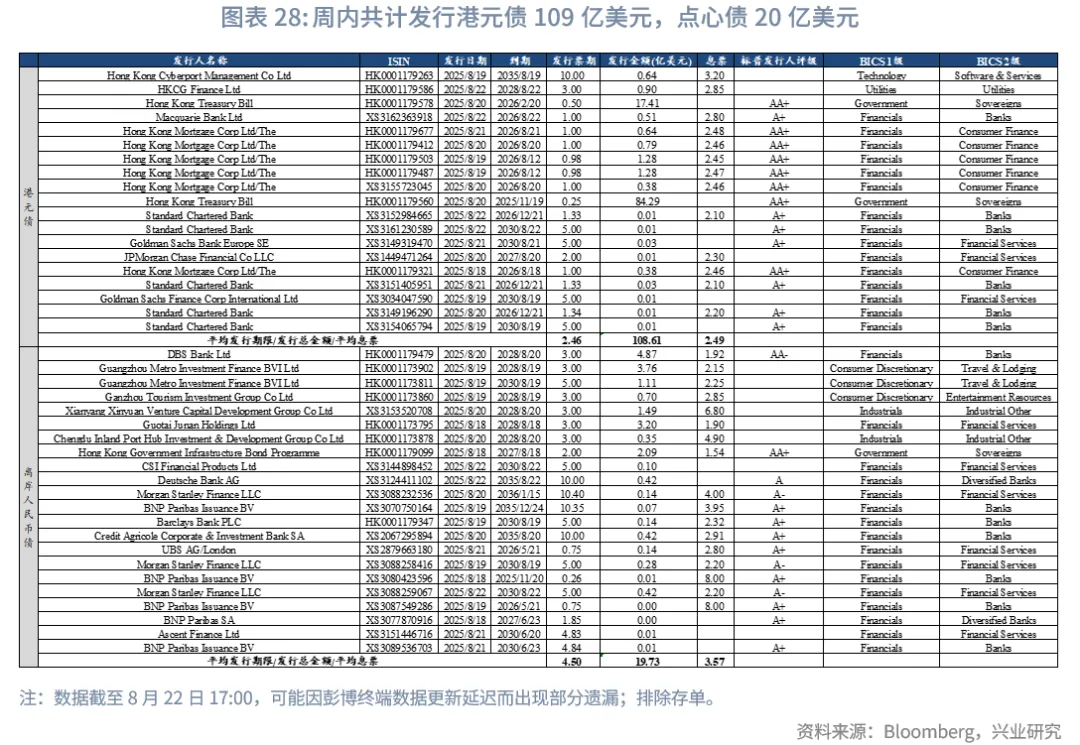

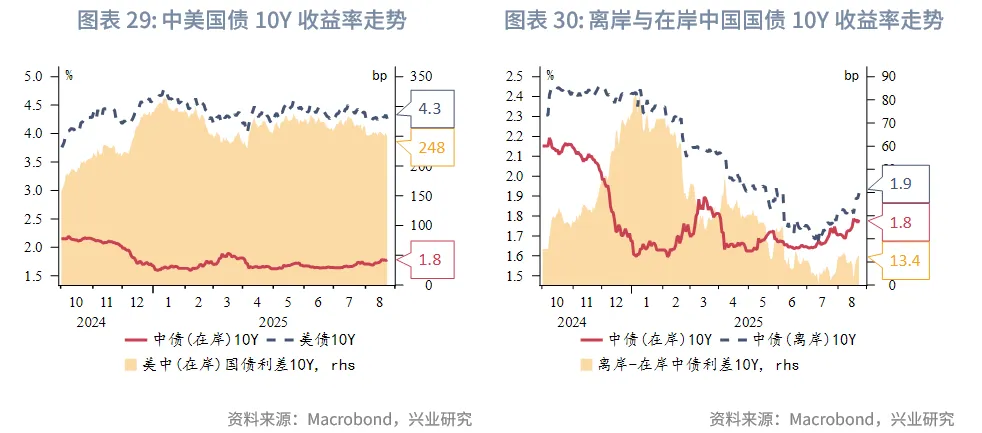

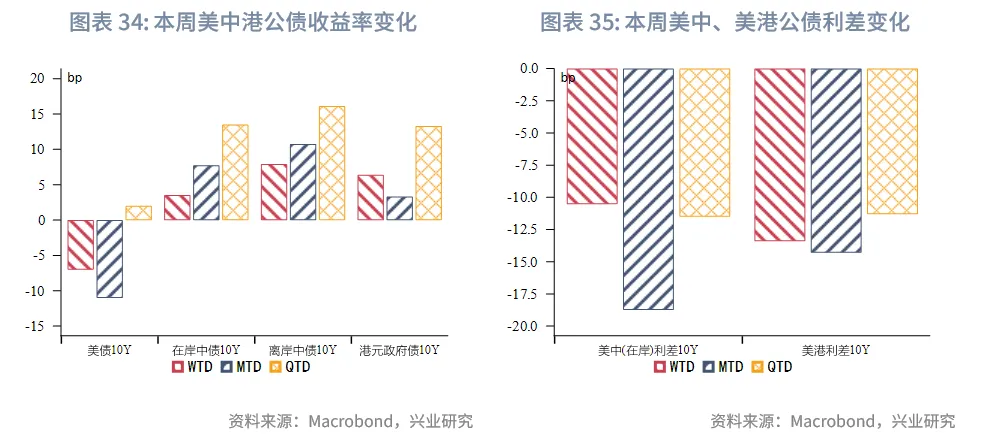

債券市場方面,一級市場方面,本週港元債共計發行19只,發行金額換算成美元為109億,到期規模為103億,其中香港金管局發行102億美元外匯基金票據,到期規模為100億美元。本週點心債共計發行22只,發行金額換算為美元為20億,到期規模為32億。8月25日,中國人民銀行將在香港發行2025年第五期和第六期離岸央票,其中第五期離岸央票期限為3個月,發行規模為300億人民幣,第六期離岸央票期限為1年,發行規模為150億人民幣。此次離岸央票發行規模合計450億人民幣,接近年初的發行規模,此次發行或有助於收緊離岸人民幣流動性、穩定人民幣匯率預期,需關注後續離岸人民幣資金利率回升的可能。8月27日,財政部將在香港發行2025年第四期人民幣國債,發行規模為125億人民幣。二級市場方面,離岸中國國債10Y收益率上行8bp至1.92%。港元政府債10Y收益率上行6bp至3.03%。

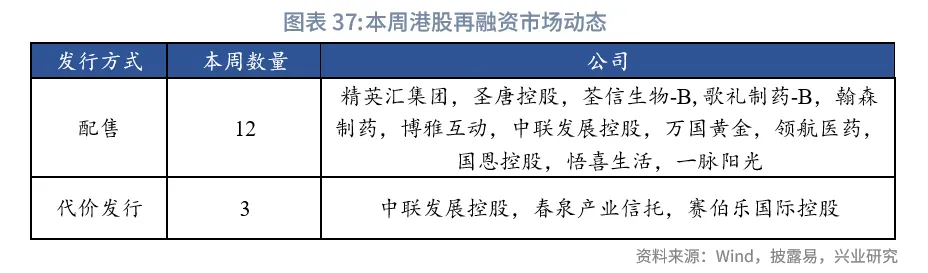

權益市場方面,一級市場新增10家IPO申請(含3家A+H上市),再融資規模達62.5億港元。二級市場,交易機製方面,港交所表示正審慎研究24小時交易機製,恒生指數公佈了季度指數成分調整結果,受投資者靜候Jackson Hole結果影響,本週港股市場整體震蕩,恒指收漲0.3%。展望後市,在中期業績向好和美聯儲降息升溫共同推動下,市場有望進一步上行。

下週關注:新加坡CPI(8月25日)、中國香港7月貿易數據(8月26日),澳大利亞CPI(8月27日),歐元區8月經濟景氣指數、美國2季度GDP(8月28日),日本失業率、美國7月PCE(8月29日),中國8月PMI(8月31日)。

一、宏觀形勢回顧

歐美:鮑威爾週五在傑克遜霍爾的講話為美聯儲9月降息奠定基礎。雖然本週公佈的美聯儲7月會議紀要顯示僅有鮑曼和沃勒支持儘快降息,但隨後公佈的7月非農就業數據顯示就業市場供需均在大幅走弱。鮑威爾在講話中指出政策風險的平衡正在變化,暗示其或支持9月降息。同時,鮑威爾指出關稅的影響在逐步顯現,但他強調這些影響可能是一次性,未來數月可能逐步釋放,需關注價格上漲的持久性,這表明美聯儲降息節奏不會太快,目前市場預計年底前美聯儲降息50bp。數據方面,美國上週初請失業金人數增加1.1萬至23.5萬,為5月底以來最大增幅,高於預期值22.5萬,但首次申領人數的增加仍大致符合過往規律。續請失業金人數升至近四年來的最高水平,或暗示勞動力市場8月持續疲軟。歐元區經濟增長動能有所改善,綜合採購經理人指數(PMI)從50.9小幅上升至8月的51.1。製造業PMI提升0.7個點,重回擴張態勢,特别是產出PMI從50.6升至52.3,創下逾三年來的最高水平。服務業PMI略降至50.7,仍在擴張區間,内部需求較為疲軟,關稅擾動下,消費者和企業仍持謹慎態度。

中國:中國内地8月LPR報價維持不變,1年期和5年期利率分别保持在3%與3.5%。與此同時,7月財政收入和支出增速回升。受益於稅收收入增速回升。7月財政收入同比實現正增長2.7%(前值為-0.3%),為年内首次轉正,財政支出同比增速亦回升至3%(上月0.4%)。中國香港5月-7月的失業率升至3.7%,為2022年10月以來的最高水平。其中,建築、零售、住宿及餐飲服務業為失業率較高的行業。雖然本港經濟上半年增長勢頭良好,但地產和零售行業仍面臨逆風,復蘇相對緩慢。此外,應屆畢業生步入勞動力市場也導致失業人數上升。中國香港通脹8月總體仍處於較低的平穩水平。受政府一次性纾困措施變化的影響,整體通脹增速下降0.4個百分點至1.0%,但核心通常連續第三個月維持在1%的水平。

日韓:韓國8月初出口仍保持韌性。經工作日調整後,韓國8月前20天出口同比增長7.6%,高於7月全月5.8%的增幅。儘管美國8月初確定了對各國新的對等關稅,但全球AI科技浪潮持續,韓國半導體出口8月前20天增長30%,為2024年11月以來最大漲幅。日本7月核心通脹仍在近期高位,支持日本央行年内加息。自1月觸及4%的峰值後,整體通脹總體回落,7月同比放緩0.2個百分點,至3.1%,符合市場預期,能源價格下跌以及政府對公用事業和教育費用的補貼是主要拖累項。核心通脹從2024年7月1.9%的低點升至7月的3.4%,表明物價壓力在逐步增大,為年内央行年内加息提供支持。

東南亞:新加坡7月非石油出口同比降幅超預期(實際值:-4.6%,市場預期值:-1%)。分主要產品類型看,電子產品出口增速7月下滑至2.8%,而非電子產品出口同比下滑6.6%,特别是電氣、石化和醫藥產品降幅較大。印度尼西亞央行在本週議息會議上意外降息25bp至5%,並稱未來擇機降息。這是今年年初以來該央行的第四次降息,當前政策利率處於2022年底以來的最低水平。印尼盧比當前相對穩定,也給印尼央行本週降息打開了空間。雖然印尼第二季度增長強勁,但未來前景承壓,該央行預計美聯儲年内降息兩次。得益於電氣和電子產品的強勁需求,馬來西亞7月出口同比增長6.8%,遠高於修正過的前值-3.6%和預期值-3.2%。分產品看,電氣和電子產品出口同比增長22.5%,但農產品和礦產品出口下降。分貿易夥伴看,馬來西亞對新加坡、中國台灣和中國内地出口顯著增長。馬來西亞7月通脹溫和。整體通脹同比上升0.1個百分點至1.2%,主因是保險和金融服務價格同比增長5.5%,而食品通脹放緩0.2個百分點至1.9%。

澳新:新西蘭央行本週下調隔夜現金利率25bp至3%,並認為有必要進一步降息來刺激需求復蘇。隨著經濟增長放緩、勞動力市場惡化,關稅和政策不確定也將影響全球增長,該央行下調至2026年第一季度其降息幅度。

二、金融市場動態

2.1 貨幣市場

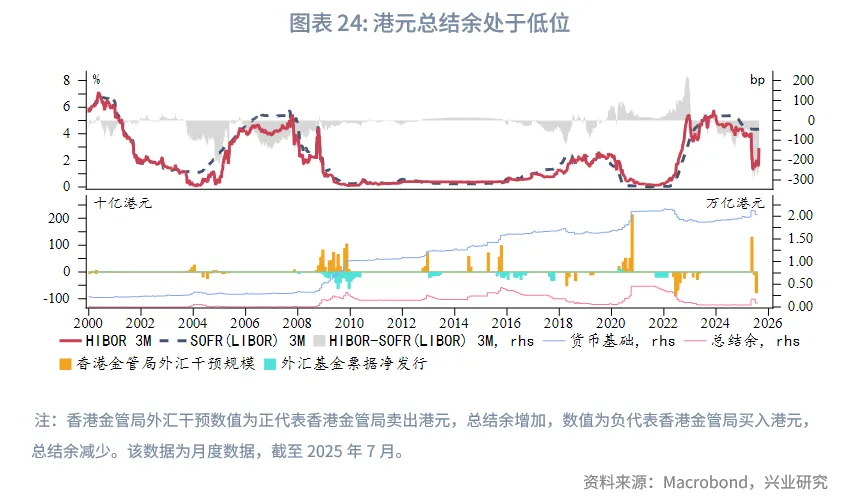

港元資金面:隨著總結餘規模接近539億港元,本週港元資金流動性持續收緊。隔夜、1個月、3個月期限HIBOR分别大幅上行200bp、132bp、98bp,至2.77%、2.77%、2.84%。受此影響,港美資金利差大幅上行,其中1個月期限HIBOR與SOFR之差上行131bp至-158bp。

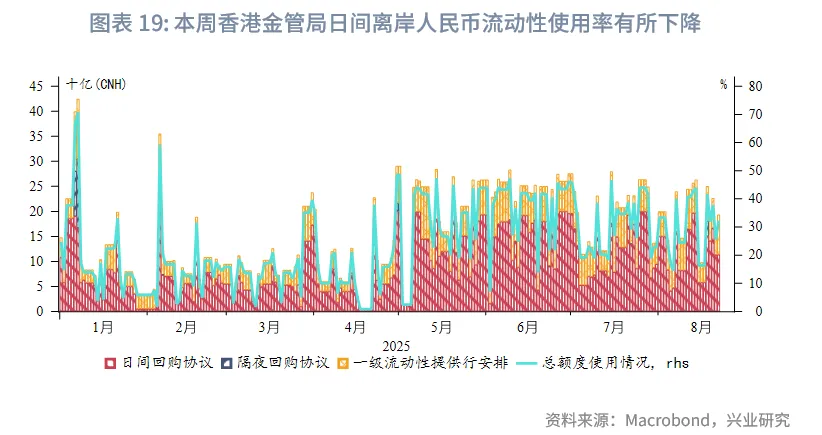

離岸人民幣資金面:本週離岸人民幣資金利率小幅下行,其中一週期限CNH HIBOR下行9bp至1.59%,受此影響,離岸與在岸人民幣資金利差有所下行,其中1週期期限CNH HIBOR與SHIBOR之差下行9bp至12bp。本週香港金管局日間離岸人民幣流動性使用率小幅下行。

2.2 外匯市場

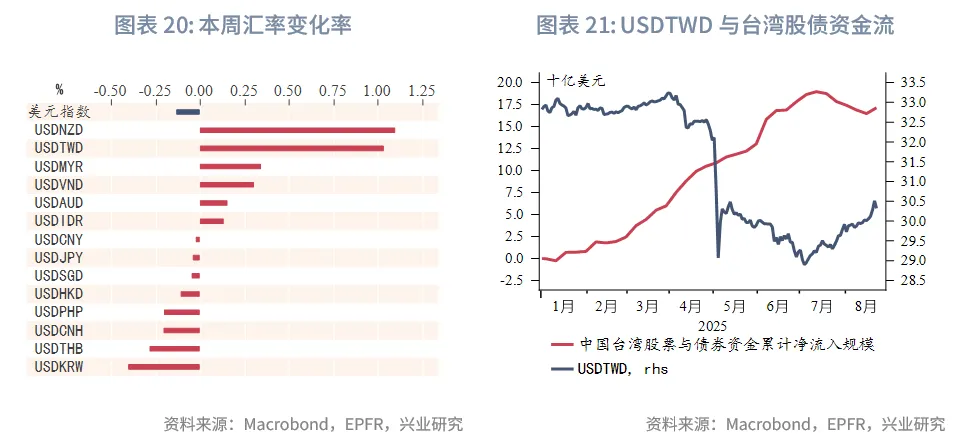

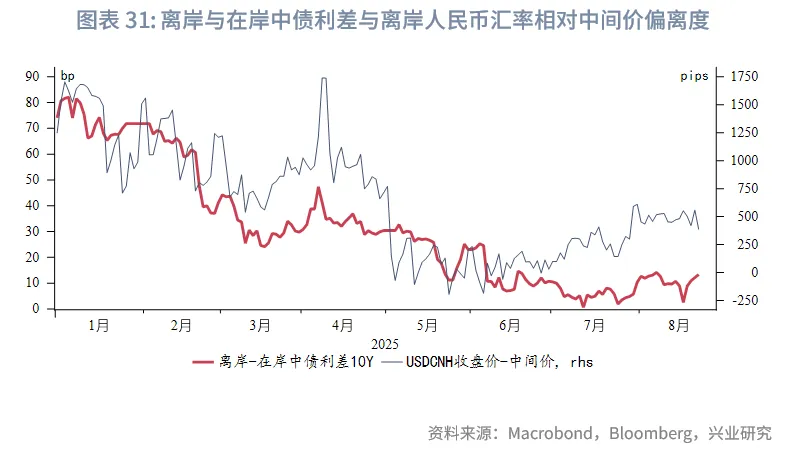

本週美元指數繼續走弱。本週新西蘭央行下調基準利率25bp至3%,為近三年來的低點,同時暗示未來將進一步降息以提振本地疲軟的經濟,隨後新西蘭元大幅貶值。受全球投資者流出中國台灣金融市場、出口商抛匯行為影響,本週新台幣產生較大貶幅。隨著聯儲降息預期回升,黃金上漲帶動泰铢升值。隨著在岸人民幣中間價下調,離岸人民幣有所升值,離岸人民幣與在岸人民幣匯差目前處於-91pips。

隨著總結餘回落至目前的水平,流動性的邊際擾動成為影響港元資金利率的主導因素,因此直到近期香港金管局的幹預行為才開始帶動港元資金利率的大幅收緊,例如隔夜HIBOR已從先前的近0.2%大幅上升至近3%。前半週在HIBOR大幅回升後,港元資金成本的回升導致套息交易多頭反轉並踩踏,導致港元兌美元大幅升值,而後半週隨著HIBOR升幅趨穩,港元兌美元小幅貶值。短期來看,影響港元匯率走勢的關鍵因素在於港美資金利差與套息交易活動之間的平衡。

2.3 債券市場

一級市場方面,本週港元債共計發行19只,發行金額換算成美元為109億,到期規模為103億,其中香港金管局發行102億美元外匯基金票據,到期規模為100億美元。本週點心債共計發行22只,發行金額換算為美元為20億,到期規模為32億。8月25日,中國人民銀行將在香港發行2025年第五期和第六期離岸央票,其中第五期離岸央票期限為3個月,發行規模為300億人民幣,第六期離岸央票期限為1年,發行規模為150億人民幣。此次離岸央票發行規模合計450億人民幣,接近年初的發行規模,此次發行或有助於收緊離岸人民幣流動性、穩定人民幣匯率預期,需關注後續離岸人民幣資金利率回升的可能。8月27日,財政部將在香港發行2025年第四期人民幣國債,發行規模為125億人民幣。

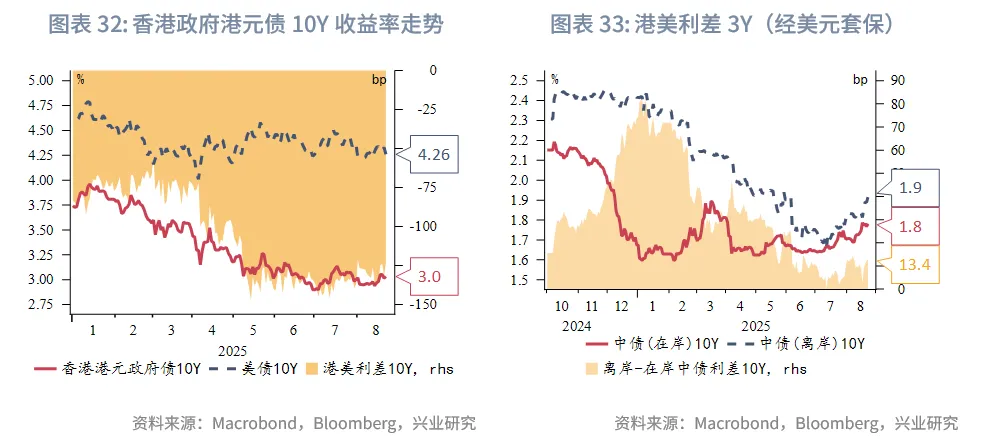

二級市場方面,受聯儲降息預期回升影響,本週美債10Y收益率下行7bp至4.26%。受内地股債跷跷板影響,在岸中國國債10Y收益率上行4bp至1.78%,美中利差10Y維持在258bp。離岸中國國債10Y收益率上行8bp至1.92%。港元政府債10Y收益率上行6bp至3.03%。

2.4 權益市場

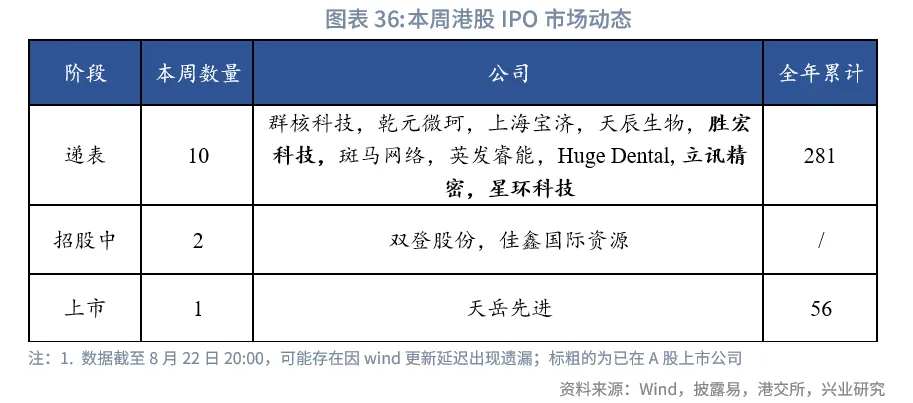

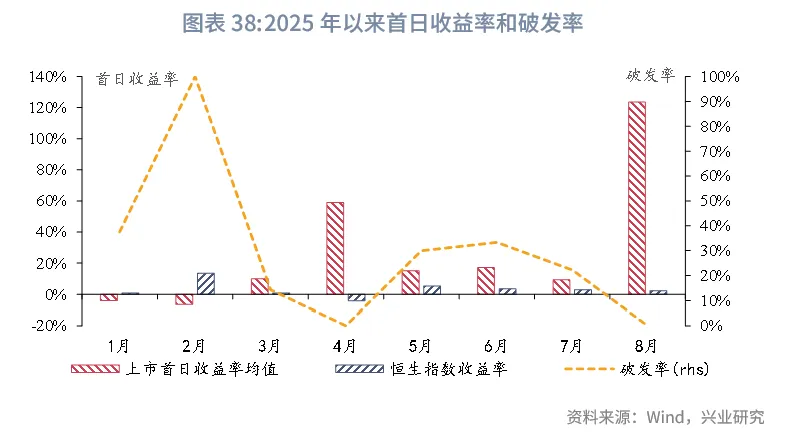

一級市場方面,IPO市場:本週新增10家遞表企業(含3家A+H上市),2家企業進入招股階段,1只新股上市,首日上漲6.4%。再融資市場相對活躍,共有15家公司提出募資預案,擬募資62.5億港元。

二級市場方面,交易機製和指數調整方面,港交所於8月20日表示將秉持「審慎原則」研究24小時交易機製,進一步提升市場國際化水平。與此同時,恒生指數公司公佈了最新季度檢討結果:恒生指數成份股從85只增加至88只,新納入中國電信、京東物流和泡泡瑪特,所有變動將於9月8日正式生效;恒生生物科技指數和恒生綜合指數也同步進行了相應調整。

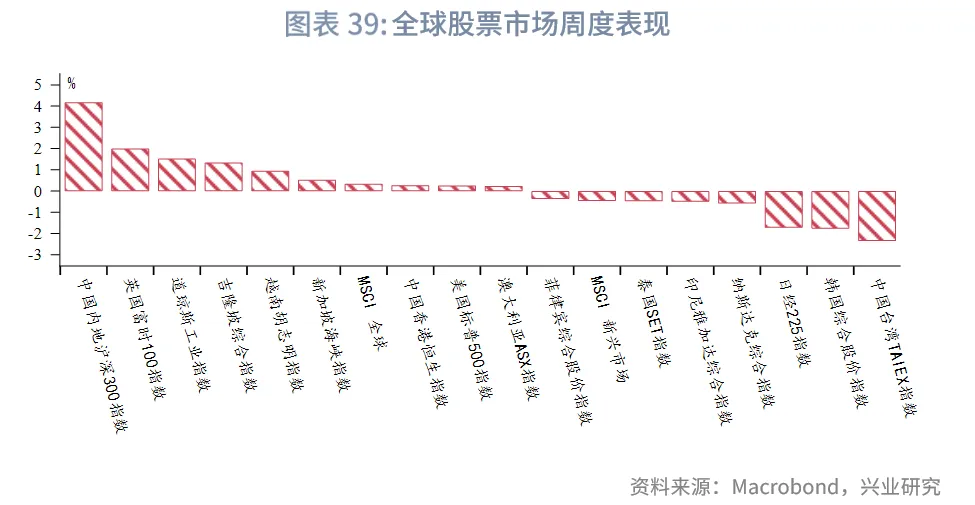

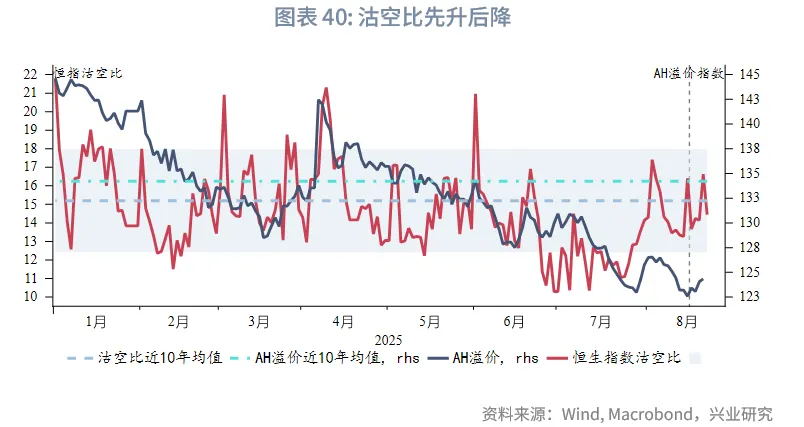

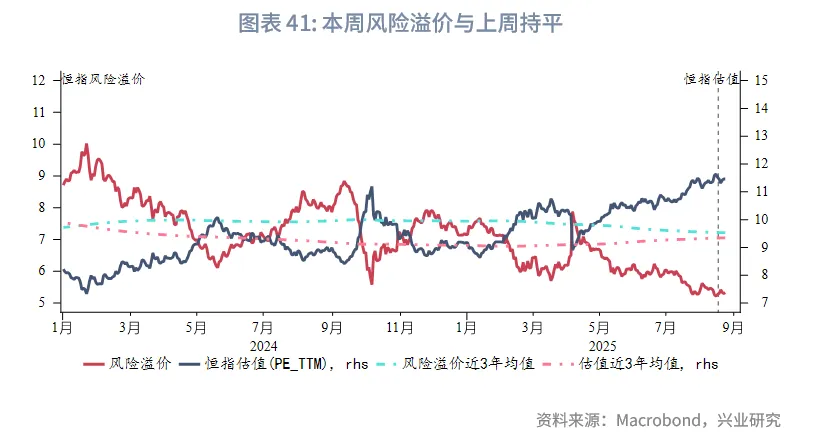

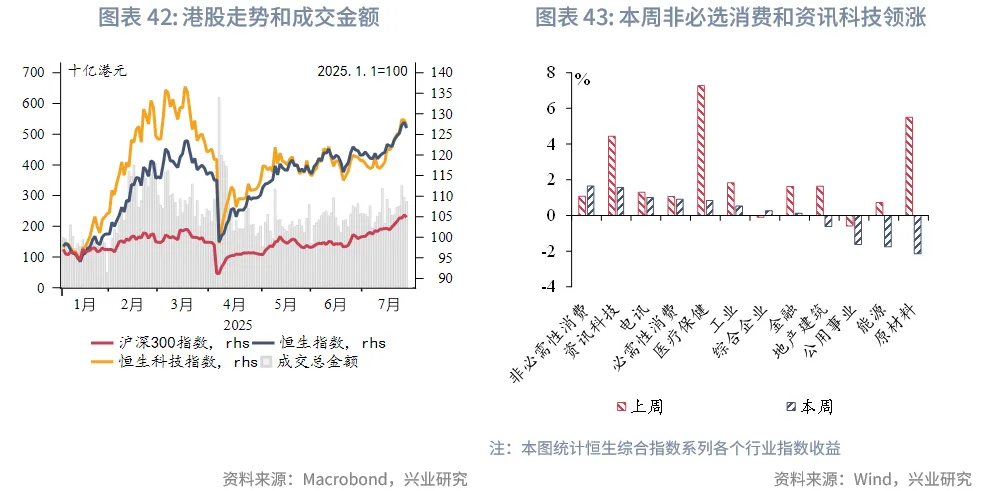

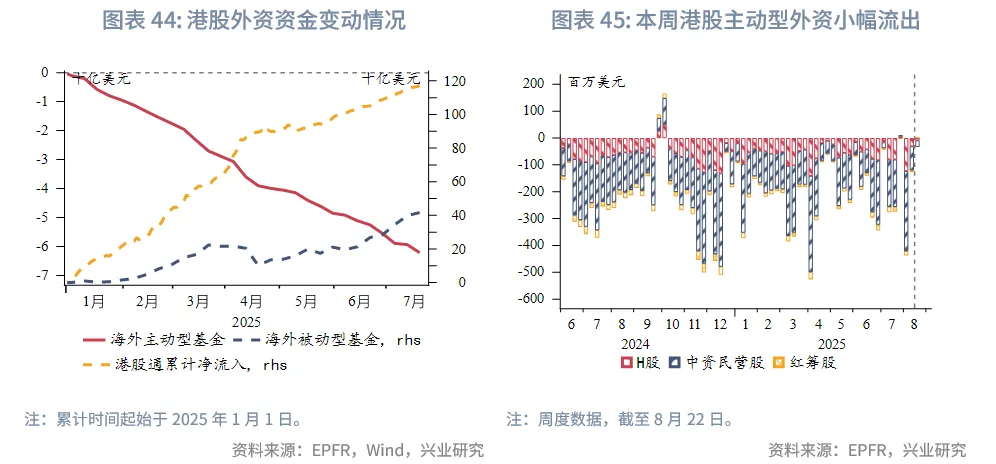

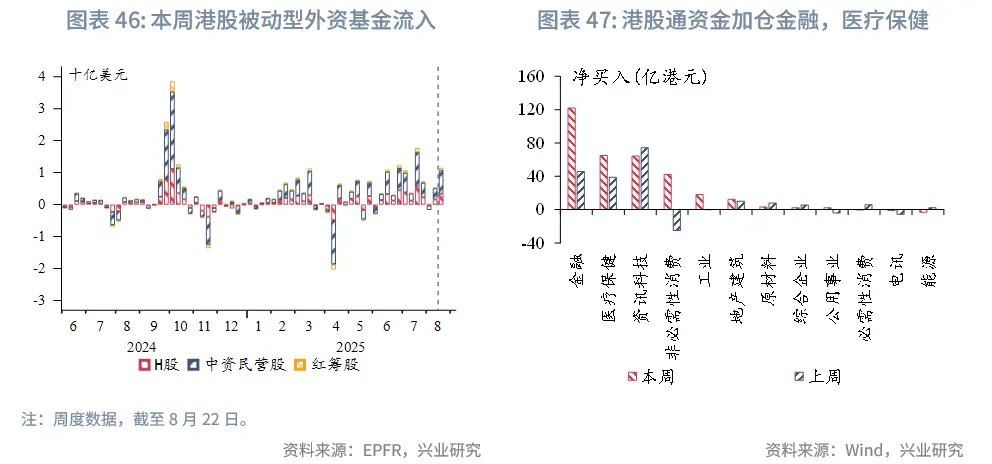

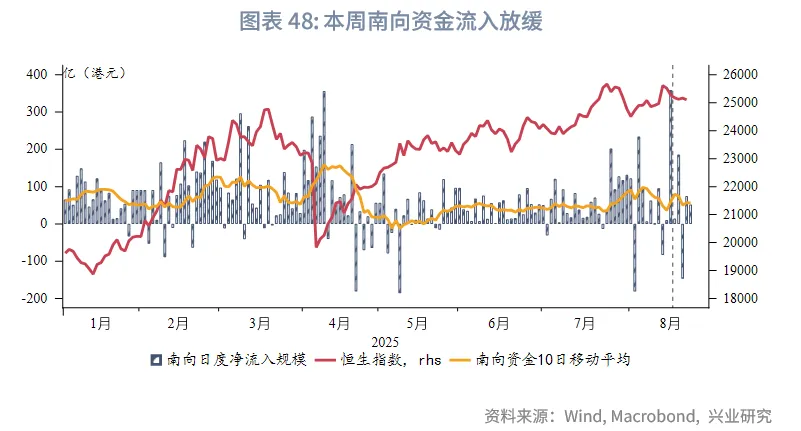

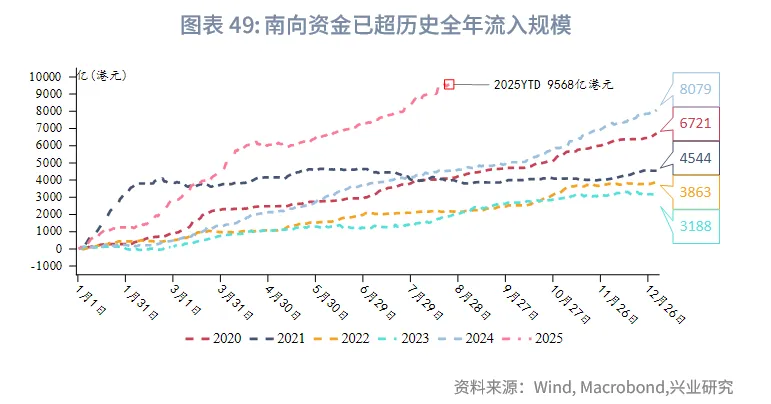

市場表現方面,本週港股市場整體呈現震蕩格局,主要受投資者靜候Jackson Hole全球央行年會結果的影響。隨著美聯儲主席鮑威爾在年會上明確釋放降息信號,市場預期趨於明朗,情緒有所回暖。從指數表現來看,恒生指數、恒生科技指數及恒生高股息指數分别上漲0.3%、1.9%和0.1%,在全球主要股指中表現居中。板塊表現分化明顯,非必選消費和資訊科技板塊漲幅居前。資金面呈現改善迹象:主動型外資小幅流出,而被動型資金則呈現淨流入態勢;南向資金延續流入趨勢,本週淨流入179億港元(上週為381億港元),其中港股通資金重點加倉資訊科技和金融板塊。估值與市場情緒方面,本週市場隱含風險溢價(IERP)微升至5.3(上週5.27),恒指估值小幅回落至11.46(上週11.52),市場沽空比率下降至14.5%(上週16.4%),顯示市場情緒正逐步好轉。

展望後市,儘管港股估值自低位已有所修復,但在美聯儲降息預期升溫(Jackson Hole會議強化9月降息概率)及企業中期業績向好的共同推動下,市場仍有進一步上行空間。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 37分鐘前

- 港股IPO週報:天嶽先進正式上市,雙登股份獲超3200倍認購,小鵝通等12家遞表

- 前天

- 一天狂漲20%!名創優品二季度超預期,TOPTOY成最大驚喜

- 前天

- 暴漲!港、A兩市半導體集體狂飙,哪些環節值得關注?

- 前天

- 消費者教育不動!百果園上半年虧慘了……

- 前天

- 快手All in AI,「可靈」能否顯靈?

- 前天

- 業績報喜,股價飙升13%!速騰聚創戴維斯雙擊可期?

- 前天

- 陽光保險中期業績出爐: 資負兩端雙輪驅動,歸母淨利潤同比增長7.8%

- 前天

- 【港股收評】三大指數齊上攻,恒科漲2.7%,芯片股強勁

- 前天

- 【A股收評】牛市!滬指站上3800點,科創50指數大漲逾8%!

- 前天

- 【會議直擊】業績觸底迹象顯現,李寧:預計全年收入持平