全球算力第二,市值却只值一半:灿谷的错位行情还能持续多久?

文 | 少年维特

去年底建仓的灿谷,感觉时间真的很漫长,主要是没行情,我指的是大起大落那种。

初衷也是抱着彩票股搏一把的思路,毕竟现在是比特币牛市周期,而且有MSTR在前,照着微策略的思路进的。

现在是灿谷用了不到1年的时间,完成了公司从上到下的蜕变:

·2024年11月,2.56亿美元收购32 EH/s算力;

·2025年6月,再用股权收购18 EH/s,总算力推到50 EH/s,全球第二,仅次于MARA;

·2025年7月,单月开采650枚BTC,累计持币突破4,500枚;

·2025年8月,收购美国乔治亚州50MW矿场,迈出能源一体化的关键一步。

上个月新任CEO Paul Yu在接受采访时用了一个很直白的表述:“9个月,从零到全球第二。”

客观讲,这个效率可以,但也确实比我之前预期慢了一些,去年11月公告说的是2025年Q1完成50EH/s的目标,动作慢来一步,算是错过了7月这波政策行情。

完全刷新一个公司业务,从上到下,没那么容易。要知道,MARA、RIOT用了几年时间才爬到今天,而灿谷直接一年搞定。

感觉现在灿谷还差一步,需要把股票代码改了,现在很多公司介绍还是二手车金融业务,倒是IR网站已经刷新了。参考我前公司把WBAI直接改成BTCM,那真是立竿见影。

同样的算力,为什么灿谷的市值只有别人一半?

横向拉一组数据:

·MARA:58.9 EH/s,市值50亿美元;

·Riot:35.4 EH/s,市值40亿美元;

·CleanSpark:50 EH/s,市值35亿美元;

·Cango(灿谷):50 EH/s,市值不到20亿美元。

同样是50 EH/s的算力,灿谷的市值只有对手一半。折算下来,每EH/s只有1600万美元,而同行动辄1亿美元以上。

在比特币矿业的上市公司里面,只能算个中下游水平。

要说估值错配原因,其实不复杂:

第一个是挖币成本:Q1单币成本高达70,602美元,看上去不够漂亮。

这一点上我看,灿谷是成本还算比较透明,大部分公司自挖业务,一般只披露个购电成本呢,算起来就3万多刀,看起来高下立判,实际挖矿电费是费用大头,这些家矿企电费成本相差也不多。

目前主流挖矿公司的算力和矿机效率情况:

灿谷因为是托管,所以多了这部分费用,另外再加上电费,总体成本就上去了,此外就是上一代矿机潜在的折旧问题。

目前看,成本端是可以改善的,S19 XP一定是逐步替换为S21 Pro,另外电价可以通过自营矿场来下探,核心还是得讲清楚现在的叙事逻辑,在资本层面有新的动作。

CEO Paul Yu在MetaEra的专访里提到了未来的估值逻辑,说币股融合正在发生,上市公司的估值不再只是DCF,还要加上BTC持仓和算力资产。8月初,Farside上的矿工每月报告,把HUT踢出去了,换成了灿谷,现在币圈市场的认知已经开始构建起来了。

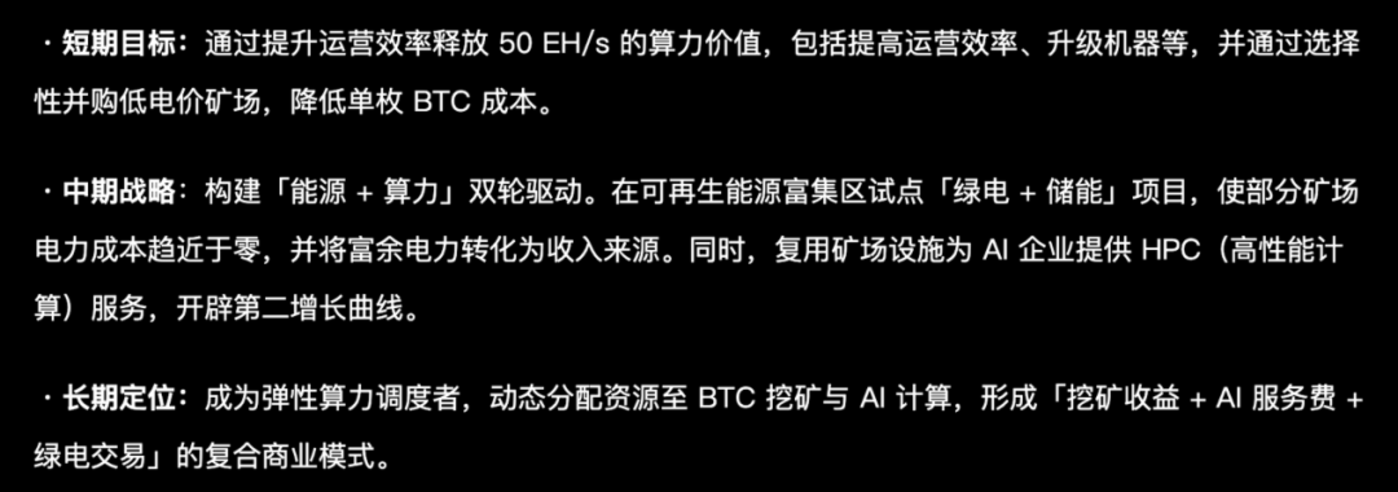

从挖矿到能源,再到算力生态。

公司CEO Paul Yu把明确的战略提出来了,大概分几步:

灿谷月初1950 万美元拿下Georgia矿场只是第一步,短期是拿下更多低电价资产,最终把电力成本压到极限,降低单枚BTC成本。

这里面第二步和第三部,提到「绿电+储能」项目,以及为AI企业提供HPC服务,总给我一种大A虚拟电厂概念的感觉,也算热门概念。

另外关于BTC的HOLD策略,此前公司IR讲过,公司弄了个三重卖出机制,当比特币价格突破 15 万美元时,可能通过阶梯式减持,锁定部分利润以回馈股东和投资者;二是应对流动性需求,会优先考虑通过持币抵押融资解决;至于黑天鹅事件那肯定就要都抛了。

感觉这一系列路径不是单纯的“挖矿生意”,而是从矿企往能源和算力生态平台演化,走的更像“MicroStrategy + MARA”的结合体,战略高度和方向感拉满。

市场为什么还没给它价格?

从市场有效角度看,我觉得灿谷今天的低估,核心因素是市场“反应慢”。

现在市值20亿美元不到,进不了机构股票池,很多ETF和机构的筛选条件直接pass掉。

再一个资金重心在ETH:最近ETH现货ETF成了焦点,包括比特币也开始回调,矿企热度进一步被边缘化。

另外从心智认知上:MARA、RIOT是老玩家,已经占领投资者心智;灿谷刚转型,华尔街还没来得及刷新认知,特别是这个股票代码,品牌问题,真的希望赶紧换代码。

现在Q1的高成本披露还停留在“旧机+高电价”的结构,未来改善市场预期没有计价。

现在灿谷没什么基本面问题,看市场多久重估吧。

从去年11月到今天也大半年了,时间成本也还好,9块那波冲高既然没走,就还在这等彩票开奖吧。

玩币圈票也都是赌徒心态,平时行情冷清,关键时刻能突然翻倍,补涨往往来得又猛又快。

(来源:钛媒体)