通宝光电:业绩高度依赖上汽通用五菱,高毛利率逆势反超同行,低研发投入背后逻辑待解|IPO观察

近期,常州通宝光电股份有限公司(下称“通宝光电”)提交了招股说明书,拟北交所IPO上市,公开发行不超过1879.34万股。

笔者注意到,通宝光电的业绩增长与上汽通用五菱的合作深度绑定,呈现出极强的客户依赖特征。报告期内,上汽通用五菱为通宝光电贡献的收入占比始终维持在60%以上,其中2024年这一比例更是飙升至83.35%,意味着公司超八成的营收直接依赖单一客户。

值得一提的是,除了上汽通用五菱,在通宝光电的前五大客户名单中,华域视觉的角色同样特殊且引人关注。它不仅是公司的重要大客户,常年占据第二大客户席位,同时还是公司的第一大供应商,更特殊的是,二者同属汽车照明领域,实为直接竞争对手。这种“客户+供应商+竞争对手”的三重叠加关系,在行业中颇为罕见,也让华域视觉与通宝光电的合作逻辑亟待公司进一步说明。

在毛利率与研发投入的关系上,呈现出与行业常态显著背离的特征。报告期内,通宝光电的毛利率持续攀升并于 2023年反超同行均值,走势与持续下滑的行业均值完全相反,而与此同时,公司研发费用率不仅持续低于行业水平,且与同行的投入强度差距始终明显。这种“低研发费用率+高毛利率”的组合,显然与普遍遵循的“研发投入驱动技术壁垒,进而支撑盈利优势”的规律相悖,其背后的支撑逻辑亟待拆解。

业绩高度依赖上汽通用五菱

通宝光电定位于汽车电子零部件制造商,主营业务为汽车照明系统、电子控制系统、能源管理系统等汽车电子零部件的研发、生产和销售。

2022年-2024年(下称“报告期”),通宝光电分别实现营业收入38969.78万元、52944.69万元、58778.96万元,净利润分别为3669.29万元、6224.85万元、8309.35万元,业绩持续增长。

不过,这种业绩增长高度依赖少数核心客户的支撑。报告期内,通宝光电向前五大客户产生的销售收入分别为36884.62万元、52109.22万元、56765.12万元,分别占当期营业收入的94.65%、98.42%、96.57%,意味着公司每年超94%的业绩来自前五大客户,客户集中度尤为显著,经营业绩与大客户的合作深度绑定。

在前五大客户中,上汽通用五菱的地位尤为突出,堪称业绩增长的“核心引擎”。报告期内,通宝光电向上汽通用五菱产生的销售收入分别为26044.05万元、33876.85万元、48995.02万元,分别占当期营业收入的68.83%、63.99%、83.35%,其中2024年这一比例已突破80%。由此可见,通宝光电业绩的持续增长,在很大程度上得益于上汽通用五菱的采购拉动,对单一客户的依赖度随时间进一步攀升。

对此,通宝光电表示,如果未来公司因产品、服务等方面的竞争力下降导致与其合作关系的稳定性发生不利变化,或上汽通用五菱因自身经营恶化等原因减少对公司的产品采购,而公司又无法及时拓展其他新客户、新产品,将会对公司的经营业绩产生不利影响。

竞争对手身兼大客户和大供应商

事实上,通宝光电前五大客户中,除上汽通用五菱外,华域视觉的角色同样特殊且引人关注。报告期内,通宝光电向华域视觉产生的销售收入分别为2086.97万元、9148.22万元、2633.8万元,分别当营业收入的5.36%、17.28%、4.48%,而华域视觉也长期霸占着通宝光电第二大客户的头衔。

与此同时,2022-2023年,华域视觉还是通宝光电的第一大供应商,采购金额分别达2493.94万元、3347.94万元,占当期采购总额的7.73%、10.25%。这意味着,华域视觉长期身兼通宝光电“大客户”与“大供应商”的双重身份。

特别要说明的是,通宝光电在申报稿中披露,华域视觉的前身系上海小糸车灯有限公司,2018年被华域汽车( 600741.SH)收购后正式更名为华域视觉科技(上海)有限公司,主营业务为视觉科技技术开发、汽车照明系统部件生产、销售,也就是说,通宝光电与华域视觉实际上是同行,两者互为竞争对手。那么,面对如此的特俗关系,为何华域视觉能够长期身兼通宝光电的大客户以及大供应商?

低研发,高毛利率

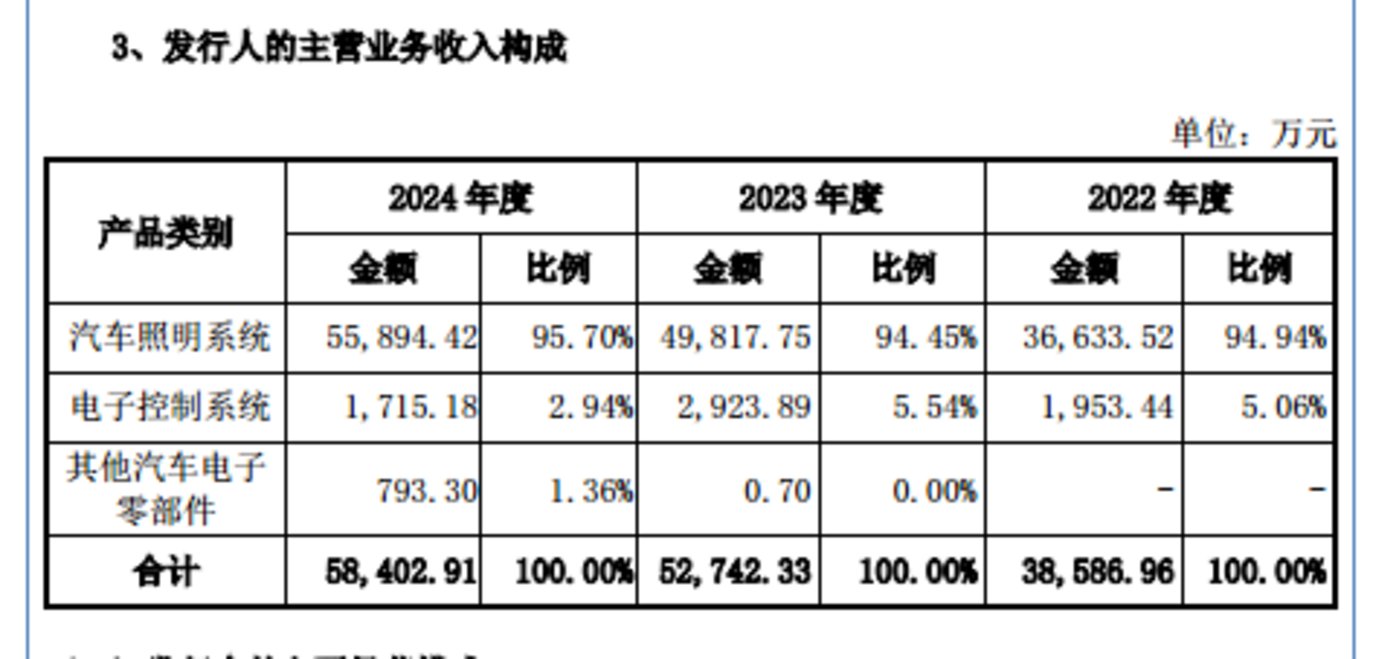

从业务结构来看,通宝光电的核心业务聚焦于汽车照明系统、电子控制系统及其他汽车电子零部件,其中汽车照明系统是绝对支柱。报告期内,汽车照明系统产生的销售收入分别为36633.52万元、49817.75万元、55894.42万元,占当期主营业务收入的比例高达94.94%、94.45%、95.7%,常年维持在94%以上,凸显出公司对单一业务的高度依赖。

值得一提的是,通宝光电的业务毛利率表现颇为突出,且与行业整体趋势呈现显著分化。报告期内,公司毛利率持续攀升,分别达到21.46%、22.43%、24.07%,呈现稳步增长态势;而同期同行可比公司的毛利率平均值则持续下行,依次为23.22%、21.15%、19.28%,可见,通宝光电自2023年起,其毛利率已成功反超同行均值,并且形成与行业趋势相悖的表现。

值得注意的是,与高毛利率形成反差的是,通宝光电的研发投入强度显著低于同行。报告期内,通宝光电的研发费用率分别为3.43%、3.8%、4.06%,同行可比公司平均值分别为7.31%、6.59%、4.95%,研发费用率始终远低于同行均值。在研发投入强度持续低于行业平均水平的情况下,通宝光电为何能拥有如此走势的毛利率?

对此,北交所要求通宝光电结合产品结构、客户及应用车型、定价机制、单位价格及成本差异情况,量化说明发行人报告期内毛利率快速增长、与可比公司毛利率变动趋势存在较大差异的原因。(本文首发于钛媒体 APP,作者|邓皓天)

(来源:钛媒体)