【會議直擊】績後跌超13%!瑞聲科技:下半年聲學毛利率提升有信心原創

【會議直擊】績後跌超13%!瑞聲科技:下半年聲學毛利率提升有信心

原創

日期:2025年8月21日 下午8:18作者:瓶子 編輯:Lily

8月21日,在大盤整體承壓的市況下,港股蘋果概念股午後集體跳水。

截至收盤,瑞聲科技(02018.HK)大跌13.17%,舜宇光學科技(02382.HK)也下滑3.65%,鴻騰精密(06088.HK)跌3.53%,丘鈦科技(01478.HK)跌2.66%,比亞迪電子(00285.HK)跌2.16%。

消息面上,中國信通院公佈最新報告顯示,今年上半年,内地市場手機出貨量1.41億部,按年跌3.9%。其中,5G手機佔1.21億部,按年跌3%,佔同期手機出貨量的85.5%。國產品牌手機出貨量1.22億部,按年下降1.3%,佔同期手機出貨量的86.6%。

分析指出,在5G換機潮紅利逐漸消退的背景下,智能手機出貨量持續萎縮,將直接影響零部件供應商的訂單規模。這一數據的披露,加劇了市場對智能手機供應鏈需求的擔憂。

另外,個股方面,瑞聲科技於今日午間披露了2025年中期業績報告,表現好壞參半。

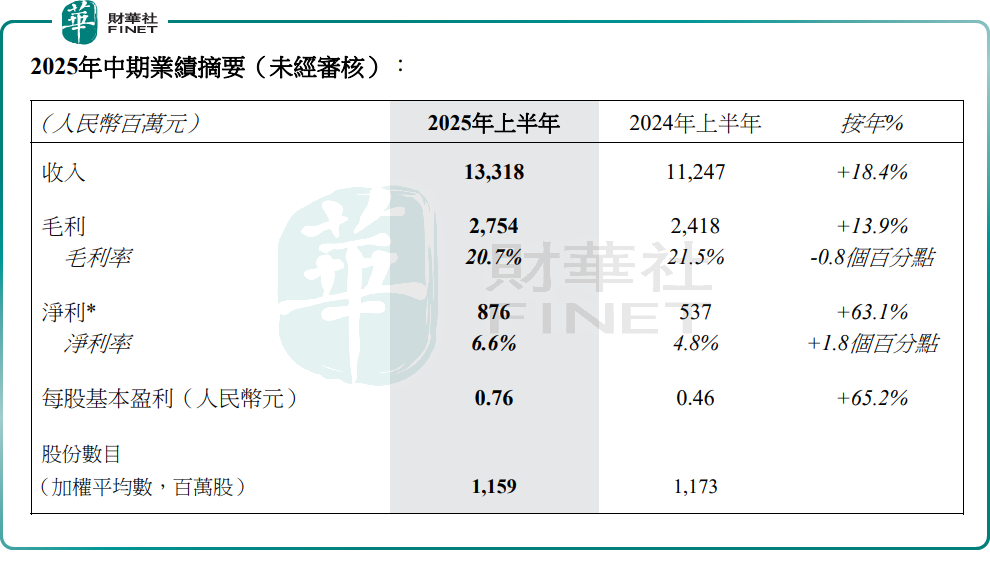

財報顯示,今年上半年,瑞聲科技實現收入133.18億元(單位人民幣,下同),同比增加18.4%;歸母淨利潤為8.76億元,同比增加63.1%。

對於淨利潤飙升,瑞聲科技解釋,該升幅乃主要由於毛利提升以及PSS相關的應付或有代價之公允價值相關的一次性收益,其被新業務之新增開支所抵銷。

據財報顯示,受PSS相關之應付或有代價之公允價值變動影響,2025年上半年其他收入及開支、收益及虧損淨額增加2.72億元。

但瑞聲科技上半年毛利率表現不佳,同比微降0.8個百分點至20.7%。反觀同期的舜宇光學科技毛利率19.8%,同比提升2.6個百分點;丘鈦科技毛利率7.4%,同比提升2.2個百分點。

對於業績變動,瑞聲科技解釋稱,主要由於產品結構變化帶動。報告期内,精密結構件業務、光學業務和傳感器及半導體業務的收入增長顯著。利潤增長則主要由於光學業務盈利性持續改善,以及精密結構件業務的高速增長。

具體來看,今年上半年,聲學業務收入35.23億元,同比增長1.8%;毛利率為27.2%,同比減少2.7個百分點。

在今日下午業績發佈會上,瑞聲科技管理層表示,隨著高價值的產品下半年陸續出貨,很有信心持續提升聲學業務毛利率水平,料聲學今年毛利率不會低於去年同期。

電磁傳動及精密結構件方面,收入為46.3億元,同比增長27.4%;毛利率為22.9%,同比下滑0.1個百分點。

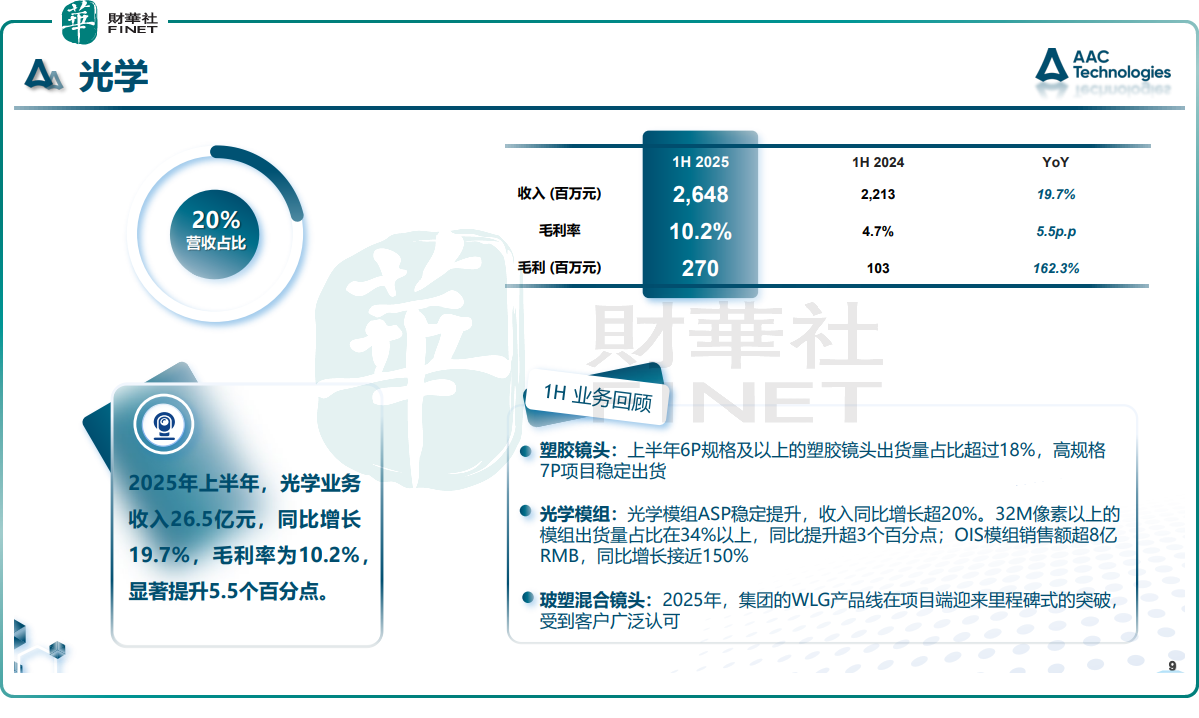

光學業務延續了迅猛的增長態勢,收入26.5億元,同比增長19.7%;毛利率為10.2%,顯著提升5.5個百分點。

瑞聲科技管理層表示,下半年,將有更多搭載基於WLG工藝製作的玻塑混合鏡頭產品以及微棱鏡產品的旗艦機型出貨,標誌著WLG產品線今年在項目端迎來里程碑式的突破,也預示著集團在智能手機光學行業開辟了全新的增長曲線。

此外,車載聲學方面,收入17.38億元,同比增長14.2%;毛利率為23.9%,同比下滑1.1個百分點。傳感器及半導體業務方面,收入6.08億元,同比增長56.2%;毛利率為12.1%,同比下滑4.3個百分點。

展望方面,瑞聲科技管理層表示,下半年收入增速不低於上半年,整體毛利率水平保持穩健,不會低於去年同期水平。

花旗研報指出,瑞聲科技中期淨利潤大致符合該行及市場預期。按業務劃分,所有業務收入均達到公司此前指引,但只有光學業務錄得毛利率按年增長,主要受到塑膠鏡頭毛利率按年改善超過10個百分點的推動。

從下遊應用領域來看,瑞聲科技業務涉及智能手機、智能汽車、虛擬現實、現實增強、智能家居等多個行業。

展望未來,在AI技術高速發展浪潮下,瑞聲科技表示,公司將持續開拓車載、機器人、智能穿戴等新興領域。據悉,瑞聲科技機器人靈巧手方案即將規模化交付,已斬獲多個項目定點。

伴隨著人形機器人的快速發展,瑞聲科技在該領域的業務也值得關注。

(来源:财华社)