再創新高!年内股價已漲5倍,歌禮製藥前景向好?原創

再創新高!年内股價已漲5倍,歌禮製藥前景向好?

原創

日期:2025年8月18日 下午8:57作者:雲知風起 編輯:Lily

今年以來,港股市場的創新藥板塊迎來普遍大漲,北海康成-B(01228.HK)、德琪醫藥-B(06996.HK)累漲逾10倍,和鉑醫藥-B(02142.HK)、歌禮製藥-B(01672.HK)漲逾500%,三生製藥(01530.HK)、百濟神州(06160.HK)等多股也都有著亮眼表現。

而在另一邊,創新藥概念的大漲也有著一些基本面因素的支撐——和譽-B(02256.HK)、和鉑醫藥-B、歌禮製藥-B等多股已經宣告了業績相關的利好消息。

其中,歌禮製藥於日前公佈了2025年中期業績公告,期内收入總額翻倍,並且虧損大幅收窄,但實際情況真的如此嗎?

業績數據亮眼,但隱憂仍存

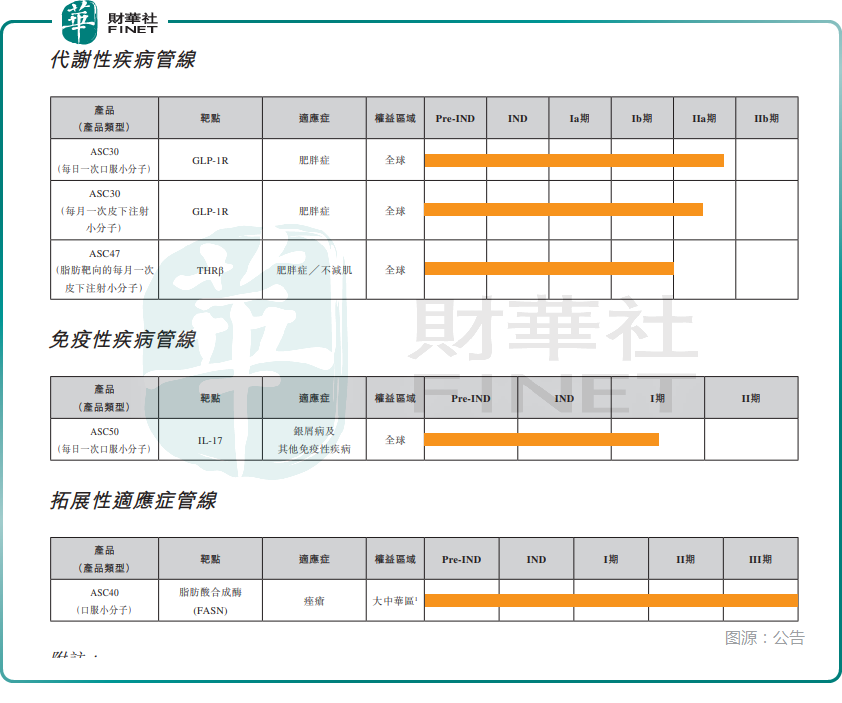

歌禮製藥是一家全價值鏈整合型生物技術公司,聚焦有望成為治療代謝疾病同類最佳(best-in-class)和同類首創(first-in-class)藥物的開發和商業化。利用公司專有的基於結構的AI輔助藥物發現平台和超長效藥物開發平台,歌禮製藥已建立覆蓋代謝性疾病、免疫性疾病及拓展性適應症產品管線,擁有多款自主研發的候選藥物,包括其核心項目:ASC30,一款在研小分子GLP-1受體(GLP-1R)激動劑,擁有每日一次口服片和每月一次皮下注射兩種劑型,用於體重管理。

8月15日晚間,歌禮製藥發佈公告稱,2025年上半年,公司的收入總額為1.04億元(人民幣,下同),同比增長111.4%;公司權益股東應佔虧損為8795.1萬元,同比收窄32.5%;每股虧損9.14分,同比收窄28.7%。

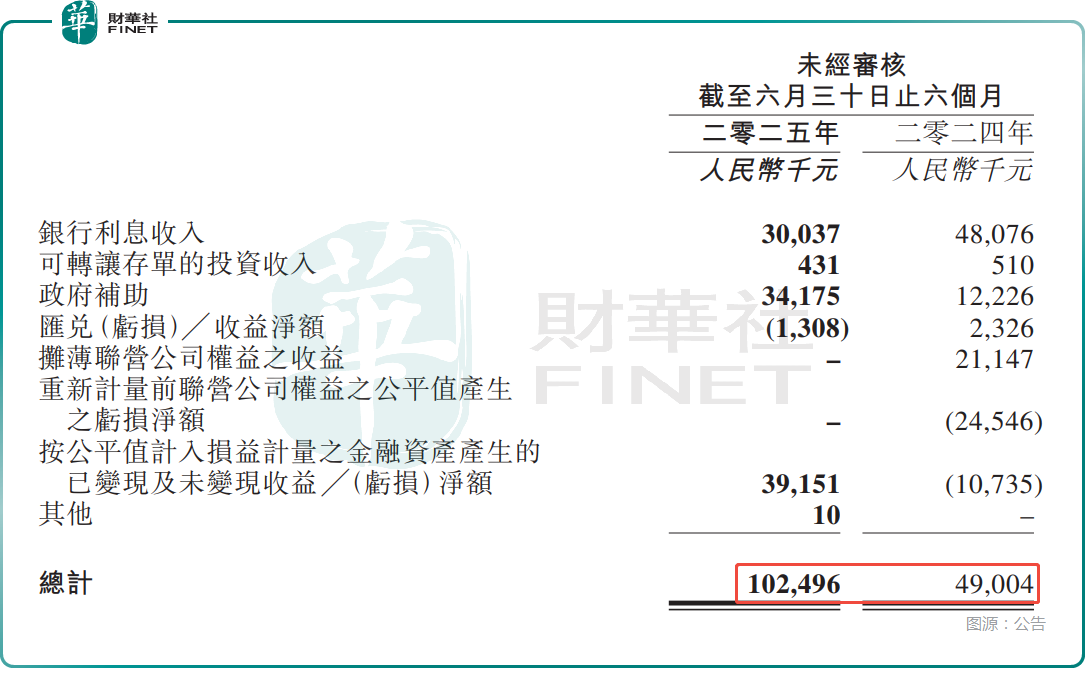

根據公告,歌禮製藥的收入總額包括收入、其他收入及收益。而2025年上半年,收入總額錄得翻倍增長是由於其他收入及收益增加所致。

具體而言,上半年,其他收入及收益同比增長109.2%至1.02億元,主要繫:(1)上半年錄得按公平值計入損益計量的金融資產產生已變現及未變現收益淨額約3915.1萬元,因按公平值計入損益計量之Sagimet權益增加所致;(2)由於公司於去年6月5日失去對Sagimet的重大影響力後,終止以權益法入賬其於Sagimet的股權並確認虧損約2454.6萬元,故前聯營公司權益公平值重新計量產生之虧損淨額由去年上半年的2454.6萬元顯著減少至今年上半年的零;(3)政府補助由去年上半年約1222.6萬元大幅增加至今年上半年的3417.5萬元。

另外,歌禮製藥還披露,今年上半年虧損減少主要由於(1)臨床及臨床前項目開支效率提升;(2)其他收入及收益增加。

僅從上述數據來看,歌禮製藥在今年上半年取得了收入總額翻倍、虧損收窄逾30%的好成績,不過實際情況可能並沒有這麽美好。

財華社查詢得知,歌禮製藥曾有幾款商業化產品,包括兩款丙肝藥戈諾衛和新力萊,一款艾滋病藥物利託那韋,以及從羅氏獲得派羅欣在中國市場的獨家商業推廣權。

不過,這幾款產品後面都遭遇了一些困境。其中,戈諾衛在2019年、2020年的醫保談判中連續失利,沒能擔起重任;新冠疫情時,奈瑪特韋片/利託那韋片(Paxlovid)被納入診療方案,歌禮製藥受益不少,但新冠疫情已經遠去;此外,由於羅氏對派羅欣在中國内地地區市場策略調整,雙方於2022年9月終止合作。

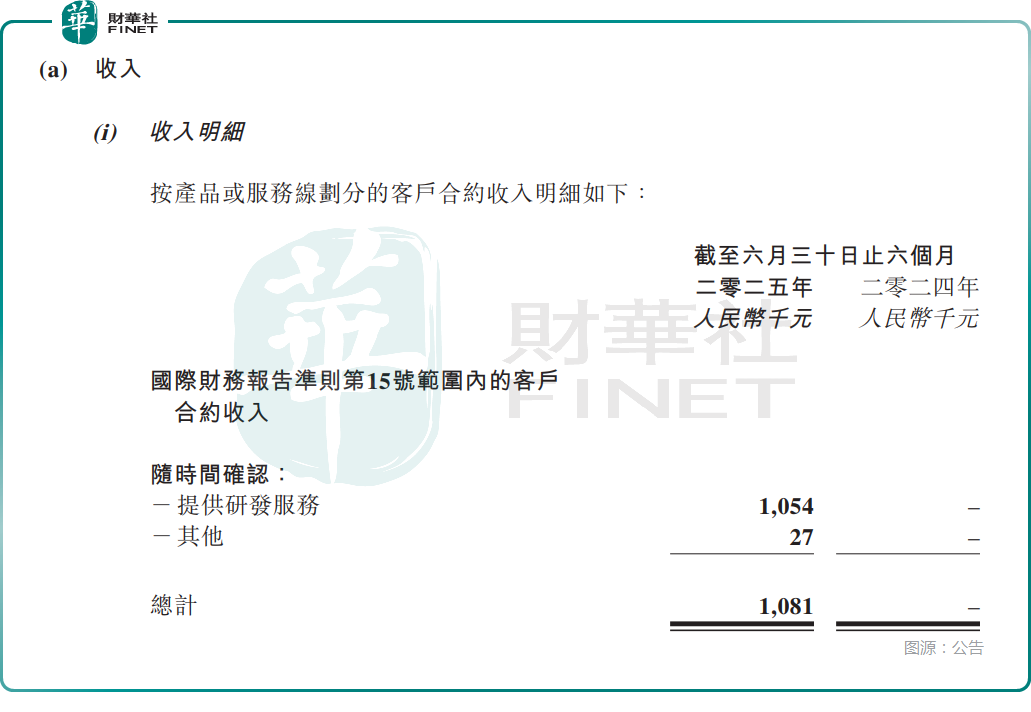

而從2025年上半年的業績報告來看,剔除政府補助等其他收入及收益,歌禮製藥的收入僅為108.1萬元,較上年同期的零收入要稍好一點,但規模依然非常的小,主要是提供研發服務取得。

這也就是說,作為一家上市多年的創新藥企,歌禮製藥曾經擁有過商業化產品,現在卻沒有了,公司主業的情況並不太好,亟需一款能夠「打響招牌」的明星產品。

重磅產品傳來好消息,前景如何?

從歌禮製藥的選擇來看,公司的產品管線分為代謝性疾病管線、免疫性疾病管線、拓展性適應症管線,官網披露其核心項目是用於體重管理的ASC30。

ASC30,一款在研小分子GLP-1受體(GLP-1R)激動劑,擁有每日一次口服片和每月一次皮下注射兩種劑型,適應症是肥胖症,用於體重管理。

歌禮製藥披露,今年上半年,ASC30每日一次口服片在美國肥胖症患者(體重指數(BMI):30-40kg/m2)中開展的隨機、雙盲、安慰劑對照的Ib期研究(NCT06680440)取得積極結果。公司亦成功於美國開展ASC30每日一次口服片治療肥胖症的IIa期研究(13週療程),並完成首批肥胖症或超重受試者給藥。

東吳證券在日前的研報中指出,在ASC30的Ib期研究中,4週減重6.5%,對比禮來口小分子GLP-1(Orforglipron)效果更佳,安全性相似,是潛在的全球BIC。目前正在美國開展IIa期13週臨床,根據時間推算預計今年第四季度將有望讀出頂線數據。ASC30口服與注射雙劑型均在推進IIa期,考慮到臨床開始時間,預計注射型數據會略晚於口服劑型。該管線具有較強BD預期,預計隨著臨床數據的讀出,BD有望快速落地。

另外,歌禮製藥開發的ASC47也值得關注。這款產品基於THR-β全新靶點,適應症為肥胖症/不減肌,每月皮下注射一次。預期將在今年獲得ASC47聯合司美格魯肽治療肥胖症的美國臨床研究頂線數據。

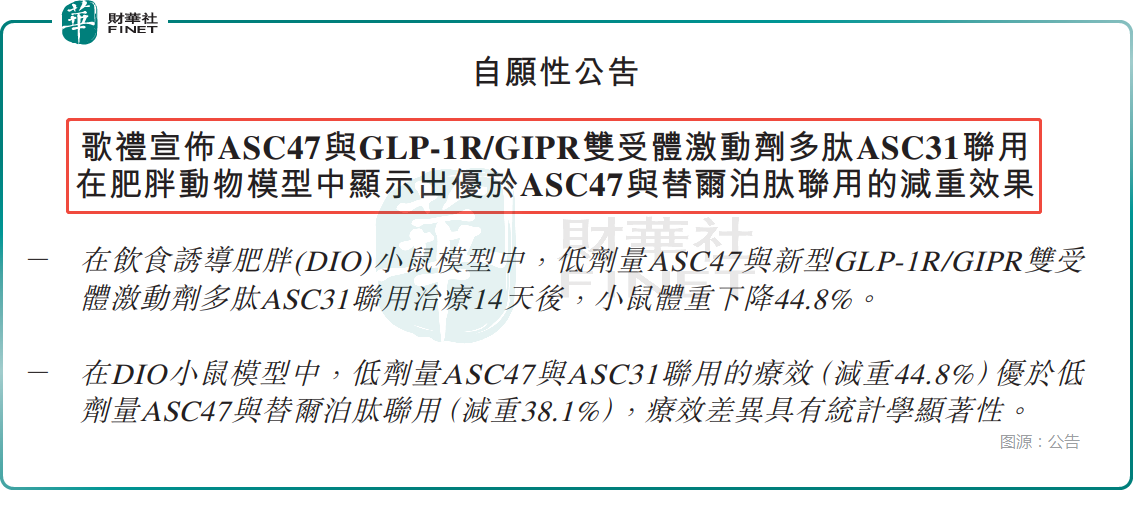

值得注意的是,8月18日盤前,歌禮製藥發佈公告稱,ASC47與GLP-1R/GIPR雙受體激動劑多肽ASC31聯用在肥胖動物模型中顯示出優於ASC47與替爾泊肽聯用的減重效果。

歌禮創始人、董事會主席兼首席執行官吳勁梓在公告中稱,「我們的新型GLP-1R/GIPR雙受體激動劑多肽ASC31聯合THRβ激動劑ASC47在該動物模型中表現出優異的減重效果,這款新療法相較於已上市的減肥藥物及其他在研候選藥物展現出了顯著的差異化潛力。歌禮正在構建一繫列強健的、同時涵蓋小分子和多肽的肥胖症潛在療法的管線,我們期待在未來分享更多的進展。」

從機構近日的發文來看,東吳證券、東興證券、國泰海通對歌禮製藥ASC30、ASC47等候選產品表達了看好之意。

不過,減肥藥相關領域的競爭亦非常激烈,國内外已經有多款產品實現上市,歌禮製藥仍需加快推進產品的研發及商業化工作。

好在雖然遭遇連續虧損,但截至2025年中期末,歌禮製藥的現金及現金等價物、定期存款、可轉讓存單、結構性存款、理財產品及在途銀行存款約為18.28億元,預計足以支持其直至2029年的研發活動及運營。

結語

從資本市場的反應來看,8月18日,歌禮製藥的股價再度上漲2.93%,再一次創下上市新高,或代表著市場資金的積極態度。不過,歌禮製藥年内漲幅巨大,投資者亦需警惕股價回調的風險。

(来源:财华社)

上一篇新聞

相關文章

- 51分鐘前

- 半年淨賺9億+,股息漲15%,特步的好日子來了?

- 5小時前

- 業績承壓+高層震蕩,白雲山「壓力山大」

- 8月14日

- 營收狂飙27%破1500億!吉利汽車賣爆了,股價卻為啥不漲?

- 8月13日

- 閱文集團狂升16%!營收下滑淨利潤卻暴增,到底藏著啥玄機?

- 8月13日

- 美股暴漲11%,港股衝破百元!騰訊音樂為何如此受寵?

- 8月8日

- 【會議直擊】中芯國際季績:亮點與隱憂

- 8月1日

- 「三桶油」 股價齊跌!市場對中期業績持謹慎預期?

- 7月30日

- 匯豐「紅底股」得而復失,香港商樓成「攔路虎」?

- 7月29日

- 又現「H吃A」,同程旅行拿下大連聖亞控股權

- 7月28日

- 國資入局力挺,微創醫療「萬億市值」穩了?