宏觀市場 | 金融促消費,重在供給側——貨幣政策執行報告解讀

宏觀市場 | 金融促消費,重在供給側——貨幣政策執行報告解讀

日期:2025年8月18日 上午8:31作者:興業研究 編輯:Danna

8月15日,央行發佈《2025年第二季度中國貨幣政策執行報告》(以下簡稱「《報告》」)。

《報告》認為,全球經濟緩慢復蘇,發達經濟體物價仍有粘性;我國下半年保持穩定增長有堅實支撐,物價水平溫和回升積極因素增多。

針對下一階段貨幣政策,《報告》強調「落實落細」和「抓好執行」,加回「防範資金空轉」,將「加大信貸投放力度」改為「穩固信貸支持力度」。「落實落細」和「抓好執行」或表明當前貨幣政策以落實既有政策為主,增量政策出台並不急迫;下半年要鞏固金融業「防空轉」和「反内卷」成果,弱化信貸投放的「規模情結」。「持續營造適宜的金融環境」或表明流動性仍將保持合理充裕。下一階段結構性工具加力支持的領域包括「科技創新、提振消費、小微企業、穩定外貿」等四大領域,「提振消費」的排序更加靠前,本次未包括「綠色金融」。《報告》指出金融穩定工作方面要「加強金融穩定再貸款監督管理」,金融穩定法的立法工作在年内有望繼續推進。

《報告》指出金融促進服務消費,下階段著重從供給側發力,或許意味著未來將加大對服務消費供給領域的企業信貸投放支持。《報告》指出發展服務消費面臨的突出問題是服務消費供給不足,包括養老、託育、高質量專業化服務等領域存在供給缺口,新興消費領域企業盈利能力不足等。

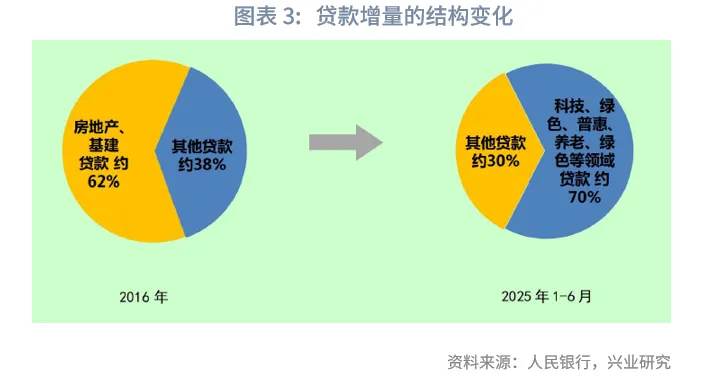

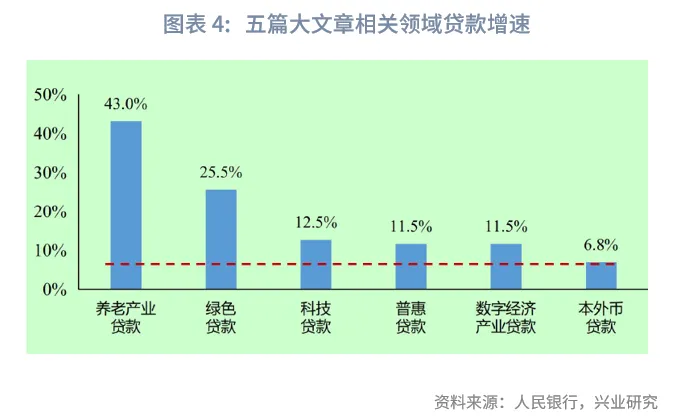

《報告》分析了銀行業信貸結構的最新變化和「五篇大文章」相關領域的信貸投放情況。2025年上半年,「五篇大文章」領域貸款在新增貸款中佔比約70%。科技金融方面,2025年6月末,科技貸款餘額44.1萬億元,科技貸款利率較企業貸款的平均水平低36bp;科技創新債券發行6000億元;股權投資機構發行債券153.5億元。綠色金融方面,強調政策引領和考核評估完善,《報告》指出未來要規範和豐富環境權益抵質押等綠色金融產品。小微企業貸款方面,《報告》指出未來要研究健全民營中小企業增信製度,加強信息共享。

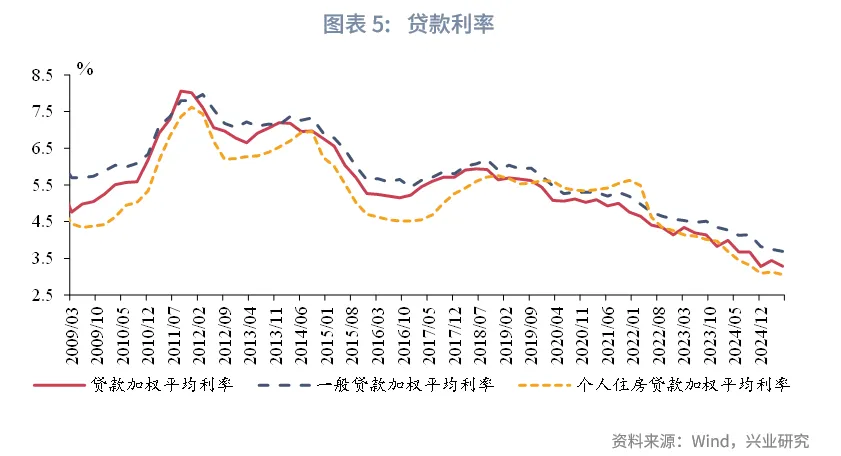

2025年6月末,受到政策利率下調帶動,貸款利率繼續下行。2025年6月末,貸款加權平均利率、一般貸款利率與個人住房貸款利率分别為3.29%、3.69%和3.06%,分别較3月末下行15bp、6bp和7bp。

事件:

8月15日,央行發佈《2025年第二季度中國貨幣政策執行報告》(以下簡稱「《報告》」)。

點評:

一、全球經濟緩慢復蘇,中國經濟增長有支撐

《報告》對國際和國内宏觀經濟形勢的主要判斷包括:

一是從國際形勢來看,全球經濟緩慢復蘇,發達經濟體物價仍有粘性。第二季度《報告》指出,主要經濟體呈復蘇態勢,第二季度美國經濟出現明顯反彈;發達經濟體物價仍未回落至目標區間,且部分經濟體通脹仍有粘性;經濟復蘇進程仍有不確定性,同時美關稅政策影響依然存在,國際金融市場波動可能加劇;主要經濟體公共部門債務水平處於高位,疊加高利率環境,引發對未來財政可持續性的擔憂。

二是從國内形勢來看,下半年保持穩定增長有堅實支撐,物價水平溫和回升積極因素增多。《報告》指出,支撐我國經濟發展的有利條件包括:一是新動能加快發展;二是總需求持續擴張;三是宏觀政策更加積極有為。從物價走勢來看,一些行業領域存在低價過度競爭,外需也在收縮,加大了經濟供需平衡壓力;近期中央強調縱深推進全國統一大市場建設,依法依規治理企業低價無序競爭,提振消費的宏觀調控思路也在逐步有效落地,這些方面對物價的合理回升也將產生積極影響。《報告》還指出,金融支持促消費要關注改善高品質服務供給,並以專欄討論了發展服務消費的重要性以及面臨的突出問題(詳見下文第二部分)。

二、金融促消費:從供給側發力發展服務消費

《報告》在「專欄4金融支持促消費要關注改善高品質服務供給」中討論了發展服務消費的重要性以及面臨的突出問題。

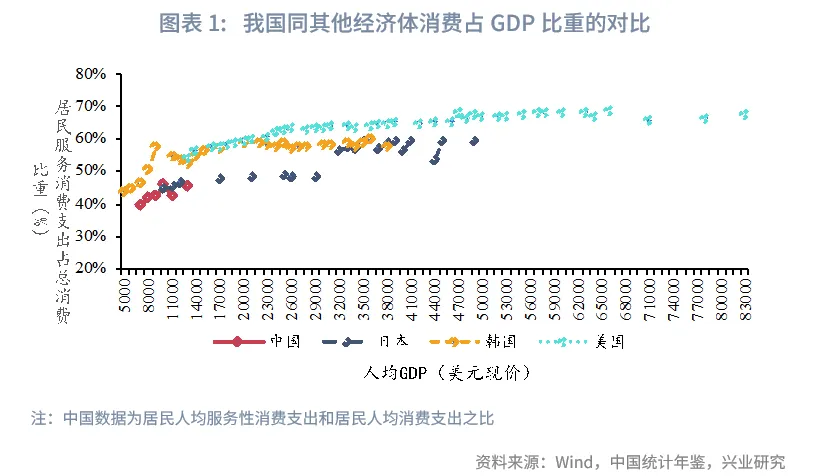

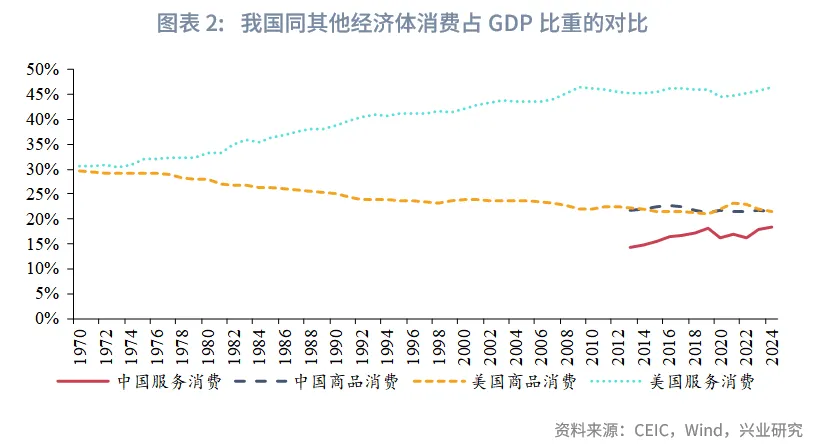

《報告》指出,發展服務消費既是增進民生福祉的内在要求,也是大力提振消費的重要抓手。國際經驗表明,隨著人均收入水平提高,居民消費結構將逐漸從商品消費主導向服務消費主導轉變。美國、韓國、日本在人均GDP從1.3萬美元向2.0萬美元提升的過程中,居民服務消費佔全部消費的比重分别從54%、53%、46%提高至60%、59%、48%。2024年我國居民人均服務性消費支出佔比為46%,表明我國服務消費仍有較大的增長空間。

《報告》指出,發展服務消費面臨的突出問題是需求較強領域的服務消費供給不足。一是養老、託育等領域供給總量不足。《報告》指出,「養老、託育等服務消費領域供給滞後於需求,目前我國3歲以下嬰幼兒入託率不到10%,低於經濟合作與發展組織(OECD)國家平均約36%的水平;2023年我國每千名老年人擁有養老床位27.7張,也低於多數OECD國家。」二是供給質量有待提升,需要增加專業化、個性化服務供給,例如專業家政服務。《報告》指出,「服務消費供給存在結構性矛盾,低端化、同質化供給過剩,專業化、個性化供給不足」。三是企業盈利能力不足。《報告》指出,「服務消費領域盈利水平受消費群體偏好影響較為明顯,一些新興消費領域的盈利模式也還在不斷探索中」。

《報告》指出,下階段,金融政策將著重從供給側發力,增加高品質服務消費供給,這或許意味著未來將加大對服務消費供給領域的企業信貸投放支持。此前,8月4日,財政部、人民銀行、金融監管總局聯合推出消費貸款貼息政策,主要從需求側發力促消費,後續金融政策更加重視供給側,有助於供需兩端合力促消費。從金融促消費的發力點來看:一是發揮貨幣政策總量和結構雙重功能。強化結構性貨幣政策工具激勵,加大服務消費重點領域的金融支持。二是不斷拓寬支持消費的融資渠道。穩固信貸支持力度,加快發展債券、股權等多元化融資渠道,加大對服務消費供給企業的金融資源投入。根據《報告》披露,2025年6月末,養老產業貸款同比增速43%。三是強化政策協同配合。加大低收入群體保障力度,優化養老、育幼、醫療等服務體繫,有效提升居民的消費能力和消費意願。

三、五篇大文章:信貸增量佔比70%

《報告》在「專欄3信貸結構持續優化 金融支持實體經濟質效提升」中披露了銀行業信貸結構的最新變化。從新增信貸的結構來看,新增貸款結構已由2016年的房地產、基建貸款佔比超過60%,轉變為目前的金融「五篇大文章」領域貸款佔比約70%。

對於科技金融,根據《報告》披露,2025年6月,科技貸款餘額44.1萬億元,科技貸款利率較企業貸款的平均水平低36bp。《報告》披露,2025年6月末,科技貸款餘額44.1萬億元,同比增長12.5%,其中,科技中小企業貸款餘額3.5萬億元,同比增長22.9%;6月新發放科技貸款加權平均利率為2.90%,比同期全部新發放企業貸款利率低0.36個百分;科技創新債券主體288家,發行規模6000億元,其中銀行間市場發行超過4000億元;科技創新債券風險分擔工具支持股權機構發債方面,截至6月末,銀行間債券市場有27家股權投資機構發行債券153.5億元。

對於綠色金融,強調政策引領和考核評估完善,《報告》指出未來要規範和豐富環境權益抵質押等綠色金融產品。《報告》在五篇大文章工作相關進展中,提到「開展綠色債券募集資金用途核查,持續推動綠色債券市場高質量發展」;在下一階段貨幣政策思路中,結構性貨幣政策工具加力支持的領域包括「科技創新、提振消費、小微企業、穩定外貿」等四大領域,未包括「綠色金融」,指出「規範和豐富環境權益抵質押等綠色金融產品,加強融資對接和環境信息共享,健全綠色金融服務美麗中國建設工作機製」。在8月5日人民銀行等多部門《關於金融支持新型工業化的指導意見》中指出要完善綠色金融評價指標,「完善綠色金融評價指標,不簡單將‘兩高一資’行業融資規模作為評價標準」。

對於小微企業,《報告》指出要研究健全民營中小企業增信製度。《報告》在「專欄1普惠小微金融服務十年成就與未來展望」中對相關領域工作總結和展望。《報告》指出,小微企業融資狀況較10年前明顯改善,但是「受部分小微企業自身經營壓力增大、銀行儘職免責機製可操作性需進一步增強、融資擔保和信息共享等配套機製有待進一步完善等因素製約,金融機構服務小微企業質效仍有待進一步提升」。下一步工作重點包括:一是研究健全民營中小企業增信製度,充分發揮政府性融資擔保、信息共享、信用衍生產品等的積極作用;二是用好各類服務平台和全國中小微企業資金流信用信息共享平台;三是更好發揮央行政策工具引導作用。

四、下一階段貨幣政策

針對下一階段貨幣政策,《報告》強調「落實落細」和「抓好執行」,加回「防範資金空轉」,將「加大信貸投放力度」改為「穩固信貸支持力度」。本次《報告》與7月政治局會議對宏觀政策的表述保持一致,強調「落實落細適度寬松的貨幣政策,抓好各項貨幣政策措施執行」;「強化逆週期」的表述相較於上季度《報告》相對後置,表明當前貨幣政策以落實已出台的政策為主,增量貨幣政策的出台並不急迫。相較於第一季度《報告》,本次《報告》加回了「防範資金空轉」,且繼續強調「把握好金融支持實體經濟和保持自身健康性的平衡」;與8月1日人民銀行下半年工作會議「鞏固拓展整治資金空轉、金融業‘内卷式’競爭成效」的要求呼應。信貸投放方面,本次報告的表述由第一季度的「引導銀行加大信貸投放力度」調整為「引導銀行穩固信貸支持力度」,考慮到當前信貸市場的主要矛盾是融資需求不足而非受限於資金供給,表明了弱化信貸投放「規模情結」的政策導向。

結構性工具和金融市場製度建設方面,《報告》提出研究民營中小企業增信製度和加強對民營企業債券發行支持。5月7日,人民銀行官網公告,支持金融機構、科技型企業、私募股權投資機構和創業投資機構(以下簡稱股權投資機構)發行科技創新債券。7月14日國新辦發佈會上,發言人介紹,「這次為支持股權投資機構發行債券,我們專門創設了科技創新債券風險分擔工具,由人民銀行提供低成本再貸款資金,與地方政府、市場化信用增進機構一道,為股權投資機構發債提供擔保、創設信用風險緩釋憑證等一繫列增量的支持」。風險分擔工具的增信實現了三方面政策效果:一是債券期限更長。通過一些含權的多樣化的期限設置,這些股權投資機構得以發行5年期、最長10年期的債券,能夠更好地匹配股權投資資金使用的特點和融資需求。二是發行成本更低。獲得風險分擔工具擔保的股權投資機構債券發行利率處於1.85%—2.69%的較低水平。三是有效促進創新資本形成。值得注意的是,風險分擔工具通過直接投資方式,支持科技創新債券的發行,下一步或能觀察到社融結構中直接融資的佔比繼續上行。

金融穩定工作方面,《報告》新增「嚴格履行央行最後貸款人職責,加強金融穩定再貸款監督管理」。根據2025年全國人大常委會的立法計劃,金融穩定法也在計劃之列。2024年6月《金融穩定法(草案二次修訂稿)》中規定了人民銀行金融穩定再貸款的使用規範,「經國務院決定,中國人民銀行再貸款可以用於為金融穩定保障基金提供流動性支持,金融穩定保障基金應當以處置所得、收益和行業收費等償還」。

五、實體部門貸款利率繼續下行

2025年6月末,實體部門貸款利率繼續下行。2025年6月末,貸款加權平均利率、一般貸款利率與個人住房貸款利率分别為3.29%、3.69%和3.06%,分别較3月下行15bp、6bp和7bp。第二季度,貸款利率的下行主要受到政策利率下調的帶動。5月,人民銀行全面降準降息,1年LPR和5年LPR報價下調10bp。此後,國有大型銀行下調存款利率,中小銀行也先後自主下調了存款利率。

來源:興業研究公眾號

(来源:财华社)