宏觀市場丨釋放居民消費潛力——個人消費貸款貼息政策解讀

宏觀市場丨釋放居民消費潛力——個人消費貸款貼息政策解讀

日期:2025年8月14日 上午9:29作者:興業研究 編輯:Annie

8月12日,財政部、中國人民銀行、金融監管總局印發《個人消費貸款財政貼息政策實施方案》。

本次財政貼息面向2025年9月1日至2026年8月31日期間發放的符合條件的居民個人消費貸款提供1個百分點的財政貼息。從實施方式來看,本次財政貼息採取「先扣減,後審核」的方式,由相關貸款經辦機構直接在向借款人收取貸款利息時直接扣減,提高消費者幸福感、獲得感。從消費範圍來看,本次範圍覆蓋消費品以舊換新補貼領域,有助於實現政策接續,進一步提振耐用消費品換新需求。同時,貼息覆蓋諸多服務消費領域,有望釋放服務消費潛力,推動消費結構升級。

與央行再貸款相比,財政貼息不會額外投放流動性,在降低融資成本方面也更加靈活。為緩解當前剔除房貸的消費貸款增長乏力、充分發揮貼息的效應,還需要疏通居民部門消費和負債意願較低、銀行零售不良率上升兩大堵點。可以考慮以下優化措施:一是,參考美國薪資保護計劃以及此前的就業貼息政策,對受關稅影響較大的外貿企業發放低息貸款;二是將消費貸 ABS、個人住房按揭貸款 RMBS 納入央行 MLF 等工具擔保品範圍。

事件:

8月12日,財政部、中國人民銀行、金融監管總局印發《個人消費貸款財政貼息政策實施方案》[1]。

一、以舊換新政策接續,釋放服務消費潛力

從貼息範圍來看,本次財政貼息面向2025年9月1日至2026年8月31日期間,貸款經辦機構發放的實際用於消費的居民個人消費貸款。其中,對於單筆5萬元以上消費,以5萬元消費額度為上限進行貼息。

從貼息幅度來看,年貼息比例為1個百分點,且最高不超過貸款合同利率的50%。2025年3月31日,根據證券時報報道[2],證券時報記者從多家銀行人士獲悉,其所在銀行自2025年4月起,信用消費貸產品年化利率將統一上調至不低於3%,現存3%以下的超低利率貸款將爭取在3月31日前完成提款。由此,未來發放的符合條件的個人消費貸款或均可享受1個百分點的貼息優惠,在貼息以後,居民實際借款成本預計降至3%以下。根據人民銀行統計數據,2011年以來,單年新增的剔除個人購房貸款的居民消費貸款在2023年最高達到25377.2億元,其對應的財政貼息規模約為253.8億元。值得注意的是,目前兩融利率在5%左右,明顯高於貼息後的消費貸利率,需要強化貼息資金監督,防止挪用於非消費領域、套取貼息資金。

從實施方式來看,本次財政貼息採取「先扣減,後審核」的方式,提高消費者幸福感、獲得感。與以往貼息政策重點支持投資端、供給端不同,本次面向需求端發力的貼息資金由相關貸款經辦機構直接在向借款人收取貸款利息時直接扣減,在後續貸款經辦機構提交的審核未通過的個人消費貸款,由省級財政部門相應核減貼息資金;已向借款人支付貼息資金的,由貸款經辦機構以適當方式扣減或追回。

從消費範圍來看,本次貼息的消費範圍包括:「單筆5萬元以下消費,以及單筆5萬元及以上的家用汽車、養老生育、教育培訓、文化旅遊、家居家裝、電子產品、健康醫療等重點領域消費。」其中,家用汽車包括汽車購置、車輛保險及維修;養老生育包括老齡人口或其子女購買的家庭適老化改造服務、養老機構和社區養老服務,託育、輔助生育消費等;教育培訓包括資格證書培訓考試、高等學歷繼續教育等;文化旅遊包括消費者通過具備資質的旅行機構購買國内旅遊出行服務;家居家裝包括家庭裝修、家用電器、廚衛用品、家具等;電子產品包括購買手機、平板、個人電腦、智能穿戴設備等;健康醫療包括牙齒矯治、視力矯正、健康管理等。

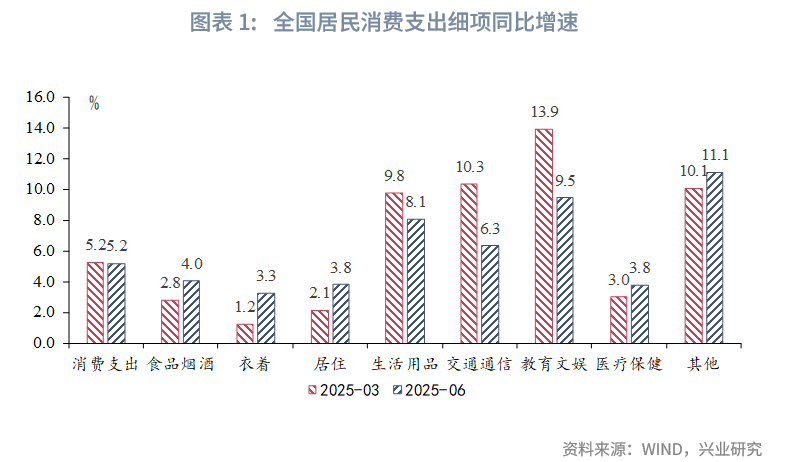

一方面,上述支持範圍覆蓋消費品以舊換新補貼領域,有助於實現政策接續,進一步提振耐用消費品換新需求。第二季度居民人均消費支出中,享受補貼的生活用品及服務(包括家電)、交通和通信(包括汽車和手機)、教育文化和娛樂(包括電腦等數碼產品)增速較第一季度有所回落。本次貼息有效覆蓋上述領域,相當於進一步加大了財政的轉移支付力度,有力實現了政策接續。

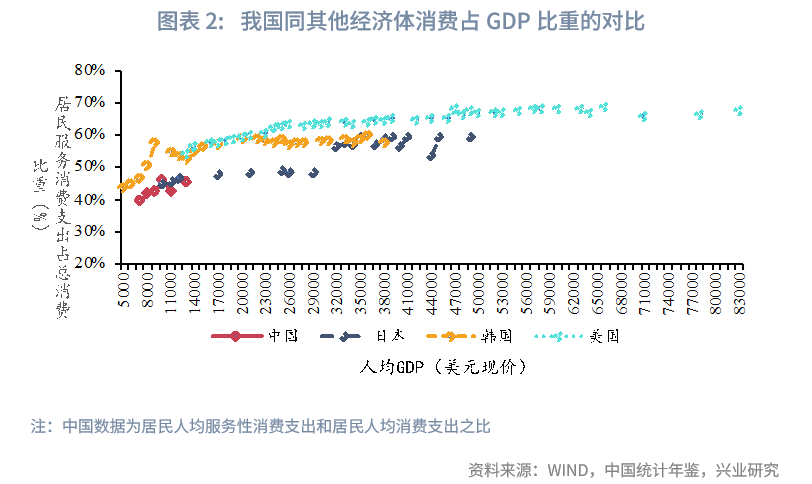

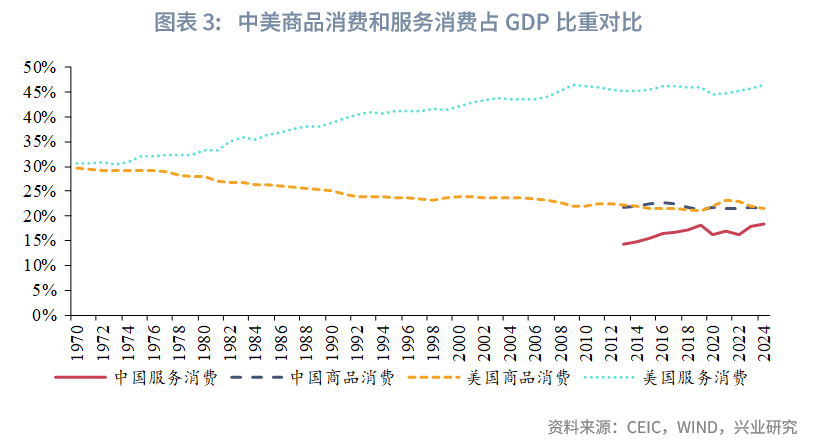

另一方面,貼息覆蓋諸多服務消費領域,有望釋放服務消費潛力。參考發達經濟體的經驗,隨著人均GDP的提升,居民消費呈現從商品消費向服務消費轉變的規律,居民服務消費在總消費的比重將逐步上升。美國、韓國、日本在人均GDP從1.3萬美元向2.0萬美元提升的過程中,居民服務消費佔全部消費的比重分别從54%、53%、46%提高至60%、59%、48%。2024年我國居民人均服務性消費支出佔比為46%,可見我國服務消費仍有較大的增長空間[3]。數據顯示,我國商品消費佔GDP比重與美國水平大致相當,差距主要集中在服務消費領域。本次將服務消費納入貼息範圍,有助於充分釋放居民服務消費潛力,同時推動消費結構升級。

二、降低居民借款成本,提振居民消費需求

與央行再貸款相比,財政貼息不會額外投放流動性,在降低融資成本方面也更加靈活。一方面,當前信貸市場的主要矛盾主要是融資需求的不足而非受限於資金供給,央行再貸款在向金融機構提供資金的同時增加了市場流動性的投放,而財政貼息在直接減少借款主體融資成本的同時,避免了額外派生流動性的情況。另一方面,目前1年期AAA級NCD利率在1.6%左右,而再貸款利率通常在1.5%左右,再貸款利率的優勢已不明顯。使用銀行自有資金發放消費貸款,直接對居民還款利息提供貼息的方式,比央行調降再貸款利率的方式更加靈活,可以更加動態、直觀反映融資成本的變化,建立財政金融聯動,提振居民消費需求。

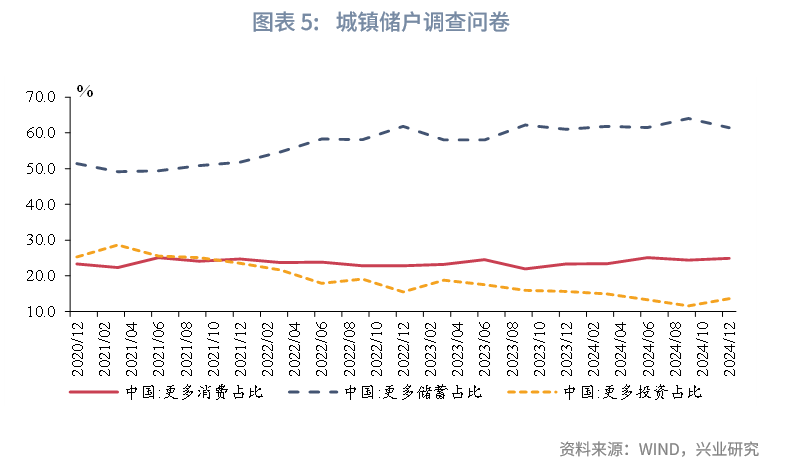

截至2025年6月,剔除個人購房貸款的居民消費貸款增速錄得6.0%,較2023年12月時14.7%的階段高點回落8.7個百分點,處於歷史較低水平。當前消費貸增長面臨兩個堵點:一是居民端就業和收入壓力仍然較高,使得居民消費意願和負債意願處於低位。2025年第二季度,城鎮儲戶調查問卷顯示,更多消費的佔比錄得23.3%,較2024年底回落1.6個百分點。二是近年商業銀行零售貸款不良率有所提高,金融機構個人信貸發放變得更加審慎。

為配合本次財政貼息、疏通上述堵點,可以進一步採取以下優化措施。一是,參考美國薪資保護計劃以及此前的就業貼息政策,對受關稅影響較大的外貿企業發放低息貸款,減少對於居民部門就業和收入的影響。美國曾在疫情期間出台薪資保護計劃(PPP),規定員工人數少於500人的公司可申請企業貸款,貸款必須用於支付員工工資、帶薪病假、租金、水電費等。我國曾於2019年出台創業擔保貸款貼息政策,要求申請的小微企業當年新招用的人數需達到企業現有在職職工人數的20%(超過100人的企業達到10%),並與其簽訂1年以上勞動合同;同時無拖欠職工工資、欠繳社會保險費等違法違規信用記錄[4]。2025年以來,受加徵關稅影響,部分對美出口敞口較高的勞動密集型行業就業壓力上升,通過將貸款貼息與企業穩就業情況相掛鈎,可以減輕居民就業壓力,更好提振居民消費和加槓桿的意願。二是將消費貸ABS、個人住房貸款RMBS納入人民銀行再貸款、MLF等工具的擔保品範圍,增加商業銀行發放消費貸款的積極性。

注:

[1]資料來源:財政部,關於印發《個人消費貸款財政貼息政策實施方案》的通知,(2025/8/12),[2025/8/12],https://jrs.mof.gov.cn/zhengcefabu/phjr/202508/t20250812_3969839.htm

[2]資料來源:證券時報,消費貸「低息潮」將退 多家銀行4月起上調利率,(2025/3/31),[2025/8/12],https://baijiahao.baidu.com/s?id=1828061829418472190&wfr=spider&for=pc

[3]詳見我司2025年5月報告《「十五五」宏觀環境展望》。

[4]資料來源:中國政府網,財政部關於修訂發佈《普惠金融發展專項資金管理辦法》的通知,(2019/09/28), [2025/08/12],https://www.gov.cn/gongbao/content/2020/content_5480495.htm

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 29分鐘前

- 來自迪拜的「樂舒適」再次遞表,專注於非洲等新興市場

- 1小時前

- 外匯商品丨關稅向美國非住房服務價格滲透——美國7月CPI數據點評

- 13小時前

- 銅金屬概念股再度活躍,五礦資源領漲!

- 13小時前

- 剛剛!萬洲國際市值飙升,成功跨越1000億港元里程碑

- 14小時前

- 冰火兩重天!業績「飄紅」,股價卻大跌9%,361度前景如何?

- 14小時前

- 風口還是泡沫?Circle配股衝擊波

- 17小時前

- 【港股收評】三大指數齊上攻,恒科漲3.52%,醫藥股領漲

- 17小時前

- 【大行報告】羅兵鹹永道:數碼轉型和AI技術整合驅動,香港娛樂及媒體行業

- 17小時前

- 【A股收評】滬指超越去年10月高點,創業板大漲3.62%!

- 18小時前

- 楊德龍:本輪牛市行情漸入佳境