冰火兩重天!業績「飄紅」,股價卻大跌9%,361度前景如何?原創

冰火兩重天!業績「飄紅」,股價卻大跌9%,361度前景如何?

原創

日期:2025年8月13日 下午7:31作者:雲知風起 編輯:Danna

8月13日,港股市場的體育用品板塊出現分化,李寧(02331.HK)、滔博(06110.HK)等概念股錄得上漲,特步國際(01368.HK)、361度(01361.HK)遭遇下跌。

其中,361度表現最為拉胯,股價一度重挫12.28%。午後,在港股普漲行情走強之下,股價稍有反彈,但力度不大,單日收跌9.29%,報5.76港元。

而引發股價重挫的催化劑,正是361度「亮眼」的中期財報。

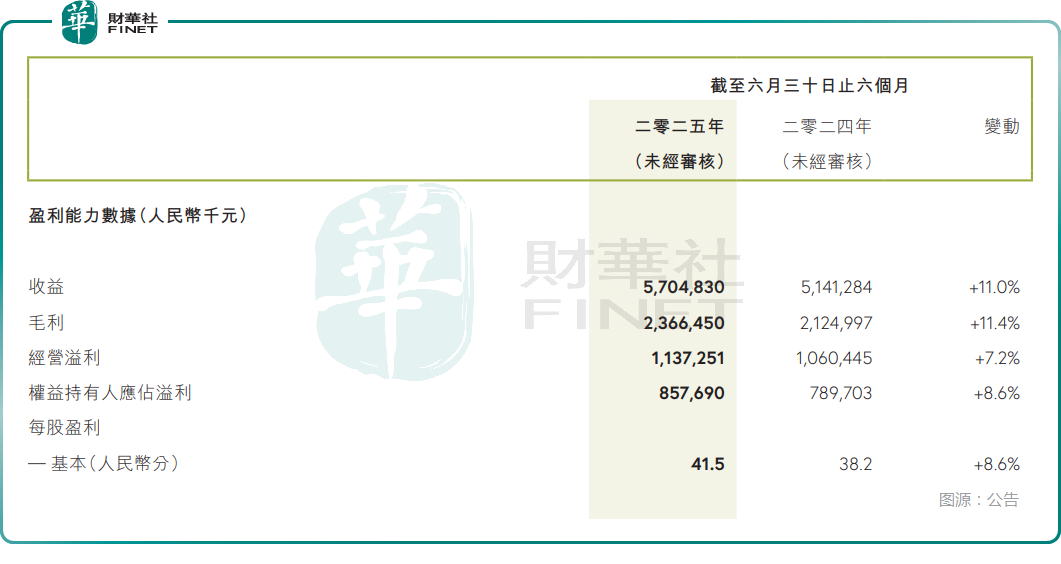

中期業績「飄紅」,電商業務表現強勁

根據361度8月13日披露2025年中期財報,上半年收入57.05億元(人民幣,下同),同比增長11.0%;經營溢利同比增長7.2%至11.37億元;權益持有人應佔溢利同比增長8.6%至8.58億元。

另外,361度上半年派發股息20.4港仙/股,派息比率45.0%,2024年上半年則是派16.5港仙/股,派息比率為40.3%。可見,業績走俏,也提振了公司回饋股東的力度。

在現金流方面,上半年來自經營活動產生的現金流淨額為5.24億元,同比大幅增長227%,營運質量持續改善引發關注,主要因存貨減少及應收賬款週轉天數縮短。

總的來看,361度上半年的收入、溢利雙雙錄得增長,不過溢利增速要低於收入增速,主要是因為利息收入等其他收入減少。

分業務來看,上半年,成人鞋服收入同比增長8.2%至41.76億元。其中,鞋類收入同比增長12.8%至25.75億元,其銷量同比增加7.1%,平均批發售價同比增長5.2%,最核心的產品實現量價齊升,產品升級與品牌力提升趨勢延續。

而服裝收入同比增長1.6%至16億元,其銷量同比增加6.3%,但平均批發售價下降4.5%,主因公司為提升質價比、推動銷量的策略性調價。

上半年,兒童鞋服收入同比增長11.4%至12.61億元。其中,鞋類收入同比增長27.8%至7.11億元,其銷量同比增加25.8%,平均批發售價同比增長1.5%;服裝收入同比下降7.6%至5.22億元,其銷量同比下降1.5%,平均批發售價同比下降6.3%。

公告披露,截止2025年上半年末,兒童門店數量為2494家,同比減少56家,兒童單店面積達到117平方米,較年初增加5平方米。按區域劃分,約67.5%位於中國三線及三線以下城市,而6.8%及25.7%的銷售網點分别位於中國一線及二線城市。另外,截至中期末,最新五代門店已經落地222家,全面提升終端形象以及購物體驗。

在公告中,361度重點提及電子商務渠道表現突出。數據顯示,上半年,361度電子商務業務的線上專賣產品錄得收入達18.17億元,同比增長45.0%,佔集團總收入的比重達31.8%。

361度還表示,今年一季度,361度電子商務全渠道流水同比增長達35%–40%,二季度全渠道流水同比增長20%,展現出增長韌性和市場競爭力。

此外,國際業務的表現也值得重點關注。數據顯示,上半年,361度國際業務錄得收入8760萬元,同比增長19.7%,佔集團總收入的比重為1.5%。

由此可見,361度上半年亮眼的業績表現是各業務板塊積極共振的結果,尤其是線上業務增速非常喜人。

若要從這份財報中找出些許不足,2025 年上半年361度的表現可算有一處細節值得留意:其歸母淨利率為15%,較去年同期微降0.4個百分點。儘管這一降幅幅度有限,但作為反映盈利效率的關鍵指標,淨利率的小幅下滑,仍可能讓市場對其盈利增長的預期空間產生些許收斂。

績優卻大跌,利好出儘是利空?

即使今日遭遇大跌,但361度年内仍飙升逾39%,顯著跑赢安踏體育、李寧和特步國際等多家同行。

因此,有投資者認為,績後大跌是因為之前上漲太多;也有投資者懷疑,今日的大跌屬於利好落地,有資金「出貨」,開始兌現收益。

不過,在業績發佈後,361度再度獲得多家機構看好。

其中,東吳證券表示,361度定位大眾市場,質價比優勢突出,並通過渠道創新(超品店)和產品升級持續強化競爭力。2025年上半年在電商高增和線下提效的驅動下,業績保持穩健增長,目前估值較低,維持「買入」評級。

國盛證券在研報中稱,2025年上半年在產品力以及渠道運營效率不斷提升的背景下,公司實現了穩健的收入和業績表現,綜合考慮此前公司召開的訂貨會情況後,預計公司2025年營收增長11.4%,歸母淨利潤增長9.8%。

國盛證券還表示,361度作為運動鞋服頭部公司之一,業績增速優異,預計公司2025年至2027年歸母淨利潤為12.61億元、14.20億元、15.88億元,現價對應2025年PE為9.5倍,維持「買入」評級。

此外,國泰海通、中金公司、華泰證券等一些機構也表達了積極看法。

不過,從今日的股價表現來看,361度的大跌伴隨著成交量的放大,或表明資金態度出現分化,籌碼已經松動,其股價在短期内仍有繼續回調的可能,投資者需警惕相關風險。

(来源:财华社)

相關文章

- 前天

- 【會議直擊】中國心連心化肥:生產成本低於同行10%,尿素產能將翻倍

- 前天

- 南下資金才是港交所主要支撐力

- 8月6日

- 暴雷!中期罕見虧損,福壽園業績頹勢何時改善?

- 7月31日

- 【窺業績】利潤驟降,股價下挫,新東方不行了?

- 5月21日

- 【窺業績】股價一度漲逾7%!首季業績超預期,B站仍獲看好?

- 3月20日

- 交出史上「最佳」業績!吉利2025年要放大招?

- 3月18日

- 港、A股雙雙飙升!藥明康德的年報有哪些亮點?

- 3月13日

- 績後股價高開低走!平安好醫生首度盈利,表現不及預期?

- 3月4日

- 比亞迪435億配售融資,重構全球汽車業版圖?

- 2月19日

- 百度:業績承壓,AI及蘿蔔快跑成新業務增長點?