中芯国际(00981):“火热” 估值撞上 “冰冷” 答卷 重估路悬了?

中芯国际(00981,688981.SH) 北京时间 2025 年 8 月 7 日晚,港股盘后发布 2025 年度第二季度财报(截至 2025 年 6 月),要点如下:

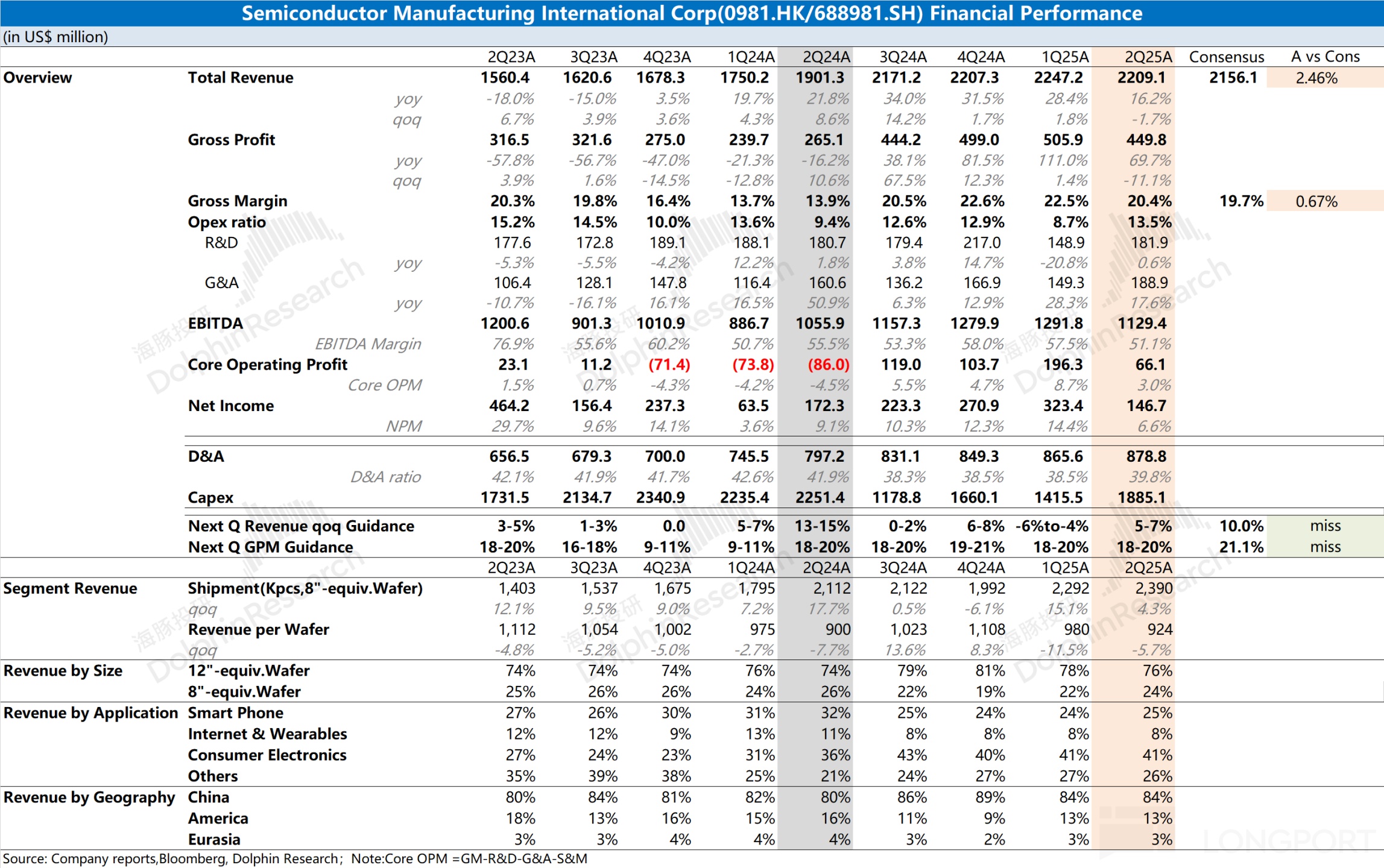

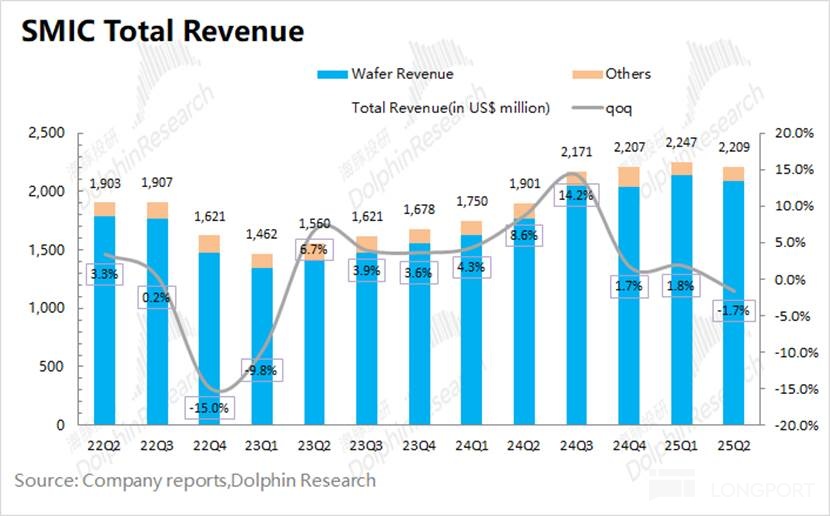

1、整体业绩:收入&毛利率,双双下滑。中芯国际在 2025 年第二季度实现收入 22 亿美元,市场预期 21.6 亿美元,环比下滑 1.7%,指引区间环比下滑 4-6%。

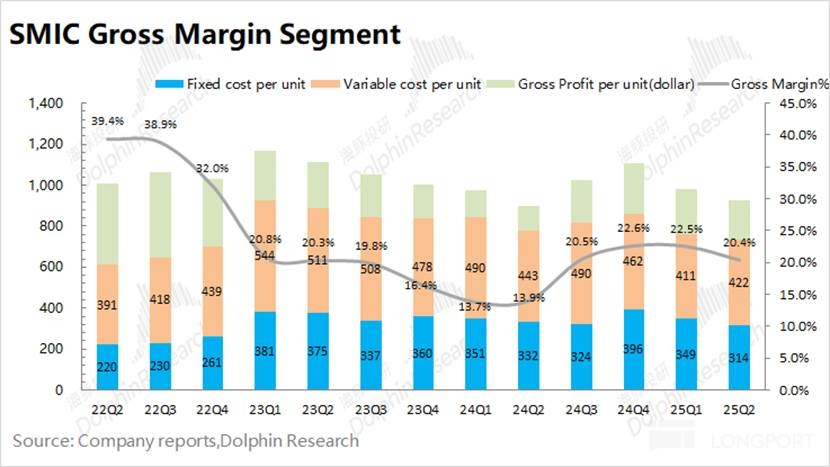

公司在 2025 年第二季度毛利率 20.4%,达到指引区间上限(18-20%),市场一致预期(19.7%)。

本季度业绩环比下滑,主要是受到产线年度维修突发问题及设备改进的问题,以及 PC、智能家居及消费电子类下游市场需求回落的影响。

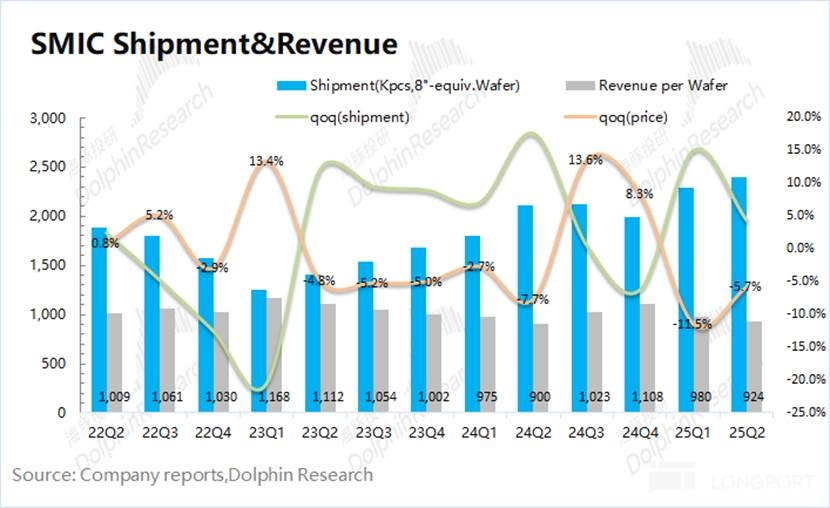

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,中芯国际本季度收入的下滑主要受产品均价降低的影响。

受 8 寸晶圆提前备货等因素影响,公司本季度 8 寸晶圆出货占比继续提升,结构性拉低了产品均价。公司本季度产品出货量环比增长 4.3%,而产品均价环比下滑 5.7%。

3、业务进展情况:在国产替代的推动下,公司当前中国区的收入稳定在 8 成以上。本季度仅有手机业务和工业及企业业务环比增长,其余各板块(PC、消费电子等)均是下滑的。

即使是手机业务本季度环比增长仅为 1.7%,远远低于过去两年的两位数环增。国内市场在上半年还有国补的助力,但这并未对公司业绩带来明显提振,电子终端的需求是相当低迷的。

4、费用支出及资本开支:公司的经营费用主要来自于研发费用和管理费用,本季度研发费用同比持平,而管理费用同比增长 17.6%,是受工厂开办相关费用增加影响。

本季度资本开支为 18.85 亿美元,即使下游需求低迷,公司仍保持着高额的资本开支。近年来资本开支走高的影响下,公司上半年的折旧摊销相关费用增长了 13%。

5、中芯国际下季度指引:公司预期 2025 年第三季度收入环比 5-7%,对应 23.2-23.6 亿美元,市场预期(23.7 亿美元);下季度毛利率 18-20%,市场预期(21.1%)。

海豚君整体观点:基本面薄弱,半导体摩擦 “生拔” 估值

中芯国际本季度营收和毛利率虽然都达到了此前指引预期,但两项数据环比依然还是下滑的。管理层也曾提到过公司受到产线年度维修突发问题及设备改进的问题,这将对本季度业绩产生直接影响。

从公司下季度指引看,收入和毛利率的预期都不及市场预期,还是表明了公司当前下游需求低迷的现状。即使在国补的助力下,公司本季度 PC、消费电子等业务已经出现了回落。

然而中芯国际是具有特殊性的,公司不仅仅受业务基本面的影响,其主要关注点有:

a)行业周期层面:不同于台积电的先进制程,中芯国际的当前业绩仍主要来源于传统领域的带动,AI 需求对公司影响不大。

至于传统的手机和 PC 市场,本季度都仅有同比个位数增长的缓慢回暖。公司管理层也认为下半年的需求能见度较低,在智能手机和个人电脑领域的提前备货需求后,对年末的客户需求持谨慎态度;

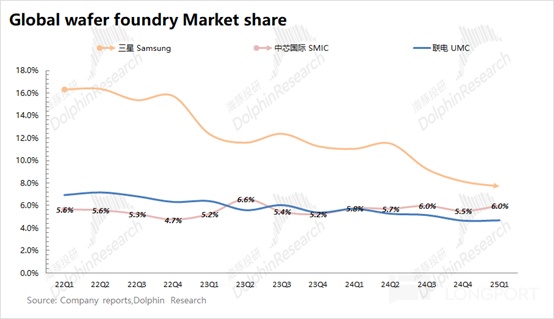

b)国产替代及中美摩擦:国产替代需求的提升,能填补公司在半导体行业低迷阶段的产能利用率,进而平缓行业周期性的影响。在国产需求的助力下,中芯国际持续缩小着与三星(全球晶圆代工厂第二名)之间的差距。

在中美摩擦的影响下,中芯国际的国内收入占比已经达到 80% 以上,进一步提升的空间不大。而公司的进一步提升受限于先进制程和 AI 领域的突破,中美摩擦带来的国产化需求,能平缓公司的周期性波动并增强自主可控的信心,一定程度上能推动估值的提升。

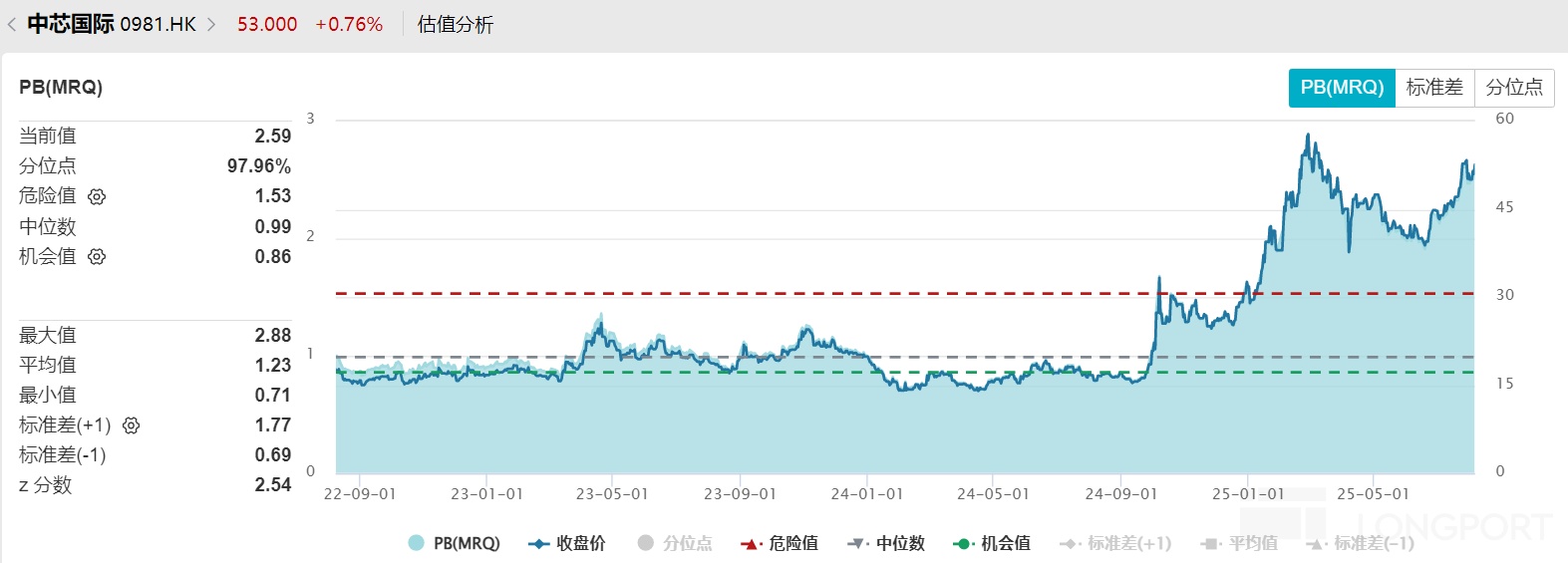

而中芯国际港股估值从 2 倍 PB 进一步提升至当前的 2.6 倍 PB,主要也是由近期的特朗普关税政策影响:美国将对进口半导体产品征收 100% 关税,但已承诺或已启动程序在美国制造相关产品的企业可豁免,这将进一步推动各国建立自主可控的半导体产业链。

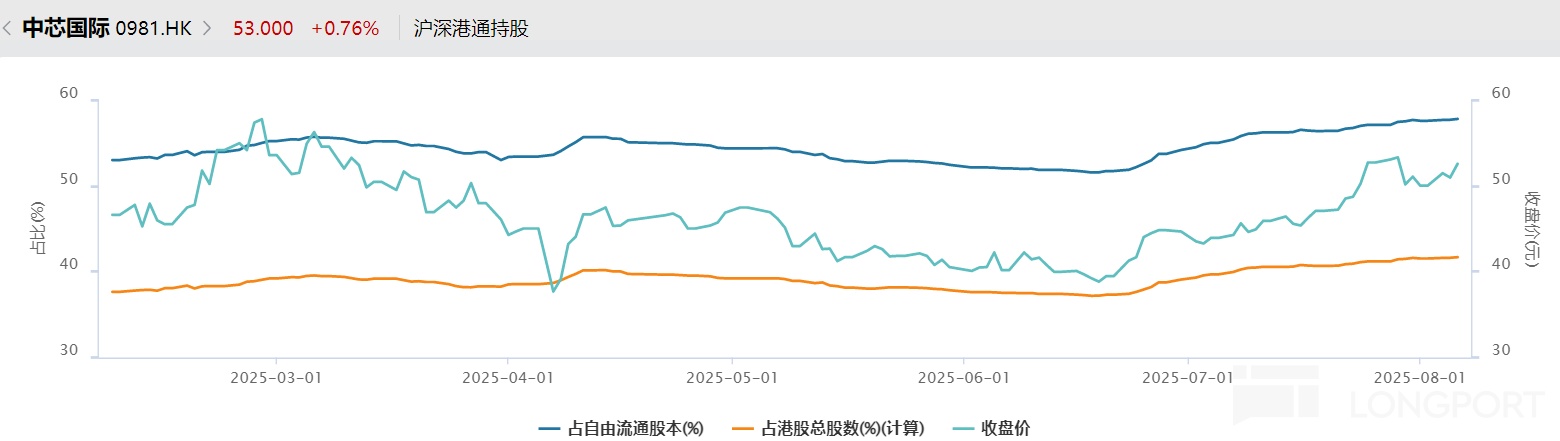

c)南向资金的情况:充分体现内资定价的属性。如果将中芯国际(港股股价)和南向持股占比放在一起,能清楚地看到两者走势的相关性。随着近期南向持股占比再次走高,中芯国际的股价也迎来提升。

海豚君之前也仔细谈论过中芯国际:当前公司仍处于追赶阶段,需要持续地外部输血来扩大产能。而在关键技术突破之前,这是一个 “政策贷款 + 政府资本 + 社会资本” 共撑血条的黑洞式商业模式。

对于外资来说,中芯除了股价变化以外,当前在公司经营上是看不到投资回报率的。而内资的入局,一方面是长期信仰的陪伴,另一方面也是 “为国助力” 的战略格局。

从投资角度看中芯国际:海豚君认为中芯国际实际上是一个带有 “自主可控和技术突破” 期权的重资产公司。近期在传统半导体行业需求低迷,联电、格芯等同行股价持续下跌。而在先进制造未明显突破的情况下,中芯国际的逆势上涨,主要是受近期美国半导体关税事件的催化。

如果仅考虑中芯国际的经营面情况,参考联电和格芯的估值,公司的相对合理估值区间在 1-2 倍 PB 左右。在此前行业低迷时候,中芯国际港股估值还一度下滑至 0.8 倍 PB 附近。

此前在国内 Deepseek 等 AI 乐观预期和中美摩擦因素推动下,公司估值在年初曾达到 2.88 倍 PB 的相对高位。

近期公司估值再次逆势提高,主要受半导体摩擦事件的影响。如果后续有摩擦进一步升级的事件发生,仍有望进一步助力估值的阶段性提升。而撇开事件催化之外,公司此前在经营面处于相对低迷的时候,估值也曾回落至破净之下。

整体来看,中芯国际当前业绩基本面仍相当低迷,看不到明显好转的迹象。而当前公司估值并不能反映公司经营面的情况,更多地体现了中美摩擦、国产 AI 故事等事件催化下的估值。纯粹从经营面角度,在先进制造还未实质性突破和行业未见好转的情况,公司相对合理估值区间在 1-2 倍 PB。

然而在中美摩擦及半导体信仰的加持下,公司估值实现了逆势提升。即使在先进制程没实质性突破的情况,如果相关摩擦加剧或半导体自主可控进一步强化,后续仍可能提振估值。

而对于投资者,当前股价主要不在于公司经营面的体现,更多地体现了事件的博弈和信仰的加持。后续关注公司管理层对经营面展望和半导体摩擦的看法,海豚君也将发布详细的纪要内容。

以下是海豚君对中芯国际的详细分析:

一、核心指标看中芯国际:收入、毛利率和产能利用率

核心指标 1:收入端

2025 年第二季度中芯国际实现营收 22.1 亿美元,环比下滑 1.7%,指引区间(环比下滑 4-6%)。主要是受到产线年度维修突发问题及设备改进的问题,以及 PC、智能家居及消费电子类下游市场需求回落的影响。

从量和价的维度来具体分析,本季度中芯国际收入下滑的主要影响因素:

1)量的维度,中芯国际本季晶圆付运量(等效 8 寸)达到2390 千片,环比增长 4.3%;

2)价的维度,中芯国际本季单晶圆收入(等效 8 寸)为924 美元,环比下滑 5.7%。

从量价分拆来看:虽然受设备改进等事件影响,公司本季度出货量环比仍有增长,然而公司本季度产品均价出现明显回落,主要是本季度相对低价的 8 寸产品出货占比提升,结构性拉低了公司的产品均价。

展望 2025 年第三季度,中芯国际给出了收入端环比增长 5-7% 的季度指引,对应 23.2-23.6 亿美元,市场一致预期(环比增长 10%)。虽然 8 寸晶圆有提前备货的公司的需求,而 12 寸晶圆收入已经连续两个季度环比下滑。结合下游来看,即使下季度中部分客户将为下半年旺季进行备货,但需求面仍是相对低迷的。

核心指标 2:毛利率

2025 年第二季度中芯国际的毛利率为 20.4%,环比下滑 2.1pct,市场一致预期(19.7%),达到指引区间上限(18-20%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率变化的原因:

单片毛利=单片晶圆收入 - 单片固定成本 - 单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效 8 寸)为 924 美元,环比下跌 56 美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效 8 寸)为 314 美元,环比下降 34 美元/片。其中公司本季度的折旧摊销为 7.5 亿美元,在出货量环比增长的情况下,单片固定成本被进一步摊薄。

3)单片可变成本(其他制造费用):本季单片可变成本(等效 8 寸)为 422 美元,环比增加 11 美元/片。受设备维修改进等影响,公司本季度的其他制造费用有所提升。

4)单片毛利:中芯国际本季单片毛利(等效 8 寸)为 188 美元,环比下降 33 美元/片。

通过成本分拆发现,公司本季度单位毛利下滑,主要是受均价回落的影响,公司本季度毛利率再次回到 20% 附近。

展望 2025 年第三季度,中芯国际仍然给出了毛利率 18-20% 的季度指引,低于市场预期(21.1%)。结合公司给出的收入端情况看,预期公司下季度出货量有所回升,而产品均价仍将承压。

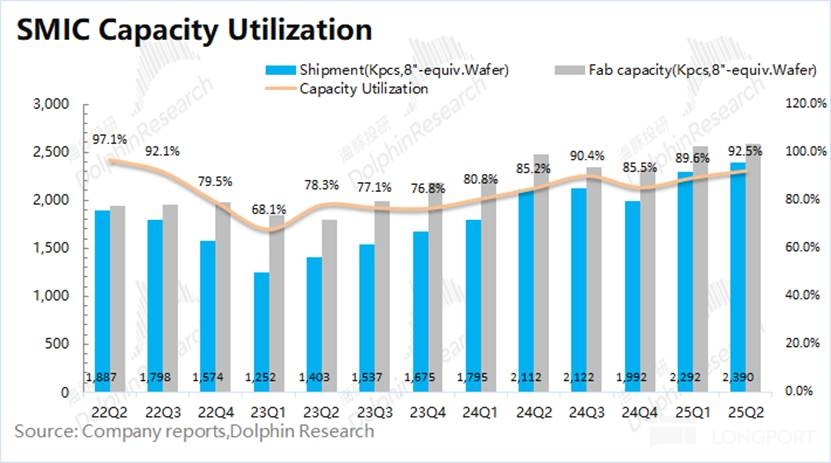

核心指标 3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。尤其是在半导体相对低迷时期,关注产能利用率指标,有助于掌握公司及行业的供需变化情况。

2025 年第二季度中芯国际的产能利用率 92.5%,本季度公司的产能利用率继续回升。结合公司的收入结构和下季度收入指引看,海豚君认为公司本季度产能利用率回升,主要是受部分客户对 8 寸晶圆提前备货的带动,而下游主要市场(手机、PC 等)的需求仍相对低迷。

对公司本季度的产能利用率和出货量情况进行测算,中芯国际本季度的总产能达到 2584 千片,环比增长 1%。由于近些年公司年度资本开支都维持在 70 亿美元以上,这也使得公司的产能规模持续扩张。中芯国际本季度的资本开支为 18.85 亿美元,如果公司继续维持全年 70 亿以上的目标,那么公司将在下半年加大资本开支的力度。

二、业务层面看中芯国际

看完三大核心指标后,海豚君和大家一起全方位来看中芯国际的季度业务情况:

2.1 各下游市场方面

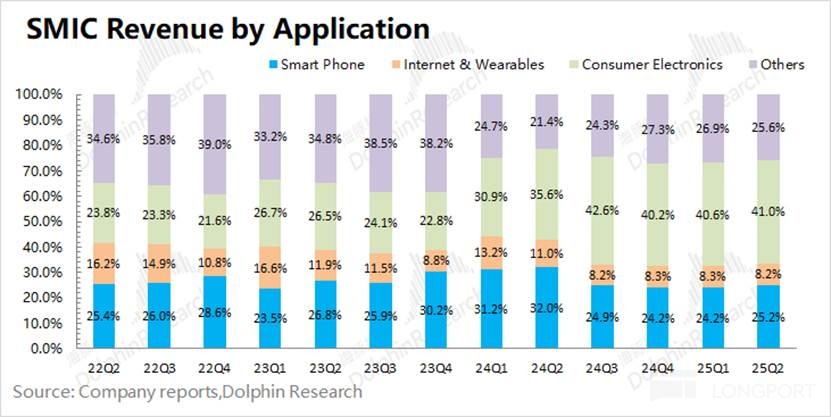

本季度中芯国际的智能手机业务收入占比为 25.2%,季度收入环比微增至 5.27 亿美元。消费电子业务在本季度依然是公司最大的收入来源,占比 41%。然而即使在中国补贴政策的推动下,公司的消费电子收入本季度出现了环比回落。公司将过去的其他业务进行了细分,其中电脑及平板业务占比本季度继续下滑至为 15%,工业与汽车业务占比提升至 10.6%。

综合下游各业务的表现,公司本季度收入的环比增长来自于手机业务和工业及汽车业务的备货,后者也主要带来了 8 寸片的环比回升。但不容忽视的是,手机业务本季度环比增长仅有 1.7%,远低于过去两年同期的双位数环增表现。

2.2 各晶圆尺寸

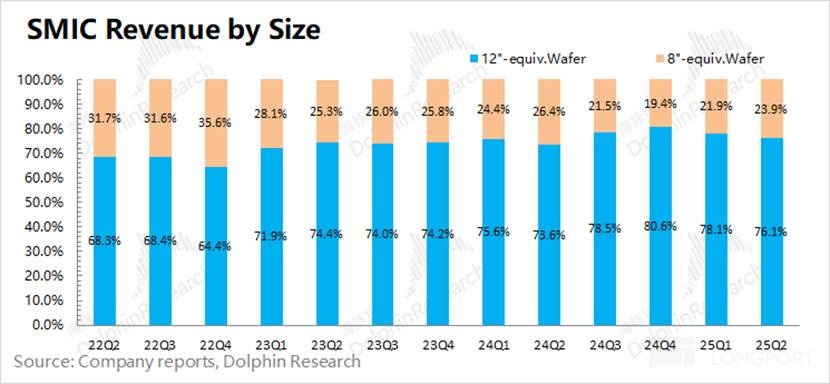

中芯国际从 2022 年一季度起不再披露各制程节点的收入占比,仅披露了 8 寸和 12 寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际 12 寸晶圆收入占比为 76.1%,继续回落。具体从两种尺寸的占比和公司收入来看,中芯国际本季度 12 寸晶圆的收入环比下滑 4.2%,而 8 寸晶圆的收入环比提升 7.3%。

公司本季度收入仅下滑 1.7%,主要是受工业及汽车业务对 8 寸晶圆备货需求的支撑。如果本季度没有 8 寸片的提振,公司收入端本季度下滑幅度将更加明显。

2.3 各地区分布情况

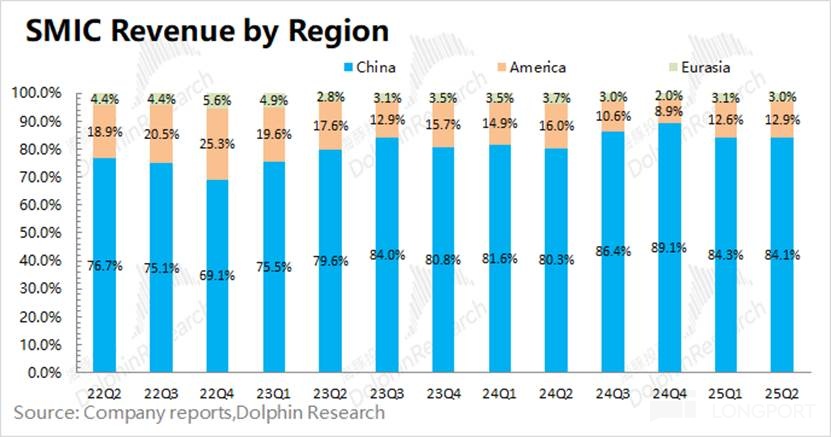

中芯国际重新调整了地区收入分布的口径,从原来的 “北美洲/中国内地及香港/欧洲及亚洲” 调整成了现在的 “中国区/美国区/欧亚区”。由于口径的调整,数据上略有差异。

从本季度的地区收入来看,中国区收入维持在 84.1%,依然是公司最大的收入来源。此外,公司本季度在美国区/欧亚区的收入占比分别维持在 12.9% 和 3%。

中芯国际本季度在中国区的收入为 18.6 亿美元,环比下滑 1.9%。即使在国补政策的助力下,国内下游市场依然不温不火,公司对于下半年的经营面展望也是信心不足。

三、经营数据看中芯国际

3.1 经营开支

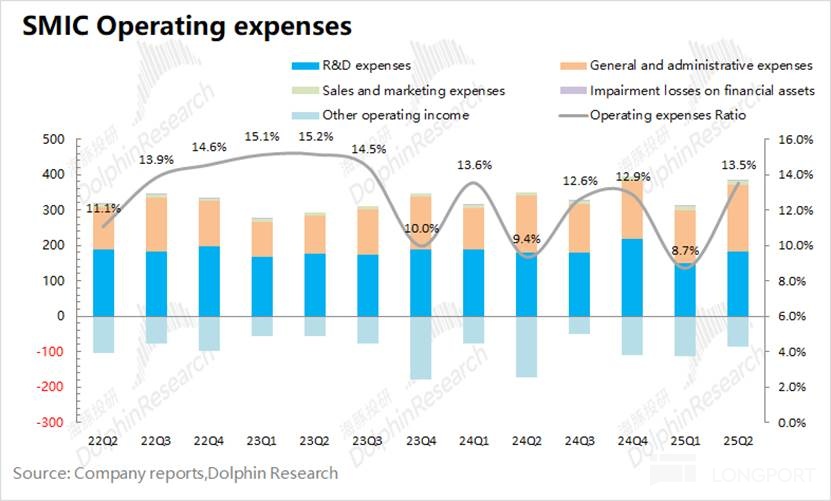

从经营开支角度看,本季度中芯国际经营开支是 2.99 亿美元,有所增加,主要是公司本季度的管理费用增加导致。本季度经营开支占比提升至 13.5%。

拆分本季度的经营开支看,研究及开发支出 1.82 亿美元,一般及行政开支 1.89 亿美元以及销售及市场推广开支 0.13 亿美元。其中一般及行政开支环比增加,主要是受本季度开厂成本上升影响。

3.2 经营指标:

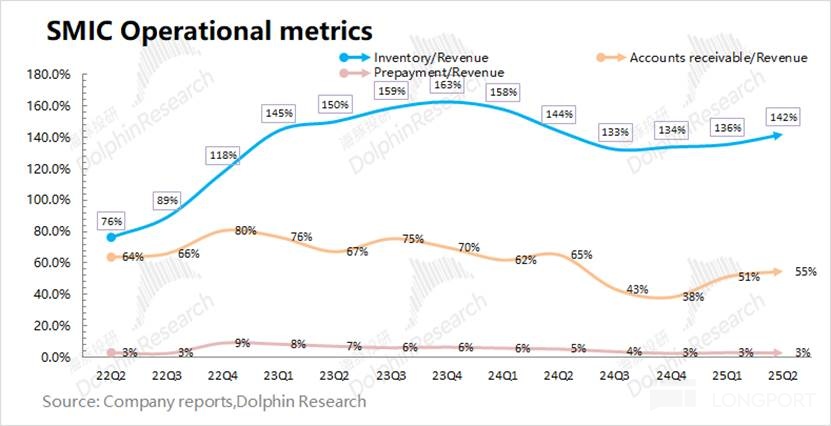

从经营指标角度看,主要从公司的存货、应收账款两项观察:

中芯国际本季度存货 31.43 亿美元,环比增加 14.7%;

中芯国际本季度应收账款 12.1 亿美元,环比增加 5.2%。结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为 142% 和 55%。从营运指标的角度看,中芯国际的存货占比有所上升,一定程度反应了下游需求相对较低的情况。

3.3 EBITDA 指标:

从 EBITDA 角度看,本季度中芯国际税息折旧及摊销前利润 11.29 亿美元,有所下滑。

分拆指标来看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,经测算本季度的利润率(税息折旧及摊销前),下滑至 51.1%。公司本季度利润端的再次减少,主要是受到了毛利率下降和管理费用提升的压力。

本文转载自“海豚投研”,智通财经编辑:李佛。