繼續跑輸大盤,國泰航空還差點什麽?原創

繼續跑輸大盤,國泰航空還差點什麽?

原創

日期:2025年8月6日 下午7:07作者:毛婷 編輯:Annie

國泰航空(00293.HK)公佈2025年中期業績後,股價下挫9.66%,收報10.85港元,市值698.68億港元,今年以來股價累計漲幅為19.38%,跑輸大盤,相比之下,大盤指數恒生指數累計漲幅達24.18%。

半年業績表現

從整體來看,國泰航空的客運收入有雙位數增長,抵消了貨運業務因關稅政策而放緩的負面影響。

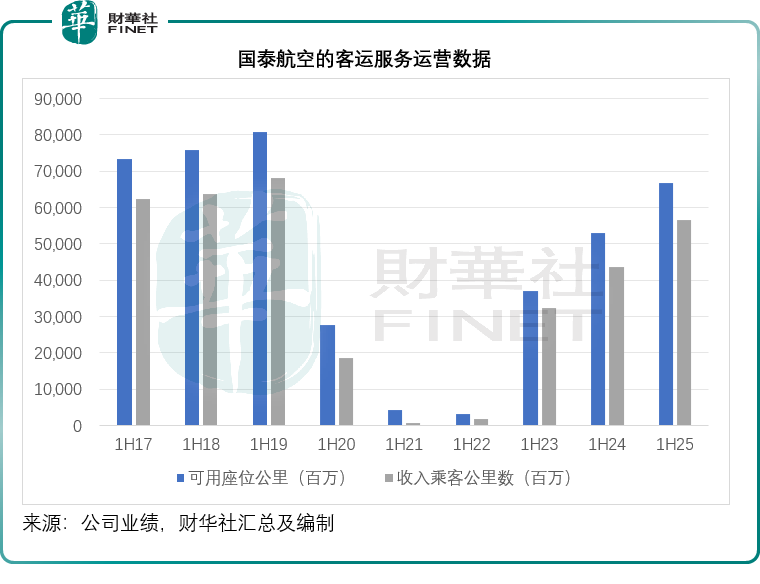

2025年上半年,國泰航空的客運收入按年增長12.7%,至372.12億港元,主要受到可用座位公里增加26.3%,同時客運量增加30.0%的帶動,見下圖,客運運力和運量均見提升,但是仍低於疫情前2019年上半年水平,或意味著其仍有進一步增長的空間。

其全資所有的經濟型航空公司香港快運半年收入微降0.13%,至31.71億港元,分部業績轉盈為虧,錄得分部虧損5.24億港元,而上年為溢利66百萬港元。

業績下降主要因為旅客受地震傳聞影響而暫時避免前往日本等傳統熱門目的地,以及新增的航線需要時間成熟。這則地震傳聞來源於日本1999年出版的漫畫《我所看見的未來》,描繪了2025年7月5日的一場夢境,夢境中的地震會撼動日本,儘管日本官員及專家紛紛辟謠,而且漫畫作者也站出來澄清只是夢境,並非預言,仍無阻網友和旅客的恐慌,向來熱愛赴日旅遊的香港旅客也受到影響,而暫時避開前往日本旅遊。

國泰貨運於上半年的可用貨運噸公里增加8.1%,而貨運收入噸公里僅增長5.9%,運量增幅慢於運力,該公司解釋關稅及小額免稅的變動帶來了不明朗因素,我們認為,其貨運業務或多少受到美國關稅和貿易政策在全球範圍掀起的貨品貿易衝擊影響。貨運服務的上半年收入僅按年微增1.2%,至127.61億港元。

整體來看,該集團的上半年總收入按年增長9.5%,至543.09億港元。營業開支方面,燃油僅按年增加3.5%,或因期内油價未有大幅上升;但員工成本按年增20.7%,機上服務及乘客開支增加32.0%,著陸、停泊及航線開支增加22.9%,這些運營開支的增幅遠高於收入,令其經常性營業利潤率由上年同期的11.9%下降1個百分點,至10.9%。

上半年普通股股東應佔淨利潤為36.51億港元,按年增長8.3%,主要因為該集團已於去年7月贖回了全部優先股,不再需要向優先股股東支付收益,其淨利潤可全部歸於普通股股東。該集團宣派中期股息每股0.2港元,與上年同期一樣。

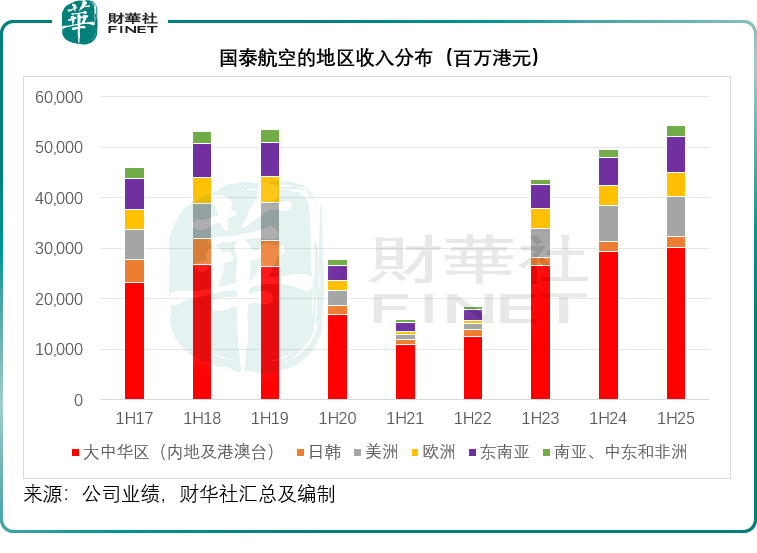

從地區市場來看,我們留意到,該集團的所有區域市場均實現收入增長,其中大中華區市場仍是最主要的收入來源,於2025年上半年貢獻收入300.78億港元,按年增長2.88%,佔其總收入的55.38%;南亞、中東和非洲市場增長最為迅猛,半年收入按年增長31.06%,至22.70億港元;其次為東南亞及大洋洲,半年收入按年增長26.79%,至70.24億港元。

購波音飛機

該集團還宣佈行使2013年認購協議下的購買權,購買14架波音777-9型飛機,以及獲波音(BA.US)授予再架構7加波音777-9型飛機的權利,基本價格約為81億美元,約合632億港元,但該集團表示會獲得大幅價格優惠,因此其實際交易價格或遠低於此報價。這批飛機預計會在2034年或之前付運,每架飛機的代價分五期以現金支付,首四期款項會在飛機付運前支付。交易資金將來自商業銀行貸款、融資租賃、售後回租安排及或由其業務產生的現金,飛機將作自用。

於上年公佈中期業績時,國泰航空也宣佈購買30架空中客車A330-900型飛機,並取得額外增購30架同型號飛機的權利,基本價為110億美元,約合858億港元,且擁有大幅優惠,分八期付款,在飛機交付前支付首七期,而這批飛機將在2031年底前付運。

於2025年6月30日,國泰航空集團的機隊規模達234架,平均機齡為11.5年。從其目前提供的數據來看,該集團訂購的飛機架數已達93架,其中今年付運的有4架,為向香港快運交付的空客A321-200neo;明年付運的有8架,香港快運佔了5架,分别為空客A320-200neo兩架和A321-200neo三架,國泰航空有3架空客A321/A320-200neo,但取決於與香港快運的分配。

需要注意的是,該集團財務狀況還是有點緊張。於2025年上半年,來自經營活動的淨現金流入為111.53億港元,按年上升5.09%,但是在2025年6月30日,其流動資金僅89.12億港元,流動資產為184.20億港元,而應在一年内支付的計息負債和貿易及其他應付款分别達115.44億港元和185.03億港元,流動負債高達528.50億港元,其流動比率僅0.35倍,而今年期初為0.38倍,如果下半年的業務表現不如預期,經營淨現金流入減少,其債務有可能進一步增加。

結語

受預言影響的日本出行需求已回升,該集團也在擴張新航線和增加更多的目的地,同時也在增加了來自内地的員工佔比,以改善其服務及體驗,或有望提升其客運量。貨運方面,美國的貿易和關稅政策仍在擾動著全球的貿易表現,尤其最近取消對小包裹的免稅政策,可能會進一步衝擊貨運量,該集團的貨運表現仍有可能受到影響。

從開支端來看,若運量能持續提升形成規模效應,單位成本有望攤薄;員工構成的變更若能在保障服務的同時降低人力成本,也可緩解開支壓力。但這兩重利好的兌現均需時間,短期内開支增幅超過收入的局面若不能扭轉,利潤率仍將承壓。後續關鍵就看客運增長能否轉化為實實在在的規模效益,以及員工結構調整能否真正落地為成本改善,這直接關繫到其盈利能否穩得住、往上走。

(来源:财华社)

上一篇新聞

相關文章

- 24分鐘前

- 暴雷!中期罕見虧損,福壽園業績頹勢何時改善?

- 2小時前

- 【港股收評】三大指數漲跌不一!「反内卷」行情再度活躍

- 4小時前

- 外賣大戰赢家?百勝中國二季報利潤亮眼,股價卻下挫

- 4小時前

- 利潤預增超5倍,股價飙升逾24%!時代天使迎來戴維斯雙擊?

- 23小時前

- 【捉妖記】3天股價漲逾1.3倍,怡俊集團控股受啥刺激?

- 23小時前

- 【IPO追蹤】流感疫苗賽道寬?中慧生物超購逾3360倍!

- 昨天

- 創新藥板塊高歌猛進!和譽績後爆量飙升10%,前景如何?

- 昨天

- 中期利潤最高預增15倍!一脈陽光迎來業績收獲期?

- 昨天

- 淨利翻2倍,心動公司飙升逾23%!遊戲股集體勁升

- 昨天

- 汽車股集體拉升!零跑漲逾8.7%,機構如何看待後市?