星巴克還能回到過去嗎?原創

星巴克還能回到過去嗎?

原創

日期:2025年7月30日 下午3:28作者:毛婷 編輯:Lily

今年以來,在粉單市場交易的瑞幸(LKNCY.US)股價累計漲50.37%,現報38.60美元,市值109億美元,而咖啡連鎖巨頭星巴克(SBUX.US)的股價僅累漲3.15%,現價92.96美元,市值1,056億美元。顯然,資本市場已經對它們的表現和前景展望進行了投票。

面對北美增長放緩,中國業務面臨激烈競爭,星巴克開啓了自救之路,聘請多次援救墨西哥卷連鎖餐廳奇波雷墨西哥燒烤(CMG.US)於危難的CEO佈萊恩·尼科爾(Brian Niccol)。尼科爾也不負眾望,大刀闊斧地進行改革,如今他擔任CEO快一年,星巴克有何進展?

季度利潤倒退近一半,股價卻反彈

星巴克剛剛公佈的截至2025年6月29日止2025財年第3財季業績顯示,總收入按年增長3.75%,至94.56億美元,但經營利潤率按年收縮了680個基點,至9.9%,管理層解釋主要因為去槓桿,投資於「回歸星巴克(Back to Starbucks)」計劃,包括增聘員工,以及通脹。非會計準則經營利潤率按年收縮660個基點,至10.1%,或按固定匯率計收縮650個基點;非會計準則經營溢利按年下降36.98%,至9.56億美元;季度股東應佔利潤更按年倒退47.07%,至僅5.58億美元,非會計準則每股攤薄後盈利更從上年同期的0.93美元下降至0.50美元。

業績倒退明顯,然而,公佈業績之後,星巴克的股價在盤後交易時段倒升4.54%,這又是為何?

主要原因或在其中國業務有明顯改善,而且其利潤大幅下降主要因為該公司進行改革而導致成本增加。

2025財年第3財季,其全球可比較店鋪銷售額下降2%,主要因為可比交易量下降2%,抵消了平均貨單價增長1%的正面影響,其中北美可比門店銷售額下降2%,可比交易數量降幅達3%,抵消了貨單價上升1%的影響;美國可比門店銷售額下降2%,可比交易量跌幅更高達4%,抵消了貨單價上升2%的影響,尼科爾在業績發佈會上指出,星巴克在美國市場的轉型仍處於初期,但相關進度正在加快推進中。

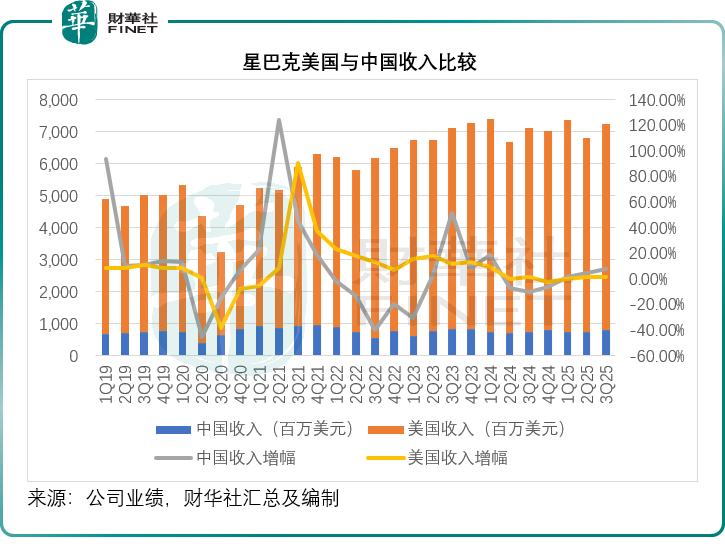

國際業務方面,可比門店銷售額大致持平,可比門店交易量增長1%,而貨單價則下降1%;其中中國業務表現亮眼,可比門店銷售額增長2%,較之前幾個季度明顯改善,在本財年的前兩個財季,其增幅分别為-6%和0%。

我們在之前的文章中提到,星巴克中國對定價較高的非咖啡類飲品調低定價,力圖緩和中國市場咖啡同行和茶飲對手的激烈競爭,季度内中國業務的貨單價下跌4%,但是可比交易量則增長6%,超越市場預期,高於上兩個財季的分别-2%及4%。

業務改革在路上

星巴克於第3財季開設了308家新門店,於期末擁有4.11萬家門店,其中有53%為自營,47%授權經營。截至第3財季末,其中國和美國門店總數佔了其全球門店總數的61%,分别有7,828家和1.7萬家。

美國和中國是星巴克的兩個最大市場,也因此,管理層對於這兩個市場的改革也成為焦點。

星巴克期望在新生代中重建品牌,以打造其未來的增長驅動力,例如推進美國的高校特許經營業務,同時在中國部分一線城市推出無需消費的自習空間,期望以此在新一代消費者群體中建立品牌。

尼科爾在業績發佈會上透露,其高校特許經營業務於第3財季實現了低雙位數的可比門店銷售額(按年)增長。此外,該公司開推進開發線下門店、得來速(汽車取餐)和線上業務之外的第四大業務——專星送(外賣),交易量同比增長超25%,且增量潛力巨大。另外,尼科爾還表示將改革會員製度。

整體來看,星巴克於2026財年的改革會聚焦在以下三大方面:1)線下門店運營變革;2)門店組合轉型,以及3)創新。

運營變革方面,主要集中在門店改善客戶和員工體驗方面,包括恢復調味吧台,實施新的行為準則等一些運營上的改善上,尤其推廣「綠圍裙服務」。

門店組合變革方面,將減慢開店和大型翻新的步伐,並改進門店升級計劃——每家門店的目標投資約為15萬美元,且儘可能減少甚至不中斷營業。值得關注的是,之前星巴克推出了移除數千個座位的計劃,目的是提升翻台率,減少顧客在店内的逗留時間,而現在,該公司則表示會增加更多的質感和層次感設計,改善顧客體驗。

另外,該公司將打造「未來咖啡店」,全新的獨立原型店將在2026財年開業,擁有32個座位,一條汽車取餐通道,將令建造成本降低約三成,此外其正在紐約建造一個大約10個座位的「未來咖啡店」小型門店,將在未來幾個月開業,目的是改善單位經濟效益,同時把握市場增長機遇。

該公司還計劃在2026財年終止僅提供點單和取貨服務的經營模式,以重新建立品牌與顧客的情感聯繫。

星巴克還會推出更多的食品和飲品,並會在2026財年初對會員計劃進行重大創新,引入新功能,以提高客戶忠誠度。該公司還將推出新的應用程序,並對手機點單和支付服務進行重大改進。

中國市場方面,尼科爾表示近期在中國所進行的調整正在取得承銷,同店銷售額轉為正數,對非咖啡類飲品定價的調整擴大了客戶群體,並促進了午後和晚間的銷售。

不過,大家更關心星巴克是否會出售其中國分部,尼科爾表示,正努力就中國業務尋找理念和價值觀相近的戰略合作夥伴,目前已經有20多家意向方,星巴克正在評估各種選項。他強調,希望保留在中國市場的大部分股權,只有在對星巴克有利的情況下,才會達成交易。

對於前景,管理層表示,不會提供年度業績指引。由於門店改革和品牌重建等投資,預計短期内利潤率將會受到影響,不過目前改革進度在加快,對前景有信心。

結語

星巴克的轉型正帶著陣痛向前:中國市場的回暖、「綠圍裙服務」的推進,讓其在找回核心體驗上初見曙光,但利潤承壓、北美市場的慢熱,又顯露出回不去的猶豫——那個僅憑品牌光環就能輕松領跑的時代已難復現。它或許不會完全復刻過去的巅峰,卻在以「回歸」之名重構新的平衡。

瑞幸會在今晚(7月30日)公佈6月財季業績,將為這場新舊較量再添注腳,或許會將星巴克在中國市場的回暖曙光比下去。

星巴克能否在變局中重拾鋒芒,答案或許不在「回到過去」,而在於能否在改革中長出更適配當下的生命力。

(来源:财华社)

上一篇新聞

相關文章

- 1小時前

- 跳空暴跌22%!減肥藥龍頭諾和諾德怎麽了?

- 7月25日

- 上半年淨利潤大降22%,LVMH的奢侈品也賣不動了?

- 7月25日

- 要去港股「砍一刀」?關於拼多多的猜想

- 7月25日

- 英特爾盤後股價一度跌5%!「換帥」後的首份「成績單」不佳?

- 7月24日

- 特斯拉季績「有點涼」,特朗普又來「神補刀」

- 7月24日

- 為AI備戰,谷歌不能等了

- 7月23日

- 超1萬預訂單+1億融資!賈躍亭的造車夢,這次能成嗎?

- 7月23日

- 特朗普揮舞關稅大刀,日本認繳15%含笑退場,首相決定辭職!

- 7月21日

- 【穩定幣觀潮】Bullish下一個大牛股?

- 7月18日

- 流媒體巨頭的估值謎題:奈飛的狂奔能否匹配市場熱捧?