下半年医药行业存在哪些机会?

文 | 医曜

经历长达三年的连续下跌后,医药行业终于在今年上半年迎来情绪反转。

回首上半年,A股医药生物指数上涨10.1%,跑赢沪深300指数8.9个百分点,行业涨幅排名第四;两大港股医药指数分别上涨54.1%和61.7%,大幅跑赢恒生指数的19.2%。

纵观涨幅较高的标的,基本都是以创新为主基调,尤其是跌幅较深的创新药板块,更是连续出现股价翻倍的标的。创新驱动的核心逻辑,已经全面接替过往医药股“防守为主”的陈旧思想。

早在2022年的文章中,我们就曾鲜明的提出:“license-out(BD)将成为医药股的核心驱动力”。伴随中国创新药的BD交易越来越多,市场对于创新药的关注权重亦越来越重,并终于在2025年成为行业的共识。以至于很多公司为了获得市场的认可,甚至主动释放BD预期。

着眼下半年,医药行业BD为王的趋势还会延续吗?又会有哪些潜在的机会等待市场挖掘呢?

01 创新热潮不熄

趋势是一种极强的力量,一旦形成便不会轻易改变。对于医药行业而言,今年最难能可贵的一点在于,长达三年的下跌趋势被完全扭转。当然,这种趋势扭转完全谈不上“牛市”的概念,它只不过是不再那么“熊”了而已。

当下正处于医药行业趋势反转早期,并逐渐形成了以BD为主线的逻辑共识。我们认为这个趋势一旦形成,将会在很长一段时间中得以延续,无论是企业还是投资者,都会将BD视为重要指标,BD为王的逻辑不会轻易改变。

可所谓不变是相对的,而不是绝对的。企业与投资者重视BD的态度不会改变,但对于BD交易的衡量标准则必定会不断进化。例如早期时候,大家十分执着于总交易金额这个缥缈的数字,但实际上能够真正完全兑付里程碑金与销售分成的管线并不多,绝大多数的管线都会执戟沉沙。高失败率,注定是创新药研发的客观规律。

伴随国内药企BD频率的增多,总交易金额的含金量将不断下降,取而代之的则是BD交易首付款含金量的上升。无论BD交易被谋划的如何动人,最关键的点依然在于企业能够从这项交易中取得怎样的回报。

关于这一点,近期中生制药“抄底”礼新医药的案例就十分具有说明力。礼新医药此前共完成3笔大额BD交易,虽然2024年10月,BMS收购Turning Point后退回了管线,但礼新医药履行中的BD总交易额依然接近40亿美金。然而如此高的BD总交易额,但中生制药却仅用5亿美元(扣除礼新医药账面资金)就全面收购了对方,这足以表明行业中对于潜在交易金额的态度。

图:礼新医药BD交易一览,来源:锦缎研究院

当然,药企能够从BD交易中索取的回报并不仅限于资金,近年兴起的NewCo模式就在资金之外,还能获得相应的股权作为对价。涉及到股权就进一步增加了投资者判断BD交易价值的难度,但有一点可以确信,那就是优秀的NewCo交易一定有一个强大的资本方操盘,所以NewCo交易的核心本质还是要看资本方的操盘实力。

创新是医药行业发展的核心驱动力,但同时也是失败风险最高的地方。现阶段,创新药资产正在爬出底部,这个过程中势必会伴随预期的过度释放,因此投资者在追寻热点的同时,也需要警惕个别企业预期的过热释放。

02 反转或将外溢

创新驱动的主线之下,创新药无疑是市场最先达成共识的标的。可创新并非一家企业就能实现的,其背后的本质依然是整个医药产业链条的崛起,所以在创新药短期涨幅较高的情况下,资金极有可能流向产业链中的估值洼地,反转趋势或将外溢。

除创新药版块外,还有哪些版块具备反转条件呢?我们认为这种机会主要集中在疫苗与CXO两大板块,它们在过去一年中都经历了最灰暗的时刻。

首先,我们先聊一下疫苗板块。在此前《中国疫苗,迈入新周期》一文中,我们曾明确提出,经历多重利空洗礼后,疫苗行业已然蓄势待发。7月24日疫苗板块的集体大涨似乎正在印证我们当初的推断。

抑制疫苗板块情绪的主要原因在于需求端“去库存”,这种采购节奏的变化严重影响了疫苗企业的短期业绩。可是,疫苗的需求会消失吗?答案是显而易见的。随着需求端“去库存”的完成,疫苗企业的业绩有望逐渐恢复,这个过程需要一点时间。

与此同时,国产疫苗不断突破外企垄断,如万泰生物的九价HPV疫苗,沃森生物的13价肺炎疫苗等。可以预见的是,伴随国产疫苗企业不断突破,国产替代节奏将显著加快,更具性价比的国产疫苗,既降低了患者的负担,同时也增厚了国内企业的业绩。

利空情绪,叠加替代预期,疫苗版块的预期差显而易见,这极有可能是资金从创新药版块流出后最先考虑的版块。

另一方面,CXO作为创新药研发的重要支柱,在过去两年也遭受了外界因素的重创。行业龙头药明康德遭受美国法案阻击,虽然最终没有成功,但却严重影响了投资者们的情绪,再加上全球药企紧衣缩食,从而导致CXO版块整体处于估值底部范畴。

不过,这种悲观情绪可能很快将成为过去式。7月21日,海外CXO龙头Medpace公布了2025年第二季度的业绩,录得营收6.03亿美元,同比增长14.2%。同时,公司管理层还预测,2025年收入将在24.20亿-25.20亿美元之间,将同比增长14.7%-19.5%,而年初制定的预期增长为1%-4.8%。无论是业绩还是预期,全部大超市场预期,业绩公布后Medpace股价单日大涨46%。

Medpace业绩的反转足以证明,全球CXO行业的景气度正在回升,这势必会传导至国内CXO公司。因此,沉寂良久后,CXO行业极有可能重新回暖。

03 平台型企业价值释放

低迷看爆款,景气投平台。

在投资者情绪低落的时候,唯有爆款能够收获人心;但当投资景气度回升,投资者的偏好会逐渐从投“确定性”转变为投“预期”,因此平台型企业获将获得更多机会。

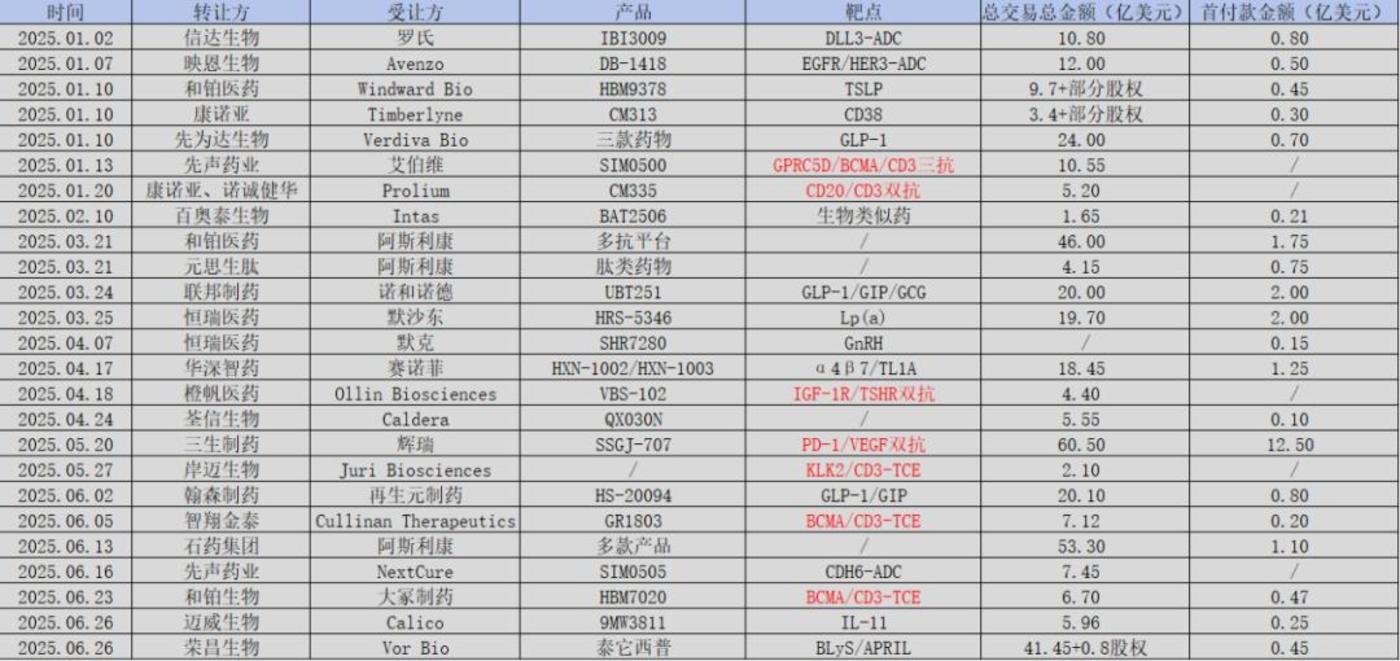

从技术维度看,PD-1热潮已过,ADC平台的价值也已充分释放,接替它们的极有可能是双(多)抗平台、TCE平台。今年热点的BD交易,多来自于这两个技术平台,这有望成为未来创新药的核心方向。

图:2025年上半年重点BD交易一览,来源:锦缎研究院

毕竟,爆款具有随机性,而技术平台则拥有稳定输出的能力。所以后市中,具备技术平台属性的企业很可能更受投资者的青睐。当然,这里提到的平台,并不局限于创新药行业,疫苗、CXO、器械实则都拥有平台属性的企业。

至于AI制药板块,目前仍处于发展早期,更多影响因子是科技狂热投资者的推波助澜。什么时候AI制药会成为市场的焦点呢?我们认为是在AI制药企业连续成功IPO的时候。只有IPO的企业多了,才说明需求足够大了。

这场由创新驱动的价值反转获将持续很长时间,反转的标的也并不会聚焦于创新药,而是会逐渐外溢至其他版块。以上,即是我们对于医药行业未来短期趋势的预判,衷心希望专注于创新的企业能够得到市场的长期认可。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

(来源:钛媒体)