近三年“最惨暑期档”,阿里用大麦对冲影业

文 | 新立场Pro

电影行业的“景气”程度跟电影里的情节一样诡谲多变,参与其中的角色都在尝试抓住脉络。

从6月1日算起,今年电影暑期档已过了大半,该档期内目前总票房52.6亿元(截至7月28日中午)。相比起2024年暑期档6、7月份共76亿的票房成绩,今年很有可能是近三年最惨淡的暑期档。

今年5月21日,阿里大文娱集团更名为虎鲸文娱集团,同时阿里影业宣布拟更名为大麦娱乐,并于6月正式更名。

改名背后,除了此前外界描述的可能存在的“IP去阿里化”,还有从挖金子(做电影)到卖铲子(卖服务)的战略延伸意图。

对此,大麦娱乐给出的说法是:从科技+内容双轮驱动的电影业务出发,走向覆盖电影、演出、商业衍生、剧集、艺人经纪全生态的现实娱乐世界,形成覆盖内容投制、互联网宣发、泛娱乐内容数据服务、衍生品开发的全产业链辐射发展模式。

在最辉煌的春节档和可能惨淡的暑期档中间做出这样的战略调整,时机倒也合理。但从其今年整体对电影的投资情况来看,“错失”春节档,暑期档的整体电影市场表现又成谜,大麦娱乐今年在电影侧的收入已初现端倪。

另一方面,暑期档争夺消费者线上线下注意力的还不止是电影,整个线上线下娱乐市场各板块之间也有一定程度上的“此消彼长”的关系,从阿里影业到大麦娱乐,其战略延申的核心逻辑总归是一点:用正在此消彼长的篮子装鸡蛋。

01、春节“投资”平平,暑期“投放”哑火

尽管电影市场诡谲多变,但对比2019年、2023年和2024年,我们依然能够捕捉到2025年电影票房目前呈现的趋势:春节档集中度进一步增高,并且也许会相对影响暑期档票房。

与今年惨淡的暑期档形成鲜明对比的是,今年春节档有极值(《哪吒2》)推波助澜,2025年春节档创下了历史春节档最高票房。

从观众感知来看,看电影本就是春节期间各类观众(包括主力家庭式观众)的主要活动,而今年春节档更是增加了“看电影集中在春节”供需两侧的默契。

这种默契在不同时段是此消彼长的:观众喜欢在春节档看电影→春节档电影竞争激烈且票房走高→观众更加默认春节档电影具有更高质量更多人看的电影。

可能也正因此,暑期档在电影市场供需两侧的默契度变得更小。

目前暑期档票房表现不及2019、2023和2024年,并且档期内已上映的院线新片只有一部《南京照相馆》预测票房超过10亿,《南京照相馆》由曾经的暑期爆款《孤注一掷》导演申奥执导,主演为刘昊然、王传君、高叶。

而在《南京照相馆》7月25日上映之前,原本被寄予厚望的是7月18日的档期,从阵容上来看宛如“诸神之战”,但实际情况却稍显“哑火”。

例如,姜文的《你行!你上!》,还有大鹏的《长安的荔枝》、动画片《罗小黑战记2》《魔法蓝精灵》、悬疑片《花漾少女杀人事件》等。

但这些目前已经上映11天的电影,票房最高的是《长安的荔枝》——5亿,预测内地总票房9.15亿。

相比2024年6、7、8月票房分别为22.32亿、53.78亿、40.31亿,总和116亿,就目前的表现来看,即使今年暑期档发力在后半程,可能也无法改变今年暑期档的颓势。

而在以上春节档和暑期档差异的基础上,电影出品方企业的策略,一般呈现出春节档精准投资最有潜力的待爆款,而暑期档则是广撒网“投放”的趋势,阿里影业也不例外。

根据猫眼专业版,改名前的阿里影业2025年春节档参与的电影有《封神第二部:战火西岐》12.38亿,《射雕英雄传:侠之大者》6.89亿,《熊出没·重启未来》8.21亿。其中阿里影业作为出品方,并被写进财报中的电影,仅有《封神第二部:战火西岐》。

电影票房片方分账时主出品方占大头,《封神第二部:战火西岐》所有片方分账4.3亿,作为七个出品方之一,阿里影业在今年春节档作为出品方分得的票房收入可能不会超过2亿。

电影出品方的收入较为依赖“爆款”,去年春节档,阿里影业作为出品方压中率较高。有《热辣滚烫》34.17亿、《飞驰人生》33.61亿,《熊出没·逆转时空》19.9亿;并且在去年暑期档押中了两部,《默杀》13.51亿,《抓娃娃》33.27亿。这些也都在阿里影业此前的财报中有所体现。

2024年4月至2025年3月期内阿里影业上映的电影票房及此后待映的电影

而今年暑期档期间,根据猫眼专业版,阿里影业参与的已定档电影总共10部,已上映5部。后面5部分别为:8月8日由朱一龙、吴磊主演的《东极岛》,8月16日动画《非人哉:限时玩家》,8月16日成龙、张子枫的《捕风捉影》,8月29日郭麒麟的《脱缰者也》,以及蒋奇明、张艺凡的《7天》。而被写进财报里的仅有《东极岛》。

可以说如果《东极岛》成为爆款,那么大麦娱乐接下来在电影板块的收入会有所保障。

但从过去两年暑期档来看,超过20亿票房的爆款电影会有一到两部,今年的暑期档市场如此情况,能否有真正的爆款电影值得打上一个不小的问号。

02、大麦反客为主,文娱对冲电影

当然,暑期档争夺用户线上线下注意力的还不止是电影。

大麦娱乐在截至今年3月的年度财报中也指出:2024年以來,全球电影行业增长趋于平缓,中国电影市场活跃度低于去年。与此同时,消费者对现场娱乐体验需求持续增加,演出市场的活跃度高于去年。

根据中国演出行业协会联合灯塔专业版发布的报告显示,2024年全国营业性演出(不含娱乐场所演出)场次48.84万场,同比增长10.85%; 票房收入约人民币579.54亿元,同比增长15.37%,其中,大型演唱会票房突破人民币260亿元,同比增长78.1%,成为演出市场票房成绩最为突出的品类。

正如上述所说,包括春节档在内的寒假档期,看电影是消费者默认的主要家庭活动,但暑期却没有足够的此类共识。

暑假是娱乐全产业“必争之时”,在营销方面,参与线上用户注意力争夺的角色还包括电视剧、游戏、演出等;在线下活动方面,消费者的待选项还有演出、赛事、旅行、展览等。

听起来,线上注意力的争夺是腾讯系的主场,而演出赛事、旅行、展览等票务的售卖则是大麦娱乐的领域。

2023年9月阿里影业收购大麦为这一改名行为埋下伏笔,也许是受到当年3月阿里的1+6+N战略以及线下市场恢复的影响有了如此“联姻”,而现在看来,这个“联姻”确实有机会走得更远。

在这个过程中,阿里诸多业务组合与格局发生了不小变动,在AI to C上阿里以夸克为首串联相关业务,电商与饿了么外卖打通,而大麦和阿里影业的组合则是此前延续下来的极具代表性的战略判断。

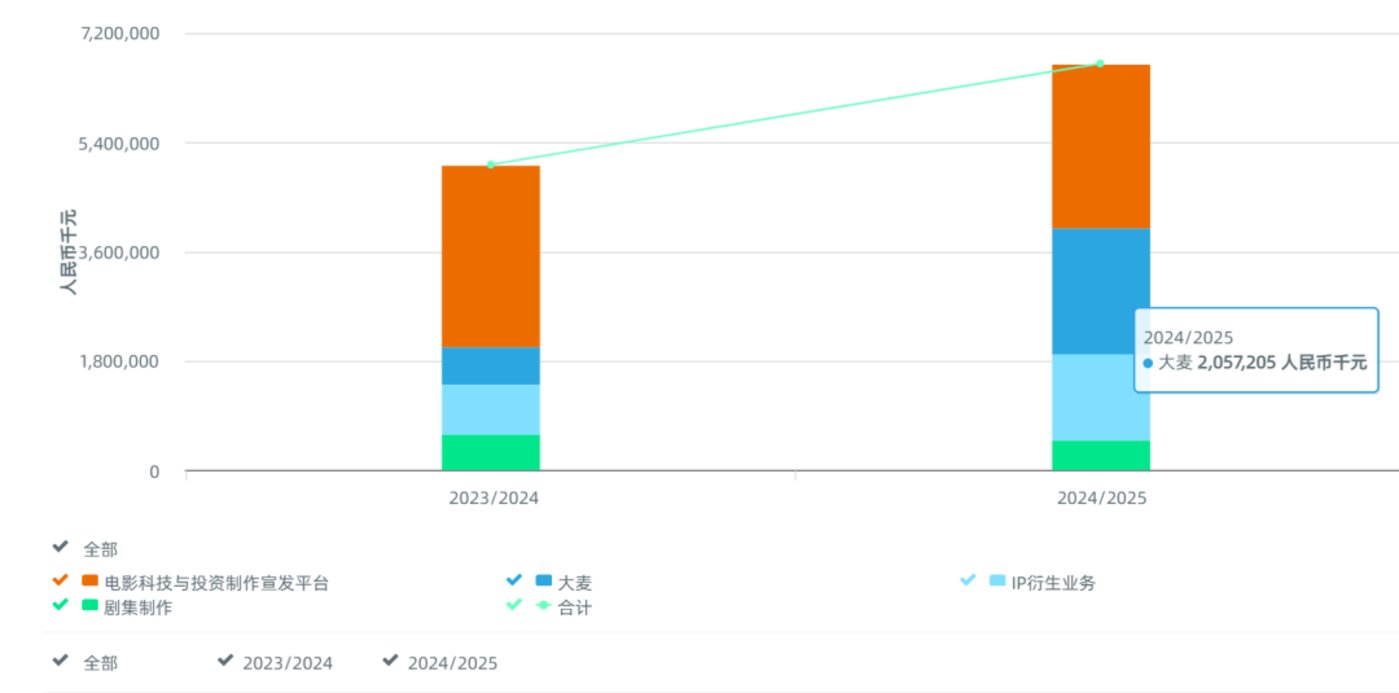

从目前财报的各分部收入来看,大麦娱乐电影制作和宣发相关板块的收入规模减少,较上一期降低9.5%,且占整体收入比例也在减少;而大麦的收入规模和占比均在增加。

截至2025年3月,大麦娱乐的电影板块年收入为27.1亿元,大麦收入为20.5亿元。如果电影市场接下来持续现在的趋势,下一年“阿里影业”的收入可能会真正由“大麦”占主导。

另有IP衍生业务板块收入也得益于IP商品、IP授权金、二次元市场的发展而增长。

只是在这一方面的市场竞争强度也不容小觑,能为大麦娱乐IP衍生业务板块带来差异化优势的反而是大麦本身,毕竟大麦是国内最大的线下活动票务平台。

所以很大程度上,大麦现如今可以串联起大麦娱乐的业务版图。

对于改名后的“阿里影业”,电影暑期档整体表现如何或许已经不是最重要的事情,整体线下活动及IP经济规模能否继续增长,无疑会被拔到了更高的位置。

简而言之,就是电影这个篮子,以及做空电影的篮子(其他线下文娱活动),大麦娱乐都“放了鸡蛋”。

至于效果如何,一个侧面的印证是,从5月20日开始,大麦娱乐股价持续走高,最高已涨至此前的280%,中金6月续予“跑赢行业”评级。

03、写在最后

对于娱乐市场而言,也许一个变化正在发生:电影很难再成为暑期线下娱乐的主角。

暑假那么长,时间那么碎,选择那么多。线上有剧有游戏争夺眼球,线下的演唱会、音乐节、漫展、体育赛事甚至特种兵式旅行,都在分流曾经属于影院的人潮。

电影要面临的竞争,早已不是同档期的几部片子,而是整个娱乐消费生态的此消彼长,毕竟消费者的注意力和精力是有限的。

而这些精力和注意力整体市场发展似乎已经见顶,接下来娱乐市场很可能将迎来一段时间的存量博弈阶段,什么样的娱乐方式,什么样的IP能够带来更高的情绪价值会是一个不变的普适判断标准。

而大麦娱乐正企图用自身最具差异化优势的大麦业务抓住这条脉络。

(来源:钛媒体)