恒瑞醫藥:A股漲停、港股漲超24%!「大單」藥效能頂多久?原創

恒瑞醫藥:A股漲停、港股漲超24%!「大單」藥效能頂多久?

原創

日期:2025年7月28日 下午7:02作者:燕十四 編輯:Lily

7月28日,港股市場多只創新藥相關概念股再度上漲,歸創通橋(02190.HK)一度漲逾10%,中國生物製藥(01177.HK)、來凱醫藥-B(02105.HK)、三生製藥(01530.HK)等多股錄得上揚。

值得一提的是,登陸港股市場沒多久的恒瑞醫藥(01276.HK)表現得更為強勢,股價飙升24.54%,再創新高。與此同時,恒瑞醫藥(600276.SH)則錄得放量漲停板。

而恒瑞醫藥的A、H股大幅異動和一則消息有關。

和GSK達成125億美元組合授權協議

7月28日盤前,恒瑞醫藥發佈公告稱,公司和葛蘭素史克(GSK)達成協議,將HRS-9821項目的全球獨家權利(不包括中國内地、香港特别行政區、澳門特别行政區及台灣地區)和至多11個項目的全球獨家許可的獨家選擇權(不包括中國内地、香港特别行政區、澳門特别行政區及中國台灣地區)有償許可給GSK。

其中,HRS-9821是一款潛在的同類最佳PDE3/4抑製劑,目前正處於臨床開發階段,可用於治療慢性阻塞性肺病(COPD),作為輔助維持治療,無需考慮既往治療方案。這款藥物已在早期臨床和臨床前研究中顯示出強效的PDE3和PDE4抑製作用,從而增強支氣管擴張和抗炎作用,並為開發便捷的幹粉吸入器(DPI)製劑提供了機會。

其他11個項目涉及腫瘤、呼吸、自免和炎症等多個治療領域的創新藥物,目前均處於非臨床研究階段。恒瑞將主導這些項目的研發,最晚至完成包括海外受試者數據的Ⅰ期臨床試驗。

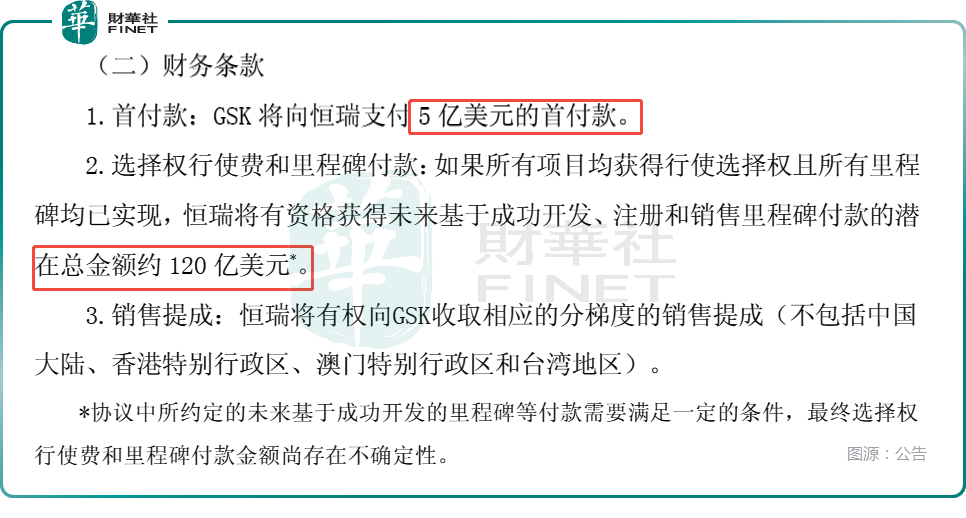

根據協議,GSK將向恒瑞支付5億美元的首付款。如果所有項目均獲得行使選擇權且所有里程碑均已實現,恒瑞將有資格獲得未來基於成功開發、注冊和銷售里程碑付款的潛在總金額約120億美元。

另外,恒瑞將有權向GSK收取相應的分梯度的銷售提成(不包括中國内地、香港特别行政區、澳門特别行政區和中國台灣地區)。

恒瑞醫藥稱,這份協議的簽署有助於拓寬HRS-9821和多個在腫瘤、呼吸、自免和炎症等治療領域創新產品的海外市場,為全球患者提供優質的治療選擇,也將進一步提升公司創新品牌和海外業績。

恒瑞的轉型成果開始顯現?

雖然很早之前恒瑞醫藥的創始人孫飄揚就提出要向創新藥轉型,但恒瑞的轉型曾被一些投資者質疑過於保守,其中一點就是恒瑞全部自研,也很少借助資本槓桿,進展緩慢。

而在2021年、2022年,恒瑞醫藥的業績也罕見地遭遇兩連跌,這一度引起了投資者的廣泛質疑,市場頻繁傳出看衰之聲。

恒瑞醫藥的情況也逼得已經退休的孫飄揚不得不於2021年7月重新出山,親自操盤恒瑞醫藥的轉型大計。

隨後,恒瑞醫藥風格大變。

據不完全統計,除了最新授權GSK之外,自2023年以來,恒瑞醫藥還和Coherus達成PD-L1/TGF-β雙抗SHR-1701的海外授權;並以NewCo模式將TSLP單抗HRS-1905授權予Hercules;將抗癌藥物HRS-4725授權Radius Health;GLP-1組合(HRS-7535等)以60億美元總額+19.9%股權再度與Hercules合作;將Lp(a)抑製劑HRS-5346以19.7億美元授權默沙東。

金額方面,近兩年恒瑞License-out潛在金額累計已超百億美元,合作覆蓋北美、歐洲、亞太多地,合作方從區域性Biotech延伸至MNC,模式涉及方式包括股權捆綁、平台授權、多區域拆分等。

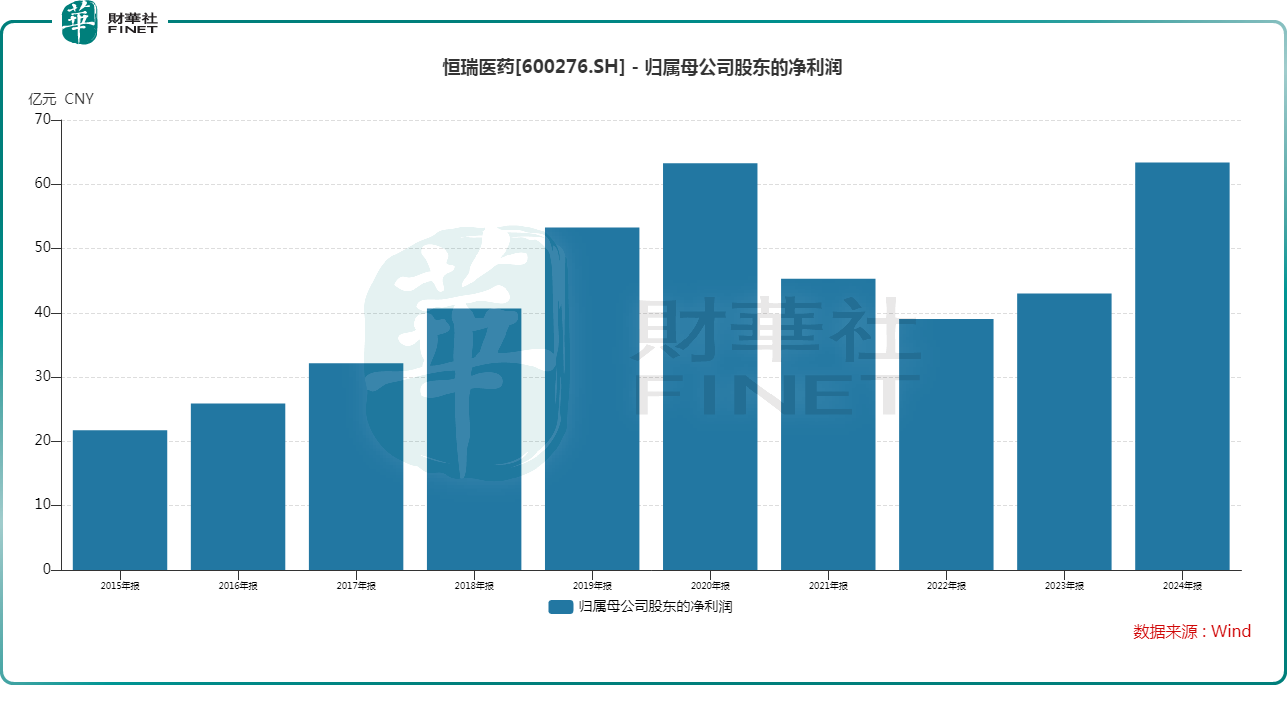

經過一繫列操作,恒瑞醫藥的業績自2023年開始回升,2024年的營收同比增長23%至279.85億元(人民幣,下同),歸母淨利潤同比大增47%至63.37億元,雙雙創下新高。

其中,2024年公司創新藥銷售收入達138.92億元(含稅,不含對外許可收入),實現了同比30.60%的增長,超過整體營收的增速,表現亮眼。

而如果算上對外許可收入,那麽創新藥銷售收入佔公司營收的比重已經超過一半,成為增長核心引擎。

結語

今年以來,創新藥是港、A兩市最受資金青睐的概念之一,行業的發展前景也獲得了眾多機構的看好。

作為國内創新藥領域的龍頭企業之一,恒瑞醫藥同樣被多家機構看好。

花旗於近期表示,恒瑞醫藥是製藥行業領先者及創新者,同時也是中國製藥板塊的首選股之一。花旗預測恒瑞醫藥2024至2027年藥物銷售年均復合增長率將達22%,當中來自創新藥的銷售料增長35%。花旗還指出,恒瑞於2023至2027年已達成或潛在資產授權總額估計高達320億美元,相信未來幾年可繼續鞏固其國内市場領導地位。

國泰海通則在近期的研報中表示,恒瑞醫藥歷經15年國際化轉型,積累了豐富的國際化經驗。通過復盤恒瑞醫藥國際化轉型進程和深度分析公司在研管線,國泰海通認為恒瑞醫藥已進入轉型的兌現期,看好公司國内創新藥業務的高速發展,同時看好公司在研管線的全球競爭力和潛在的對外授權潛力。

群益證券(香港)發報指,隨著BD交易的達成,恒瑞醫藥將更好地融入全球藥物創新網絡,目前在研創新管線有望得到價值重估。

該機構表示,考慮到收到首付款,上調對恒瑞醫藥2025年盈利預測,預計公司2025年至2027年淨利潤101億元、87.5億元、104億元人民幣,按年升59.3%、降13.3%及升18.9%,(原預計公司2025年、2026年及2027年的淨利潤預測分别為69.8億、87.5億及104億元人民幣,按年分别升10.2%、升25.3%及升18.9%,指目前H股估值合理,看好公司研發管線資產價值重估,維持「買」評級及目標價82港元。

(来源:财华社)

上一篇新聞

相關文章

- 4小時前

- 國資入局力挺,微創醫療「萬億市值」穩了?

- 7月24日

- 一年多配售集資逾70億!四面出擊的商湯能否擺脫困局?

- 7月23日

- 股價一度瘋漲14%創新高!藥明合聯受啥刺激?

- 7月22日

- 業績盈喜!股價飙升75%,金斯瑞生物科技前景如何?

- 7月18日

- 配售集資致股價放量大跌!聯邦製藥還值得看好嗎?

- 7月17日

- 股價異動大漲!微創醫療擬將CRM業務並入心通醫療,影響幾何?

- 7月16日

- 冰火兩重天!藥明康德績後大漲,康龍化成績後下跌,原因何在?

- 7月16日

- 消費疲軟+庫存承壓,四大運動品牌二季度集體降速

- 7月14日

- 業績盈喜,中國建材引領建材水泥股集體走高,板塊估值望擡升

- 5月22日

- 8億!榮昌生物高位折讓配售,股價為何能不跌反升?