台湾便利店通过“店中店”积极转型

文 | 零售商业财经,作者 | 王宪裕编辑 | 鹤翔

中国便利店行业正面临同质化竞争与业态分流压力。

中国连锁经营协会与毕马威中国联合发布的《2024年中国便利店发展报告》显示,2023年,全行业销售额达4248亿元,门店规模突破32万家,但单店日均销售额从2021年的5117元降至2024年的4634元。与此同时,即时零售、折扣店、量贩零食店等业态的快速发展,正分流便利店核心客群,而三只松鼠、库迪咖啡等跨界者的入局进一步加剧市场争夺。

当前市场呈现“多极分化”格局:美宜佳以3.38万家门店(7月20日数据,美宜佳全国门店数达4万家)位居榜首,中石化易捷、中石油昆仑好客依托加油站网络紧随其后,7-ELEVEn、全家FamilyMart等外资品牌聚焦一二线城市高端市场,区域性品牌如见福、天福则通过密集布点深耕下沉市场。

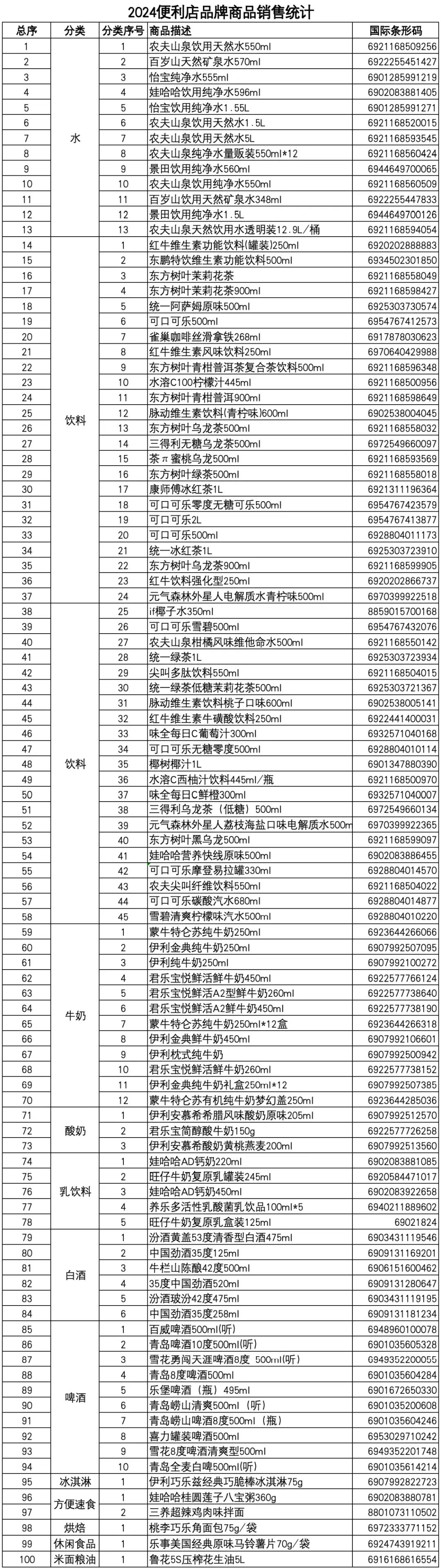

值得关注的是,饮料品类持续领跑便利店畅销榜,《中国便利店畅销商品销售统计(2024年)》显示:2024年水和饮料单品占据便利店畅销品名单58席,可口可乐新增5个单品,康师傅、三得利等品牌份额收缩,这一数据折射出便利店饮品市场的结构性调整。

图:《中国便利店畅销商品销售统计(2024年)》

管理大师彼得·杜拉克曾说:“企业的目的就是创造顾客,并留住顾客。”这句话放在当今便利店饮品品类的转型上,恰如其分地揭示了其核心思维:“品牌不是附属,而是顾客黏着的引擎。”

过去只卖瓶装茶与即溶咖啡的便利店,近年来开始抢攻手摇饮与现磨咖啡市场。

以台湾市场为例,7-ELEVEn推出自有手摇茶饮品牌“不可思议茶Bar”的实体店,全家FamilyMart则早在2022年底开设首间咖啡品牌体验店“Let's Cafe PLUS”,同时持续打造茶饮品牌“私品茶”。台湾两大超商巨头正悄悄把“商品品类”升级为“品牌资产”。

这不仅是卖饮料,更是零售战场上对“顾客心占率”的争夺。

台湾便利店历经多年发展,从单纯补给站演化为生活平台。当超市、美妆店、电商与专业饮品店、咖啡店不断压缩市场空间,超商选择“深耕品类,打造品牌”作为突破口,尤其聚焦在“咖啡”与“手摇茶饮”这两大高频次、高毛利的黄金品类上。

品类变品牌,是零售业从贩售商品走向经营顾客关系的关键一步。在这场转型中,7-ELEVEn与全家并非单纯的对手,更像是同一赛道中彼此拉抬、共同教育市场的推手。

饮品品牌化不是争夺现有市场份额,而是让整体市场更庞大、更丰富,让消费者认同便利店不只是“最近的选择”,更是“最好的选择”。

01 便利店新品类导入,实战流程与策略

在便利店领域,新产品或新品类的引入并非一蹴而就,而是经过精密规划与谨慎执行的过程。从市场调研、产品试探到试点运营,每一步都需仔细规划与精准执行,以实现品牌升级与市场拓展。

新品类或新项目导入的标准流程通常包括以下阶段,各阶段均充满挑战与机会。

1.市场研究与需求分析

A.市场调研:引入新品类前,需深入调研消费者需求与偏好,尤其是对该品类的接受度,可通过问卷调查、社群讨论等方式进行。

B.竞争对手分析:了解市场中现有同类产品的竞争优劣势,确保新产品找到独特定位,避免正面冲突。

2.产品开发与小范围测试

产品开发完成后,进入小范围市场测试,通常选择特定门店试销。测试门店选择依据:

A.高流量门店:商圈中心或客流量大的店铺,可快速获取市场反应。

B.忠诚顾客群体:顾客忠诚度高的门店,能从长期顾客反馈中获得精准的产品调整意见。

C.多样化消费族群:若新品面向多元族群,需选择涵盖不同消费群体的门店,以了解各类群体的接受度。

3.试点运营与绩效评估

A.专属区域测试:在试点门店设专属展示区域或店中店,提升新品曝光与消费者直接互动,激发好奇心并加速品牌认知。

B.数据分析与调整:根据试点门店的销售数据、顾客反馈与市场反应进行细致分析,重点包括销量、回购率、顾客满意度、售后反馈等,据此调整产品配方、包装、容量、定价等策略。

4.全区域推广与品牌化经营

A.区域扩展与铺货:试点成功后,依市场需求进行区域扩展,优先选择高客流的主要商圈与交通枢纽,快速提升品牌曝光。

B.联合营销活动:全区域推广常与大型促销、跨品类联合等方式联动,最大化市场影响力,例如在大型节庆期间推出特别优惠,拉动销量。

5.长期运营与顾客维护

A.顾客黏着度建立:通过会员积分计划、专属优惠等提升顾客回购率,并依据顾客数据优化产品与服务。

B.品牌故事与情感连结:除产品创新与质量保障,品牌需与顾客建立情感联系,可通过社群媒体互动、品牌故事营销等提高亲和力与忠诚度。

这套流程体现了便利店品牌化转型中,如何通过精准市场选择、创新运营及数据驱动,确保新品牌、新品类从测试到上市顺利推进,最终实现商业化成功的过程。

02 从实验到实战7-ELEVEn“不可思议”品牌跃升

在便利店品牌经营进程中,“不可思议茶Bar”是7-ELEVEn具代表性的实验成果。该品牌并非凭空出现,而是承袭了统一超商近十年在茶饮市场的深耕经验。

自2014年起,7-ELEVEn陆续在各门店导入现萃茶设备,实现全天候供应手摇风味饮品,扩大了茶饮市场触及面,还成功打造出亿元级商品体系,拉动众多门店的饮品销售。

但统一超商的目标不止于“让便利店卖茶”,而是将这一高频消费品类塑造成具有消费者记忆点的品牌。

2023年中,“不可思议茶Bar”首次以子品牌形式在全台选定门店亮相,采取店中店模式孵化。该品牌针对Z世代与年轻族群设计产品线,强调口感多样、风味创新,提供可调整冰量的客制化选项,加入咀嚼系、奶霜系等新元素,以手摇饮等级规格强化便利店饮品新形象。

图:不可思议茶Bar

公开数据显示,首波导入的约200家门店,在导入后一年的饮品营收显著优于未导入门店,证明便利店场景可成为茶饮品牌孵化基地。更关键的是,这场试验不仅提升了饮品销售体量,还开启了品牌独立化的可能。

2025年6月,“不可思议”正式走出便利店体系,在台北信义区开出首家街边型旗舰门店。该门店采用高度自动化作业流程,包括自动萃茶、控糖控冰、智能封膜等设备,大幅缩短制作时间并确保质量一致。其产品延续便利店阶段的成功基础,进一步延伸出更多风味与搭配,对标正规手摇饮专卖店。

从后台商品升级为前台品牌、从门店专区试水到街边门店独立经营,“不可思议”的进化展现了便利店品牌策略的前瞻性与可复制性。这不仅是7-ELEVEn的一小步,更可能是便利商业态重新思考“品类经营”与“品牌打造”的一大步。

03 从Let's Cafe到Let's Tea,全家FamilyMart饮品的第二成长曲线

便利店创新采用“小步快跑”策略。

全家便利店的饮品品牌策略采取“深耕一线、布局二线”的双主线思维。主轴之一是经营已久、具市场领先地位的咖啡品牌“Let's Cafe”;另一条是近年快速成长的现做茶饮“Let's Tea”(原名“私品茶”)。这两条产品线正逐步从商品转向品牌,构筑全家饮品事业的新护城河。

“Let's Cafe”是便利店咖啡品牌化的先行者之一,自推出以来主打高CP值的意式现磨咖啡,以“平价”打入每日饮用市场。

2022年,全家开出首间品牌体验店“Let's Cafe PLUS”,选址台北中山区双连商圈(商业与居住人口密集区),打造结合咖啡、轻食与现场手冲的40坪空间,内设52个座位,推动便利店咖啡走向“内用体验化“与“精品化”。

图:全家Let's Cafe PLUS

这间实体店不仅象征“Let's Cafe”品牌的深化,更证明便利店凭借品牌力与空间设计能力,可稳健建立高价值消费场景。

同时,全家积极切入手摇茶饮战场,推出原名为“私品茶”的现做饮品系列,2025年正式更名为“Let's Tea”,进一步统一品牌架构。

其产品线涵盖原茶、奶茶、果茶及现煮茗茶四大类,强调食材原味与制程透明。不同于传统手摇饮专卖店,全家以“便利店式手摇饮”为模式,利用24小时营运、设备标准化、店点密集等系统优势,将手摇茶供应逻辑高度模块化,快速在4300多家门店复制上线,形成便利渠道下的第二成长引擎。

04 未来趋势预判

便利店对饮品品类的深耕,不仅是为提升单店业绩或制造短期话题,更是一场从产品经营到品牌建构的深层转型。

无论是7-ELEVEn将手摇饮打造成“不可思议”这样可独立运作的品牌矩阵,还是全家从“Let's Cafe”延伸至“Let's Tea”、通过店中店与标准化设备布局,都展现出清晰趋势:当品类规模突破临界点,品牌独立化成为必然。便利店不再只是贩卖商品的渠道,而是品牌与体验的创造者。

面对市场变局,便利店的商品策略从不只是追求爆品,而是要找到长尾商品、拉高整体毛利结构,甚至在非高频场景中创造新需求。

饮品品牌化正是这样的机会:在高频的咖啡、手摇饮市场占据一席之地,同时建立与消费者的情感连结及品牌价值。

此外,当下市场仅守住原有市场“把饼做大”还不够,还需有能力分食他人市场——这是便利店饮品事业下一阶段的关键。

当品牌力成熟、营运模型稳定,便利店将不只与同业竞争,还会与咖啡连锁店、茶饮品牌乃至餐饮业态产生交叉竞合,通过空间改造、商品整合、会员经营、场景拓展等方式,抢占原本不属于便利店的市场份额。

因此,这些品牌的成功不仅代表营收成长,更象征便利店商业模式的战略升维。未来,谁能先走出“只卖标品”的思维定式、抢占消费者心占率,谁就可能在这场新竞争中领先。

(来源:钛媒体)