【IPO前哨】三闖港交所!摯達科技:業績連虧,亟需「補血」原創

【IPO前哨】三闖港交所!摯達科技:業績連虧,亟需「補血」

原創

日期:2025年7月22日 下午6:54作者:雲知風起 編輯:Annie

伴隨著電動汽車的興起與快速發展,充電樁領域也湧現出了一批上市企業,包括特銳德(300001.SZ)、國電南瑞(600406.SH)、綠能慧充(600212.SH)、盛弘股份(300693.SZ),而這些企業的上市地點主要是A股市場。

不過,港交所官網顯示,近日有一家充電樁相關企業——上海摯達科技發展股份有限公司(以下簡稱「摯達科技」)已經向港交所遞表,擬在主板上市。

這也是摯達科技繼2024年2月29日、11月28日後,第三次向港交所遞交上市申請。此前兩次遞交的申請均因狀態顯示「失效」而折戟港交所。

已獲多輪融資,比亞迪、中鼎股份參與投資

摯達科技的故事開始於2010年11月,在創始人黃誌明的帶領下正式誕生,並於2015年開始聚焦家用電動車的充電樁及配件生產。

此後,隨著新能源汽車賽道的崛起,摯達科技的充電樁生意及產品線也隨之蓬勃發展,不僅擴大了市場份額,還推出了多樣化的智能充電解決方案,以滿足不斷增長的市場需求。

2017年推出第三代「守護者」繫列智慧家用電動汽車充電樁;2021年起為客戶海外業務提供產品;2024年開始銷售電動汽車充電機器人及EMS解決方案等先進產品,隨後又於2025年推出新一代蛇形充電機器人「靈蛇SmartLink」。

經過多年發展,摯達科技以向汽車製造商及用戶提供智慧家用電動汽車充電樁為切入點,開發了由產品、服務及數字化平台構成的「三位一體」電動汽車家庭充電解決方案。

與眾多初創公司一樣,摯達科技在早期發展階段獲得不少資本關注及支持,其中不乏國產新能源汽車龍頭比亞迪。

招股書披露,摯達科技獲得了多輪融資,涉及眾多知名機構及企業,包括中鼎股份(000887.SZ)、上海中電投、比亞迪(01211.HK)等。

在資本加持之下,短短幾年時間摯達科技就成長為細分賽道的老大哥。

根據弗若斯特沙利文的資料,摯達科技是全球最大的電動汽車家庭充電解決方案供應商之一。

按2022年至2025年一季度期間家用電動汽車充電樁的銷量計,摯達科技高居全球首位,按上述期間家用電動汽車充電樁的銷售額計,摯達科技位列全球第四。

另外,按2022年至2025年一季度期間家用電動汽車充電樁的銷量及銷售額計,摯達科技在中國排名第一。

業績連續虧損,出海表現較好

雖然是細分領域的龍頭企業之一,但摯達科技依然處於虧損狀態。

數據顯示,2022年至2024年,摯達科技的營收分别為人民幣6.97億元(人民幣,下同)、6.71億元、5.93億元;年内虧損分别為2514.7萬元、5811.6萬元、2.36億元;經調整年内虧損分别為2503.3萬元、5233.3萬元、2.14億元。

不難發現,摯達科技的業績在2024年遭遇了「滑鐵盧」,不僅營收在下降,同時虧損大幅擴大,這一點同樣反映在了毛利率上,2022年至2024年其毛利率分别為20.4%、20.5%、14.9%。這或與近兩年新能源汽車競爭白熱化,價格戰此起彼伏有關,致使充電樁賽道遭受顯著衝擊。

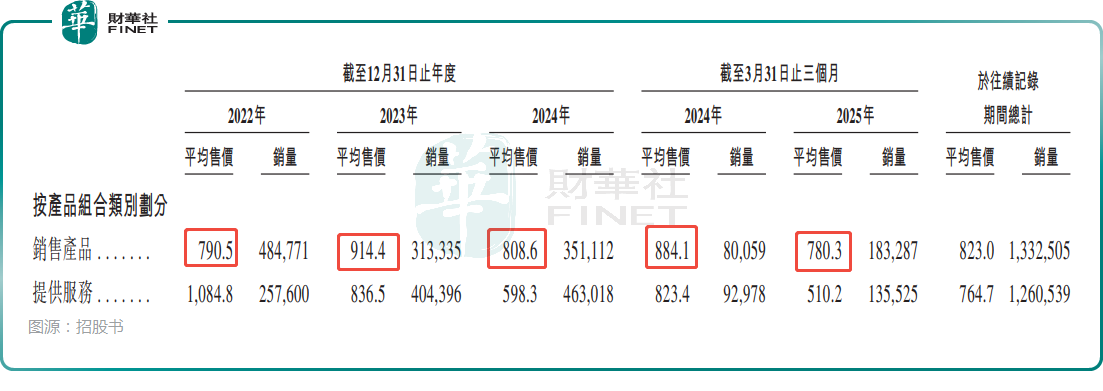

根據招股書,2024年的業績表現之所以不佳,主要繫2024年銷售產品的平均售價遭到下降,同時銷量表現也一般。而平均售價的下降主要是由於汽車製造商向供應鏈傳遞定價壓力,以及摯達科技致力於通過具競爭力的定價及增加銷量來提升價值。

好消息在於,2025年一季度的情況已經有所好轉。數據顯示,今年一季度,摯達科技的營收為2.17億元,同比增長39.4%;而期内虧損為1707.8萬元,同比收窄45.8%;經調整期内虧損為1570.3萬元,同比收窄8.9%;一季度的毛利率為16.5%,亦較2024年有所回升。

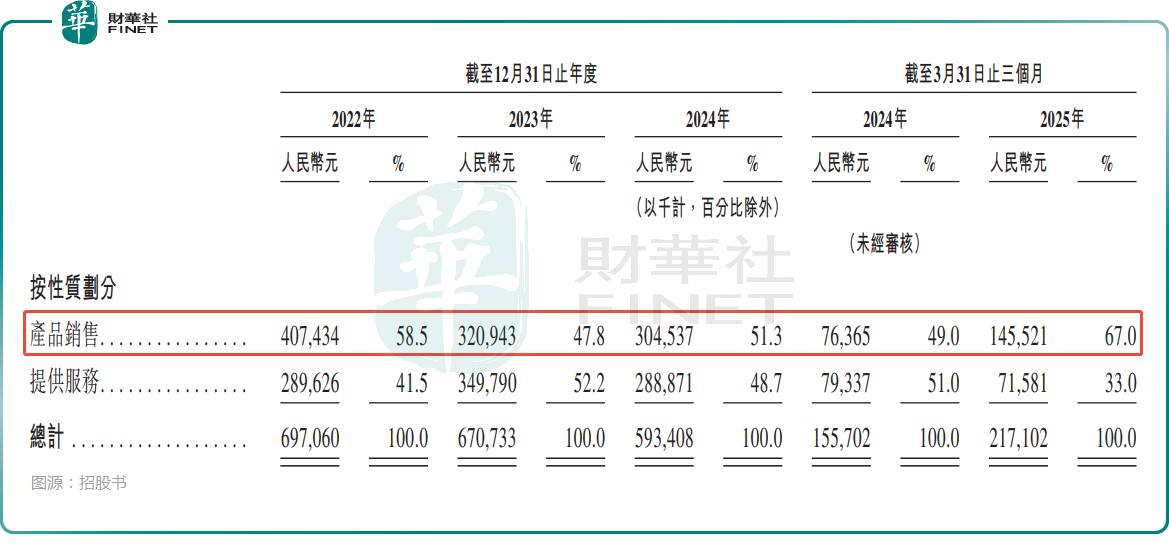

從營收結構來看,摯達科技的收入主要來自電動汽車充電樁和配件的銷售及服務(主要包括電動汽車充電樁安裝及售後服務)。

招股書顯示,2022年至2025年一季度,產品銷售的收入佔期内營收的比重分别為58.5%、47.8%、51.3%、67.0%。進一步細分,摯達科技智慧家用電動汽車充電樁銷售產生的收入佔產品銷售收入比重分别為94.1%、89.3%、93.2%及98.3%。產品銷售的剩餘收入指便攜式充電設備等配件及電纜。

另外,2022年至2025年一季度,提供服務貢獻的收入佔當期營收的比重分别為41.5%、52.2%、48.7%、51.0%、33.0%,而提供安裝及售後服務產生的收入佔提供服務收入的比重分别為96.5%、96.7%、95.9%及96.6%,剩餘的則是充電服務及技術開發服務產生的收入。

整體來看,摯達科技的收入主要來源於充電樁銷售、安裝及售後服務。

分地域來看,2022年至2025年一季度,摯達科技的海外收入在營收中的佔比分别為1.9%、9.1%、12.1%、16.3%、14.8%,可見摯達科技在出海方面取得了不錯的成績,這方面的情況值得留意。

仍需資金「補血」,募資投往哪些方向?

在業績虧損之下,加之應收賬款額增加等因素影響,摯達科技來自主業造血能力有限。

2022年至2024年及2025年一季度,摯達科技貿易應收款項及應收票據分别為5.16億元、4.25億元、3.06億元、3.94億元,對應的應收賬款週轉天數為194天、248天、231天及163天。

對此,摯達科技坦言,貿易應收款項週轉率的波動及延長可能對公司現金流量及流動資金狀況產生重大不利影響。

2022年至2025年一季度,摯達科技經營活動所用現金淨額分别為-1.33億元、-2707.1萬元、-1.16億元、-6792.4萬元,淨流出情況不容樂觀。

在造血能力有限之下,運營所需資金基本靠融資獲取,對融資情況依賴較重,資產負債比率持續攀升。

截至2025年3月31日,摯達科技的資產負債比率進一步升至900.3%。公司解釋,上升主要是由於總權益減少及經營需要調整的借款增加所致。

而截至2025年5月末,摯達科技的現金及現金等價物為7441.2萬元,並不算充裕,亟需融資「補血」,因此此次赴港IPO對於企業來說也具有舉足輕重的意義。

根據招股書,如果成功上市,摯達科技擬將募集資金投往這些方向:用於公司的海外擴張;用於研發以豐富公司產品及服務組合,以及增強公司的數字化平台及研發能力;用於並購活動,以提升公司提供能源管理服務的能力;用於升級宣城工廠的現有生產設施及設備,以容納為新車型及新興使用場景而設計的產品;用作包括營運資金需求在内的一般企業用途。

海外市場拓展與產能擴張能否為公司發展插上騰飛的翅膀,目前尚難定論。但對摯達科技而言,此次赴港上市既是其鞏固市場地位不可或缺的一步,更是構建家用充電樁全球化佈局的關鍵之舉。

(来源:财华社)

相關文章

- 7月18日

- 【IPO前哨】PCB龍頭廣合科技擬衝刺A+H,算力領域收入佔7成

- 7月18日

- 【IPO前哨】又一家創新藥企遞表!百力司康能否趕上市場熱潮?

- 7月14日

- 【IPO前哨】估值超20億!普祥健康有哪些點值得關注?

- 7月11日

- 【IPO前哨】掃描全能王撐起200億市值,合合信息暗藏風險?

- 7月10日

- 【IPO前哨】背靠四維圖新+滴滴,四維智聯IPO是突圍還是續命?

- 7月9日

- 【IPO追蹤】四年半來首次!今日港股IPO市場五箭齊發

- 7月9日

- 藍思科技首日掛牌,現表現平平

- 7月3日

- 【IPO前哨】腳踩三大黃金賽道,億緯鋰能擴張野心背後的困境

- 6月30日

- 【IPO追蹤】三年累虧超35億,倉儲機器人廠商極智嘉今起招股

- 6月30日

- 【IPO追蹤】引入三花智控等基石投資者,峰岹科技今起招股