锂盐厂商业绩分化:成本战白热化,“反内卷” 预期难破供需困局 | 行业风向标

(图片系AI生成)

当锂价在“没有最低,只有更低”的熊周期中持续磨底,个体间的差距会以更具象化的形式呈现,比如业绩。

截至7月15日,锂盐企业业绩预告基本披露毕,22家上市公司中共有14家给出上半年成绩单(剔除2家目前无相关收入的还剩12家),喜忧参半,分化明显:以天齐锂业(002466.SZ)为代表的头部厂商在成本优势下率先扭亏为盈;而盛新锂能(002240.SZ)等锂矿资源自给率偏低的厂商则在存货等资产减值冲击下,继续在亏损泥淖中挣扎。

值得注意的是,在政策引导之下,近来“反内卷”之风吹至锂电行业,叠加海内外业内扰动因素,催动锂盐现货/期货及板块股票均走出一波触底反弹行情。

不过,据笔者了解,近期国内锂盐端还未有明显减产趋势,“反内卷”仍只是存在中长期的预期里。且业内人士普遍认为,下半年供大于求格局仍难改变,锂盐价格仍将低位震荡。这意味着,头部企业的扭亏为盈并不代表行业拐点的到来,全行业拼成本、拼韧性的弱周期还将持续。

锂价下挫,全行业承压

梳理来看,12家具备样本价值的公司中,有5家预增,其中的天齐锂业、威领股份(002667.SZ)扭亏为盈,赣锋锂业(002460.SZ)则为减亏,仅科达制造(600499.SH)、藏格矿业(000408.SZ)是实打实的盈利增长。

虽然预增,但实际情况或没有账面那么乐观。比如,天齐锂业的扭亏主要是成本错配因素的减弱,预盈金额至多也只有1.55亿元;赣锋锂业虽然减亏,但扣非净利润仍亏损5-9.50亿元;科达制造、藏格矿业则主要靠各自的非锂相关主业实现增长。

其余7家公司则纷纷预减,其中,盛新锂能、江特电机(002176.SZ)亏损加剧;永杉锂业(603399.SH)、西藏矿业(000762.SZ)、金圆股份(000546.SZ)由盈转亏;中矿资源(002738.SZ)、川能动力(000155.SZ)则归母净利润同比大幅下降。

很明显,在锂盐价格持续下跌中,没有厂商能独善其身。

数据显示,自2022年末碳酸锂价格自60万元/吨高点下跌以来,两年的时间依然未能触底,今年以来依然延续震荡下跌趋势。据卓创资讯数据,今年1-6月,国内电池级碳酸锂均价在69910元/吨,较上年同期下跌32.36%,较2024下半年均价环比下跌9.44%。期间,最高价出现在1月下旬,在77000元/吨附近,最低点则在5月底,一度跌破6万元,刷低至59600元/吨。截至6月30日,电碳收于62300元/吨,较年初下跌18.03%。

期货市场价格同样低迷,在5月下旬跌破6万元/吨后,碳酸锂期货多主力合约持续在6万元之下运行,到6月下旬才有所反弹。

(碳酸锂2510日K线图,来源:wind)

从成本来看,5-6万元/吨是国内矿石提锂企业的最低成本线,国内能够达到这一水平的也就天齐锂业、中矿资源和永兴材料等,更低的成本则只有盐湖提锂才能达到。换句话说,随着锂盐价格不断下挫,已经跌破诸多厂商的成本价,甚至已经无限逼近天齐锂业等“一体化”企业的成本。

业绩数据是最好的佐证,原料高度自给的天齐锂业、中矿资源仅能实现保本和微利,半自给的赣锋锂业、盛新锂能等则只能录得亏损。

另外,在锂盐价格下跌背景下,存货减值成为诸多厂商业绩下降的“祸首”之一。上半年归母净利润预减47.91%-55.80%的川能动力就在业绩预告中称,“受锂产品市场价格下降的影响,公司根据生产经营需要,灵活调整经营策略,本期末存货较期初有所增加,本期末对部分存货计提存货跌价准备。”

预亏7.2亿元-8.50亿元的盛新锂能也提到,“公司根据会计准则对存货计提了资产减值准备,预计公司本报告期计提的资产减值准备较上年同期大幅增加,影响了公司本报告期的利润。”

“反内卷”叠加行业扰动,短期触底反弹

不过,就在跌破6万元/吨关口后,近来,无论锂盐现货/期货抑或锂矿板块股价,都有止跌回升趋势。其中,碳酸锂期货主力合约由5.8万元/吨最高升至6.8万元/吨左右,同期国内电池级碳酸锂现货市场均价则从5.9万元/吨反弹至6.5万元/吨附近。

A股市场上,锂矿板块也出现躁动,其中,6月23日-7月14日,天齐锂业累计上涨16.71%,

赣锋锂业、永兴材料、中矿资源等涨幅也均在13%以上,最近两日则有所回落。

点燃这一次反弹行情的核心催化之一是“反内卷”预期。从2月份公平竞争座谈会召开,到近期多家重点车企主动承诺支付账期不超过60天,再到7月1日中央财经委员会第六次会议强调“要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,“反内卷”的呼声逐渐从光伏、新能源汽车、钢铁、水泥等领域不断延伸,锂电行业也迎来预期。

“7月宏观情绪向好拉动盘面价格反弹,叠加需求淡季不淡季,小米汽车28万台大定,矿价随盐价快速跟涨,新仓单生成速度较慢,加上近日市场流传宜春矿业局要求当地八处锂矿编制储量核实报告,进一步引发供应收紧预期,短期仍然是偏强运行。”在上海钢联新能源事业部锂业分析师李攀看来,“反内卷”之外,行业内外的扰动也推动了锂盐近期的反弹走势。

不过,据笔者了解,眼下锂盐行业并未有大规模的去化动作。有锂盐上市公司人士向笔者坦言:“虽然当前的价格让大家都很难受,但谁也不愿意主动大规模减产,毕竟上一轮上行周期时各企业积累下的利润给了大家底气,就看谁能抗得更久了。”

卓创资讯富宝锂盐分析师韩敏华也向笔者表示,“近期国内减产行为较为有限,头部生产企业开工多数维持平稳,个别企业存常规检修行为,并未出现反内卷联合减产的现象。”

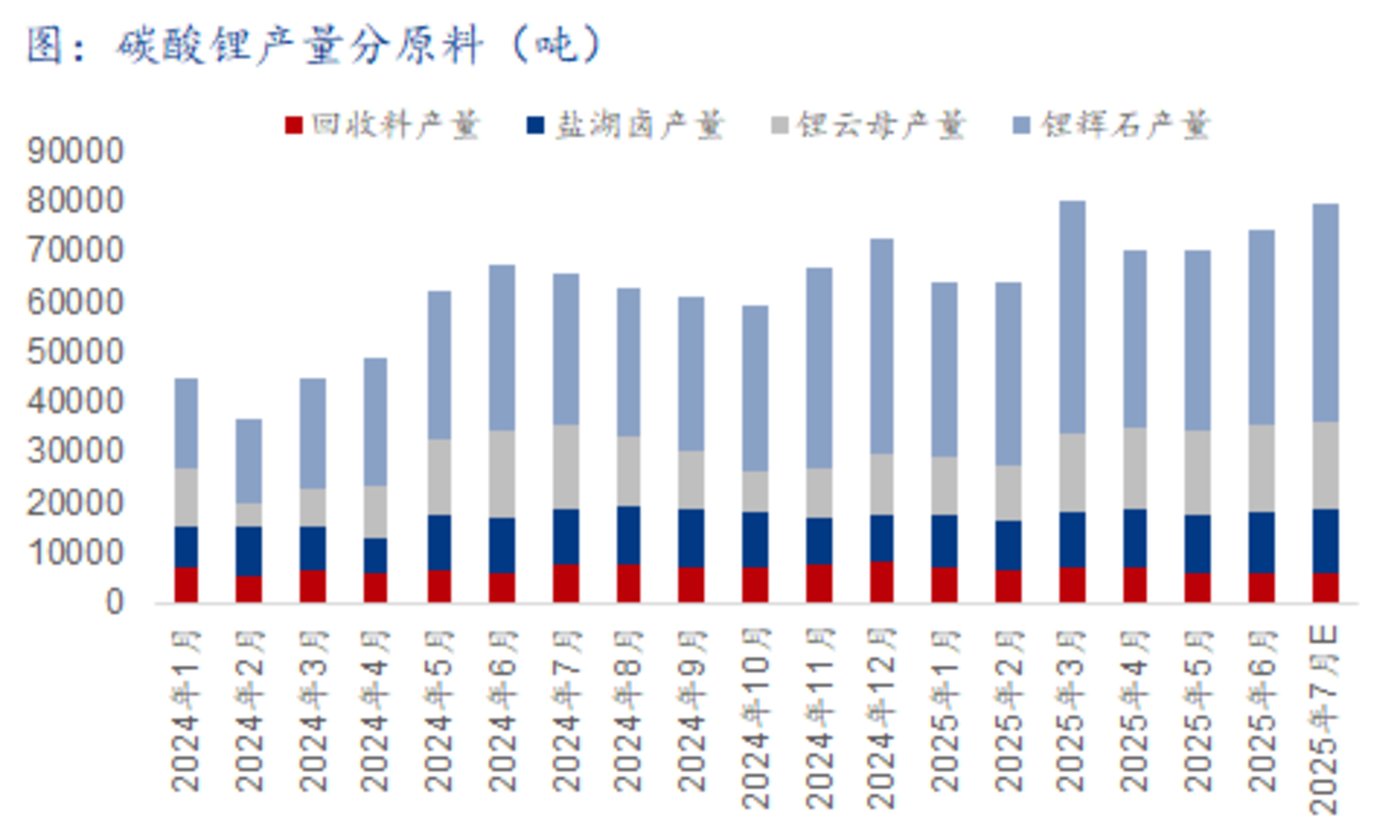

根据2024年报,尽管去年多企业亏损,但披露产销数据的12家锂盐上市公司中,仅有藏格矿业等3家公司产量有小幅缩减。而据上海钢联数据,今年以来,碳酸锂产量明显还在增长。

百川盈孚最新数据也显示,7月7日-13日当周,国内碳酸锂产量为1.82万吨,处于2020年以来的历史最高位,环比增长2.6%,行业开工率为44.23%,环比增加1.1个百分点。

(来源:上海钢联)

“当前外有关税冲击、出口环境恶劣,加剧国内产能过剩;内有多行业长期有规模无利润,行业生态日益恶劣,已陷入低价通缩循环,因此治理无序竞争、调整产能结构、促进产业升级的反内卷势在必行。”李攀说,但在碳酸锂方面,矿端过剩的格局未改,而“反内卷”主要针对锂电下游,反而拖累需求。

这意味着,此番反弹并无基本面支撑,大概率没有持续性。用李攀的话说就是,“待宏观情绪降温回归基本面叙事后,预估8月碳酸锂均价将会下行。”

供大于求基本面难改,锂价仍将低位运行

回归至锂盐基本面,无论国际还是国内,供大于求依然是主旋律。

放眼海外,主产国产量提升,诸如澳大利亚格林布什、智利阿塔卡玛盐湖等项目仍处于稳定高产阶段。阿根廷矿业企业协会预计,2025年该国碳酸锂产量将达13.18万吨,同比增长77%。同时,包括津巴布韦卡玛蒂维锂矿在内的多个非洲新项目也步入收获期。

而在国内,成本更低的盐湖项目也将陆续投产,比如盐湖股份年产4万吨锂盐基础一体化项目今年将生产3000吨碳酸锂;中国盐湖集团旗下的青海汇信2万吨/年高质碳酸锂项目近日试车成功;赣锋锂业旗下四川赣锋年产5万吨锂盐项目预计年内释放产能至最优水平。

上海钢联的数据显示,按照目前现有的供需格局来看,2025年全球锂需求量为132万吨LCE,2025年全球锂供给量为160万吨LCE,全年累库28万吨LCE。2025年再生端有8-10万吨/年LCE产量;如果需求在130-135万吨LCE,那么对于原生资源的需求在120-125万吨LCE需求量区间,对应锂盐价格在6-6.4万区间。

当然,若锂盐价格持续低位甚至继续下杀,则有望给供需带来积极影响。李攀指出,当碳酸锂月均价低于6万元,且维持一定期间,预计会形成锂矿和锂盐去库;在7万以下,锂资源项目的经济性变低,会导致供给增速放缓。

展望后市,其认为,按照新能源对锂的需求量增速看,未来几年仍旧能够实现15-20%的增速,但从平衡表看,供需紧平衡或在2027年。“预估2025年下半年碳酸锂现货价格波动预计维持在5.6-6.8万/吨的区间;2026年全年价格预计维持在5-7万吨的区间。”

韩敏华也表示,下半年来看,锂盐供过于求的格局难有实质性的逆转,市场价格预计维持区间震荡走势为主,主流价格运行区间或在5.5万元/吨-7.5万元/吨。

上述的锂盐上市公司人士还提到,“伴随价格的不断下挫,越来越多的厂商开始选择参与碳酸锂期货套保或加大套保业务的额度,以期能更好地规避价格波动的风险。这意味着,在短线上行后,上方面临一定套保压力,未来锂盐价格或仍维持低位震荡走势。”

比如,成本优势领先的盐湖股份也在今年5月底公告开展碳酸锂期货套期保值业务,其开展业务的保证金及权利金上限为不超过5400万元,且任一交易日持有的最高合约价值不超过2.4亿元。

无独有偶,坐拥亚洲最大硬岩型锂矿的融捷股份(002192.SZ)在6月初公告拟增加2025年度的商品期货套期保值额度。公司称,“由于近期碳酸锂价格波动较大,原有期货套期保值业务保证金额度已不能满足现有业务的需求,公司拟将保证金增加至不超过6000万元,预计任一交易日持有的最高合约价值增加至不超过3.50亿元。”

实际上,自2023年7月国内碳酸锂期货上市,产业链企业通过其套保的各方面条件已经日渐成熟,反过来也促进期货市场价格发现功能的发挥,所形成的价格合理性和指引性随之增强。(本文首发于钛媒体APP,作者|苏启桃)

(来源:钛媒体)