中報預告藏亮點!反内卷之下,「鋰礦雙雄」年内盈利可期?原創

中報預告藏亮點!反内卷之下,「鋰礦雙雄」年内盈利可期?

原創

日期:2025年7月15日 下午2:18作者:明羲 編輯:Annie

近日,眾多公司相繼發佈了2025年中報預告,其中就有「鋰礦雙雄」——天齊鋰業(002466.SZ,09696.HK)、贛鋒鋰業(002460.SZ,01772.HK)。

這兩家鋰業巨頭上半年的「成績」如何?

業績顯現「暖意」,天齊鋰業扭虧為盈

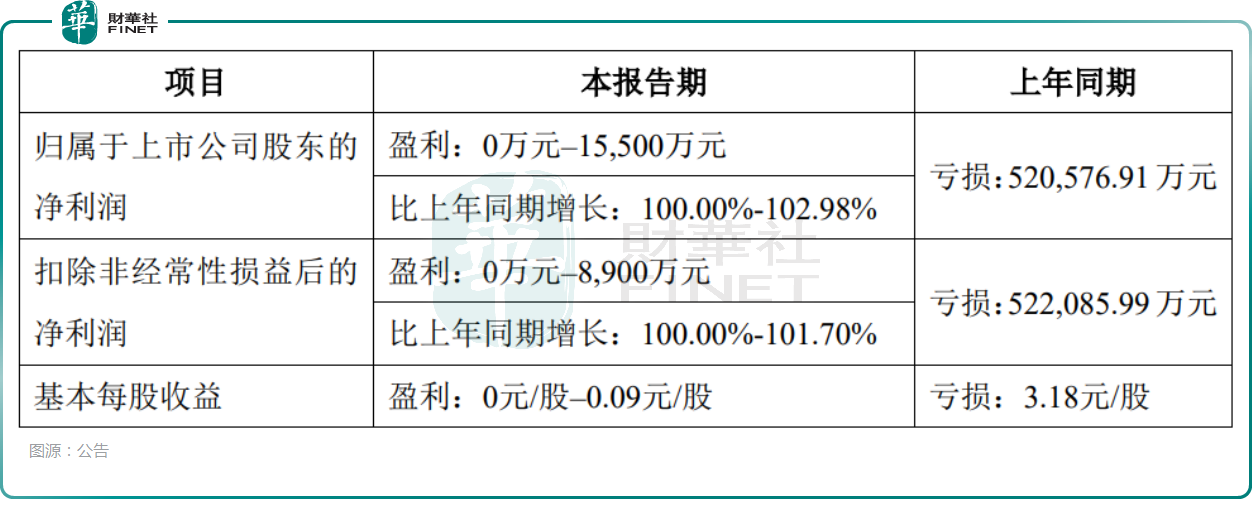

7月14日晚間的公告顯示,2025年上半年,天齊鋰業預計實現歸母淨利潤0萬元(人民幣,下同)至1.55億元,去年同期巨虧52.06億元,實現扭虧為盈;基本每股收益為0元/股至0.09元/股,上年同期虧損3.18元/股。

在公告中,天齊鋰業稱,儘管受鋰產品市場波動的影響,公司鋰產品銷售價格較上年同期下降,但得益於公司控股子公司Windfield Holdings Pty Ltd鋰礦定價週期縮短,其全資子公司Talison Lithium Pty Ltd化學級鋰精礦定價機製與公司鋰化工產品銷售定價機製在以前年度存在的時間週期錯配的影響已大幅減弱。隨著國内新購鋰精礦陸續入庫及庫存鋰精礦的逐步消化,公司各鋰化工產品生產基地生產成本中耗用的化學級鋰精礦成本基本貼近最新採購價格。

天齊鋰業還表示,重要的聯營公司SQM 2025年上半年業績預計將同比增長,因此公司對SQM的投資收益較上年同期增長。此外,2025年以來澳元持續走強,導致上半年的匯兌收益金額較上年同期增加。

同日晚間,贛鋒鋰業亦披露了中期業績預告。公告顯示,2025年上半年,贛鋒鋰業預計歸母淨利潤虧損3億元至5.5億元,上年同期虧損7.6億元;基本每股收益虧損0.15元/股至0.27元/股,上年同期虧損0.38元/股。

贛鋒鋰業表示,上半年,鋰鹽及鋰電池產品銷售價格持續下跌,雖公司電池板塊的產能有序釋放、銷售增長,但公司整體經營業績遭受一定衝擊。此外,公司根據會計準則對存貨等相關資產計提了資產減值準備。

另外,上半年,公司產生較大非經常性收益。主要繫投資收益與公允價值變動損失所致。

總的來看,天齊鋰業和贛鋒鋰業披露的2025年半年度業績預告有一些亮點,顯現出轉好迹象。

不過,7月15日中報預告披露後,天齊鋰業A、H股小幅下跌,而上半年淨虧損較大的贛鋒鋰業A、H股跌幅較大。截至發稿,贛鋒鋰業H股跌近6%,遠超天齊鋰業H股的2%。

「反内卷」預期下,鋰概念是否值得關注?

近期「反内卷」的風吹向了資本市場,給一些行業及企業帶來了重要影響,甚至有樂觀者直言鋰概念股年内盈利有望大幅改善。

具體而言,此前多晶矽和光伏行業因為各家廠商積極擴產導致價格長期萎靡不振,業内包括隆基綠能(601012.SH)在内眾多公司出現連續虧損。而在「反内卷」潮流之下,多晶矽現貨、期貨價格迎來大幅上揚,光伏概念股也在近期出現顯著上漲。

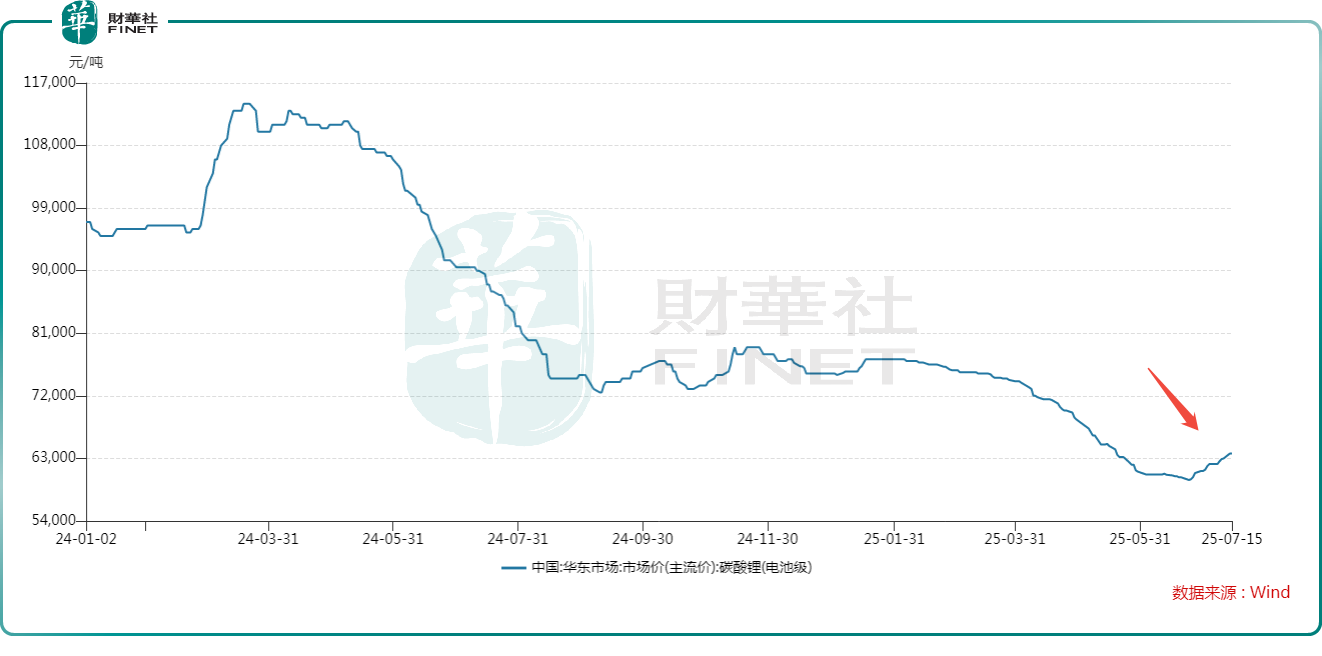

而今,「反内卷」的風也吹到了碳酸鋰及鋰行業。Wind的數據顯示,碳酸鋰(電池級)現貨價格從低位有所回升,碳酸鋰期貨的價格亦是如此走勢。

在這種情況之下,鋰業概念股是否值得高看一眼?

從機構觀點來看,光大證券在研報中指出,短期來看,碳酸鋰正處於市場情緒推動下的超跌反彈階段,強預期與弱現實博弈,「反内卷」政策的力度或將是決定鋰價的關鍵;中長期來看,2025-2027年全球鋰資源新增產能遠超需求增量,疊加技術替代(鈉電池量產、固態電池研發)可能削弱鋰需求增速,碳酸鋰供過於求的格局恐難以根本扭轉。落腳到A股市場,碳酸鋰價格反彈,有望改善行業經營狀況、提振行業信心,關注成本較低、股價超跌的鋰礦龍頭企業。

國泰海通也在近日的研報中表示,宏觀層面,週初中央財經委會議提出依法治理企業低價無序競爭、推動落後產能退出,供給側改革預期升溫帶動文華商品指數大幅上行,碳酸鋰走勢與商品大盤聯動走強;但基本面弱現實壓製,後半週盤面價格有所回落。據SMM,碳酸鋰週度產量環比下降3.43%、週度庫存量環比上升1.10%;鹽湖夏季增產而輝石、雲母提鋰量下降。據中聯金,市場預計7月下遊排產略超預期,過剩壓力或邊際緩解;進口方面,6月智利鋰鹽出口到中國的數量依舊維持偏低水平;需求側,據乘聯分會,6月全國新能源乘用車零售同比增長25%,環比增長4%,滲透率52.7%,增速數據保持淡季基調。

因此,國泰海通研究人員認為,目前碳酸鋰正處於市場情緒推動下的超跌反彈階段,強預期與弱現實博弈,短期鋰價或延續寬幅震蕩格局,但難有大幅連續上行機會。

此外,摩根士丹利、瑞銀對鋰礦龍頭業績預期保持謹慎態度。摩根士丹利認為,贛鋒鋰業預計中期淨虧損介乎3億元至5.5億元,相較去年中期為淨虧損7.6億元有所收窄;反映次季表現介乎盈利5,600萬元至虧損2.14億元,相較去年次季為虧損3.56億元。該行認為次季表現大致符合預期。若江西宜春等地未見實質減產,近期價格反彈恐難持續,贛鋒鋰業第三季盈利仍可能承壓。

誠然,「鋰礦雙雄」中期業績預告的整體淨虧損基本符合投行及券商預期;儘管下半年有反内卷等利好因素加持,全年能否實現盈利仍面臨多重變數,包括鋰價反彈的持續性及下遊需求等,投資者應該理性看待,切莫過度樂觀。

(来源:财华社)

上一篇新聞

相關文章

- 22分鐘前

- 【窺業績】儘享漲價紅利!黃金股上半年利潤普遍大增

- 39分鐘前

- 上半年仍陷虧損泥潭,三大航空公司受多重因素衝擊

- 4小時前

- 【IPO前哨】海馬雲衝刺港股:算力熱潮下,能否獲得市場青睐?

- 17小時前

- 業績搶眼,股價跌近11%,九方智投為何「高台跳水」?

- 18小時前

- 【IPO前哨】又一「老大」赴港上市,瀾起科技有何看點?

- 21小時前

- 【港股收評】三大指數續漲!水泥、醫藥股漲幅居前

- 22小時前

- 利好消息疊加強勁中報,券商股還能漲?

- 23小時前

- 半年巨虧超18億!廣汽集團淪為「掉隊生」

- 23小時前

- 業績盈喜,中國建材引領建材水泥股集體走高,板塊估值望擡升

- 昨天

- 紫金礦業發上半年盈喜,看點卻在下半年?