银行转债加速“缩编”:年内千亿规模或将蒸发

在银行股持续走强的推动下,银行可转债市场正经历一轮显著的供给收缩。机构统计数据显示,银行转债余额已从2023年高峰的近3000亿元减少至当前的约1500亿元。

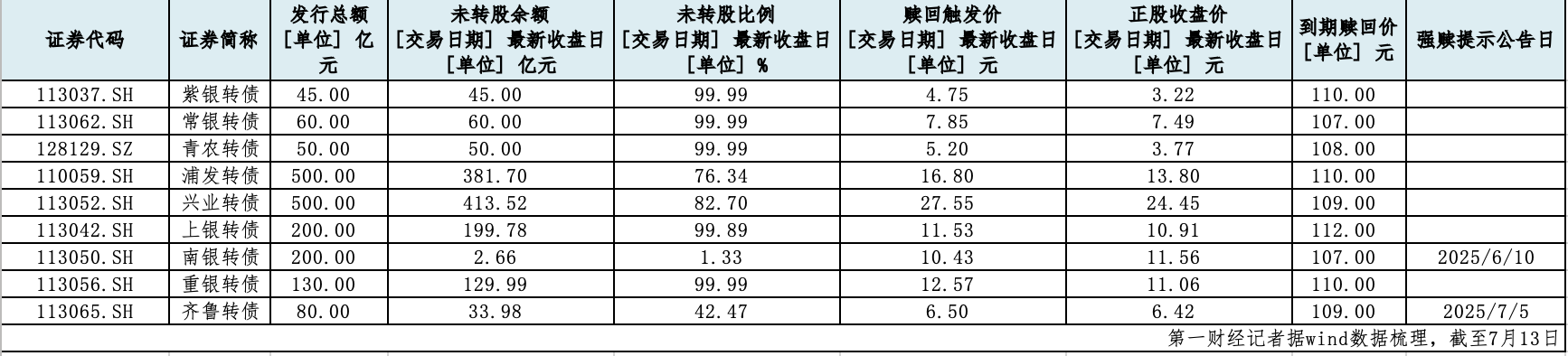

今年以来,成银转债、苏行转债等5只银行转债相继触发强赎,叠加中信转债、浦发转债年内到期,年内退出市场的银行转债规模或达千亿元。这一趋势仍在加速,还有常熟银行、上海银行等转债价格已逼近赎回触发价。

多位机构人士指出,银行转债的集中退市不仅加剧了转债市场整体缩量压力,更对机构投资者的资产配置策略形成直接冲击。作为底仓品种,银行转债因高股息、低信用风险等特性备受公募基金、险资、理财子青睐。

面对优质资产的快速流失,部分机构已开始转向非银金融、公用事业类高评级转债,亦有投资者考虑通过构建对冲组合或切换至纯债资产来应对。

银行转债年内“缩编”规模可达千亿

在银行板块持续走强的背景下,银行可转债市场正集中转股退市。

南京银行近日发布的公告显示,7月14日为南银转债最后一个交易日,7月17日为南银转债最后一个转股日。提前赎回完成后,南银转债将自7月18日起在上海证券交易所摘牌。7月7日,杭州银行发行的150亿元可转债也已完成市场化转股和摘牌。

Wind数据显示,截至7月14日,今年以来共有成银转债、苏行转债、齐鲁转债、杭银转债、南银转债5只银行转债触及强赎区。中信转债于今年3月到期摘牌,浦发转债将于今年10月到期。这也意味着,2025年至少将有7只银行转债退出市场,如下半年未有新银行可转债发行,今年银行转债余额将较2024年末至少缩水925亿元。

拉长时间线看,银行转债市场正经历供给收缩,存量规模与市场占比均出现大幅下降。国海证券研报统计显示,银行转债余额已从2023年高峰时的近3000亿元减少至当前的约1500亿元,市场占比也由峰值约38.97%下滑至约22.64%。

目前市场上仅存浦发转债、兴业转债等9只银行转债。其中,常熟银行、上海银行、重庆银行的可转债最新收盘价已接近赎回触发价,站在触发赎回的临界点,随时可能加入退场行列。

中信证券研报测算,今年有约1000亿元的银行转债完成转股。叠加可转债审批和发行节奏依然较慢,市场整体规模将缩量。

这一轮银行转债“缩编”主要受正股走强驱动。

据Wind数据,银行板块指数(882115.WI)7月10日创下7923.95点的历史新高,近20个交易日累计上涨近8%。四大国有银行表现尤为亮眼,工商银行、农业银行、建设银行和中国银行股价均刷新历史高位。从更长周期来看,该指数自2024年9月以来的累计涨幅已突破50%,年内涨幅则超过20%,为银行转债触发强赎条款提供了有力支撑。银行转债的强赎机制,与正股价格表现密切相关。通常,在一定时间区间内,正股股价15个交易日的收盘价不低于可转债当期转股价格的130%,就会触发有条件赎回条款。

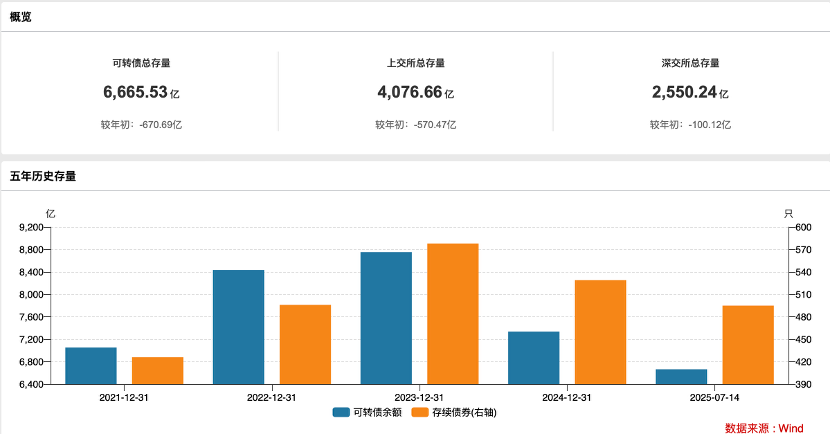

银行转债集中“缩编”,也令转债存量市场收缩压力加剧。Wind数据显示,截至7月14日,市场可转债总量合计为6665.53亿元,较年初减少670.69亿元。

机构底层资产提前调仓备战

银行转债凭借高股息率、低违约风险等特性,长期以来都是机构投资者的核心配置品种。此外,机构还可通过质押银行转债获取额外流动性,增加组合杠杆率。

基于这一逻辑,机构投资者对可转债的配置热情持续升温,各类资管产品纷纷将其纳入底层资产配置的核心范畴。

国信证券固收分析师王艺熹指出,在债市利率持续处于低位的环境下,泛固收+基金对转债有一定配置需求。可转债基金的平均转债仓位达78%左右,一/二级债基、平衡混合型、偏债混合型基金转债仓位多维持在10%以上。

“银行转债一直是我们产品投资组合的重要部分之一。”一名险企资管人士指出,尤其近年来股市波动较大的情况下,该机构更倾向于以正股偏红利策略选择可转债,且聚焦于行业龙头。此前银行转债占比接近30%。

某银行理财子公司人士透露,目前多家理财公司已将可转债纳入常规配置标的。这类资产兼具股债双重属性,具有“攻守兼备”的特性,因此在“固收+”等增强收益策略产品中通常都会保持一定配置比例。

面对银行转债市场供需格局的变化,机构投资者正积极调整配置策略。

尽管中证转债指数持续走强,但不同机构的操作呈现明显分化。根据沪深交易所披露的6月转债持有人数据,券商自营6月大幅加仓转债,其余多数机构持仓面值均略有下滑,其中公募基金减仓38.89亿元。

平安证券固收首席分析师刘璐指出,银行转债陆续退市,意味着微观择券对可转债投资的重要性再度提升。参与难度有所增加,且当前可转债纯债替代的价值不高,不排除一部分投资者会离开可转债市场。

一位华南地区公募基金公司人士指出,分品种来看,债性转债目前虽然性价比较低,但选择继续持有,若市场出现回调,则考虑加仓;股性转债目前性价比更高,如股市持续向好,可能会迎来“正股上涨+估值提升”的戴维斯双击。在目前市场资产荒的背景下已是较好选择。

已有机构开始在积极寻找银行转债“平替”方案。

上述险企资管人士指出,近期正在关注低价债性转债的机会。一些红利股对应的可转债都有可能被纳入投资视野。

刘璐认为,替代银行转债的底仓品种,应具备高评级、低波动、高资金容量三个特征。一方面可关注非银金融+广义公用事业的AAA评级转债,余额分别为146亿元、100亿元。非银金融与银行同属于强监管行业,正股退市、信用违约风险低,且有可能受益于权益风险偏好改善。

另一方面可关注光伏设备+生猪养殖转债,AAA评级个券余额分别为190亿元、168亿元。这两个行业都属于强周期行业,集中在某一段时间有较强融资需求,集中发行转债后行业利润走弱。光伏设备板块净利润在2024年开始转负,生猪养殖板块或已度过最艰难的时期。

王艺熹指出,底仓选择方面有两个方向。对可转债基金而言,个券层面,可关注当前到期收益率(YTM)尚为正且正股信用资质较好的个券;此外,可从风险对冲的角度出发,构建一个转债组合。组合内部分个券相关性较低甚至负相关。对非可转债基金而言,在转债市场难以寻找到合适的底仓品种时,可考虑直接切换为其他类型债券。