外匯商品 | 去美元化背景下的歐債機遇

外匯商品 | 去美元化背景下的歐債機遇

日期:2025年7月9日 上午9:35作者:興業研究 編輯:Anna

歐債

隨著美元信用體繫面臨挑戰,部分國際資本正從美債轉向德債等歐洲高評級債券。本文嘗試從供需視角剖析去美元化背景下的歐債機遇。

歷史上,去美元化主要由大型外匯儲備持有者推動。當前歐債市場仍面臨深度不足、流動性分化、衍生品市場不完備等製約。歐盟債券存量僅為美債一半,且高評級債券供給有限。前四大經濟體中僅德債流動性能與美債媲美。期貨市場有待完善。近年來歐元區國債投資者結構的「區内本土化」趨勢增強了市場穩定性,但國際化程度欠缺。總體而言,歐債尚難完全取代美債,未來若歐盟深化財政一體化並完善金融基礎設施,歐元資產或將在國際儲備體繫中扮演更重要的角色。

基於上述供需關繫,我們搭建了德債10Y收益率區間估算模型,暗示其在短期内將延續「上有頂」的形態,我們認為年内德債10Y收益率上行至2.7%~3.0%時具備買入價值。在全球外儲總額不變的前提下,假設歐元的外儲佔比在未來十年内分别上升至32%、50%,分别對應德債10Y收益率中樞繼續上升、持平。

美元信用體繫動搖趨勢下,美國國債避險成色淡化,部分資金從中流出並追捧德債等歐洲高評級、高流動性債券。此類債券能在多大程度上取代美債地位?資金增配德債如何影響收益率中長期走勢?本文將對此展開討論。

一、需求端

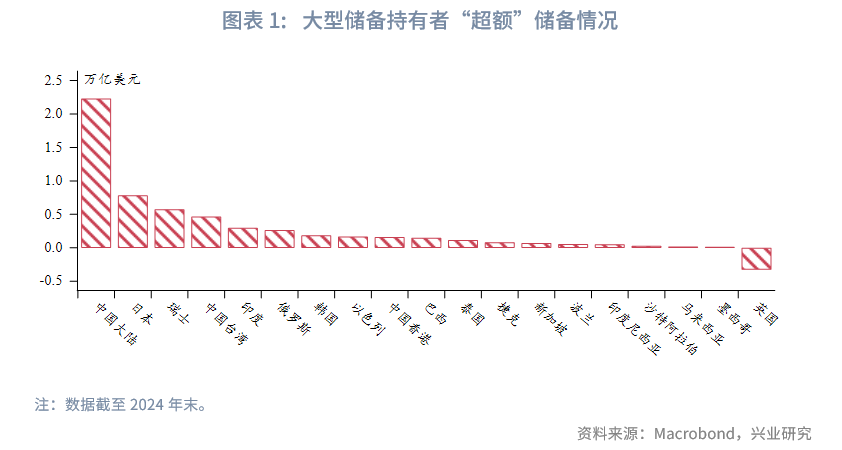

美債曾經擁有大量的「價格非敏感型」買家,通常為海外官方。他們以外匯儲備或者主權財富基金的形式持有。根據紐約聯儲Goldberg和Hannaoui的研究(2024年)[1],歷史上美元資產在全球外匯儲備中的份額下降(即去美元化進程推進)主要是由大型儲備持有者推動的,因體量偏小的央行為保障流動性傾向於維持較高的美元持有量。為了定義大型儲備持有者,他們引入了「超額」外匯儲備這一概念。將一個經濟體三個月的進口總額視為其能滿足日常流動性需求的常規外儲水平[2],超過這一水平的外匯儲備可以被更靈活地使用,即為「超額」儲備。此處使用不包含黃金的外匯儲備與廣義進口數據(即經常賬戶借方,涵蓋商品和服務進口,以及一次、二次收入支出)。

仿照其方法與定義,我們統計了外匯儲備規模最新數值高於1000億美元的經濟體「超額」儲備的情況。基於上述規則共篩選出19個經濟體,除英國外均存在「超額」儲備[3],絕大多數為亞洲經濟體。截至2024年末,前五大「超額」儲備持有者依次為中國大陸、日本、瑞士、中國台灣、印度,其外儲總額約佔全球外儲的六成。其中,中國大陸「超額」儲備水平遙遙領先。根據紐約聯儲的評估,在2015年至2021年間7%的去美元化中有3.9個百分點是由中國和印度等上述經濟體中的16個經濟體促成的。

因此,未來去美元化趨勢的持續很可能繼續由大型儲備持有者推動,去美元化的受益者也將由其決定。安全性、流動性、收益性是央行選擇外儲資產的三大標準,德債等高評級、高流動性歐債或受到青睐,成為美債的潛在替代品。

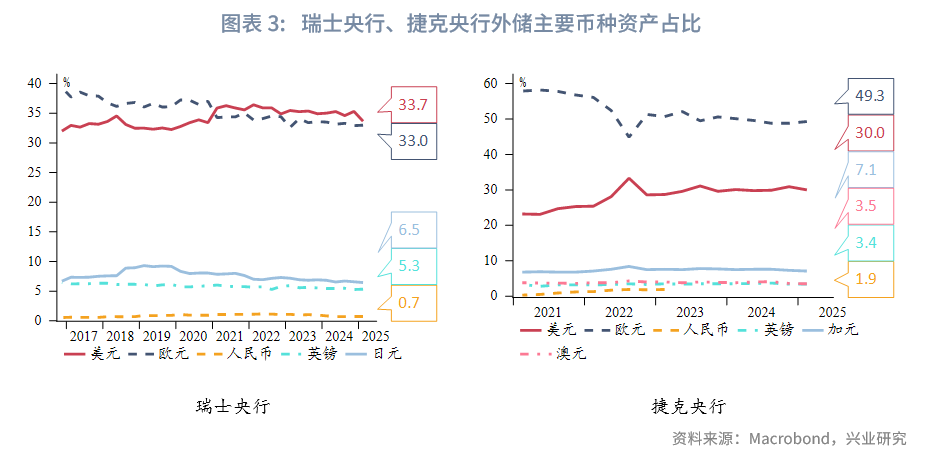

值得一提的是,在上述大型儲備持有者中,瑞士央行和捷克央行外儲的主要貨幣已包括歐元。截至2025年第一季度,美元和歐元在瑞士央行外匯儲備中的佔比分别為34%和33%,捷克央行的佔比為30%、49%。

二、供給端

在市場深度、完備性以及流動性方面,當下歐債仍難以實現美債的完全替代。

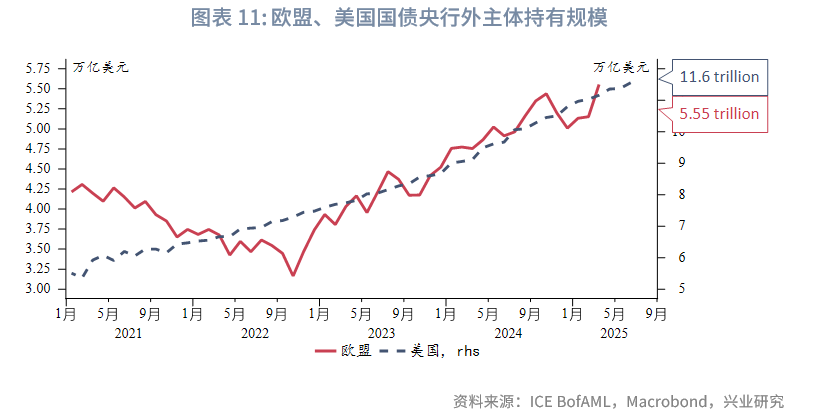

就存量規模而言,從ICE BofAML統計的數據來看,截至2025年6月20日,歐盟政府債券市場(含歐盟各國及歐盟層面聯合發行的政府債券)僅約美國的一半。且因各成員國在經濟規模、信用質量和政治穩定性等方面各不相同,債券市場並非同質化。考慮到目前央行和主權財富基金更傾向於持有至少為A評級的主權債券,意大利、西班牙、希臘很可能被排除在外,而三者之和約佔全歐盟各國總存量的近三成。

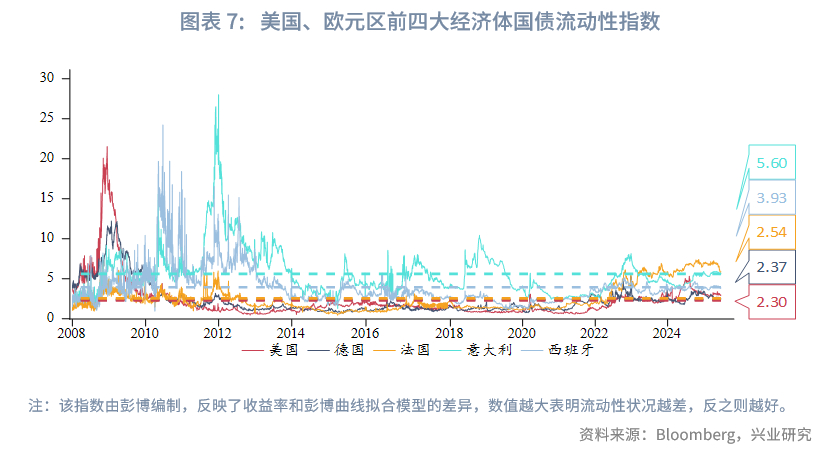

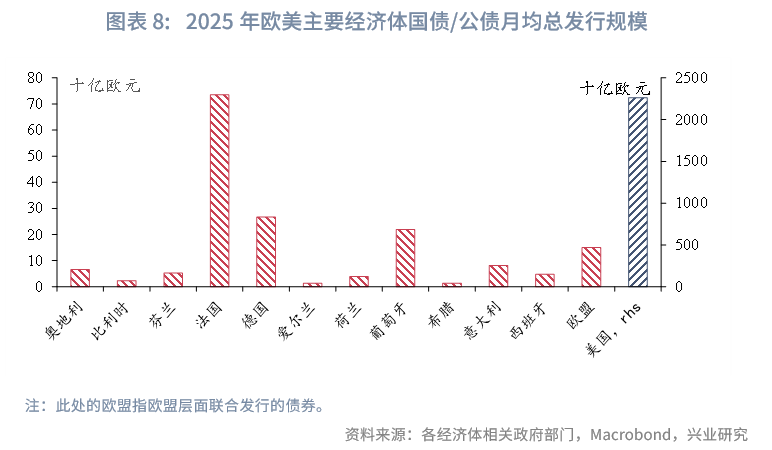

就流動性而言,參考彭博公佈的國債流動性指數,2008年往後,歐元區前四大經濟體(亦是歐元區前四大國債存量經濟體)德國、法國、意大利、西班牙的國債流動性指數均值分别為2.37、2.54、5.60、3.93,均高於美國的2.30(指數越低代表流動性越好)。德債流動性指數均值略高於美債,堪堪與之媲美。另外,平均發行規模也可作為衡量流動性的指標。將2025年各經濟體相關政府部門公佈的月均國債發行規模進行比較,美國的數據與歐洲主要經濟體不屬於同一個量級;歐洲主要經濟體中,法國、德國、葡萄牙、歐盟的月均發行量相對較大。

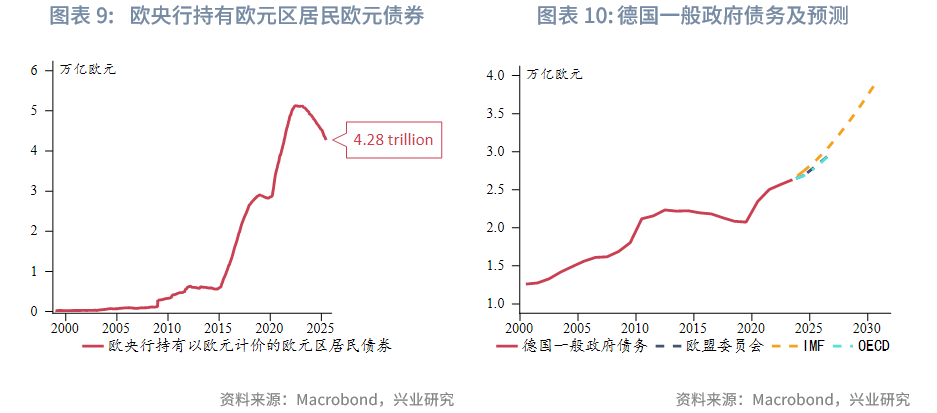

過去幾年,歐元作為國際儲備潛力受限的一個關鍵因素是高質量、強流動性的歐元資產供應不足。部分原因是這些資產已被歐央行購入。目前,供應狀況正在改善。一方面,歐央行仍處於縮表週期,持有的超過4萬億歐元的歐元計價債券有待減持。另一方面,德國正在推動國防和基建公共投資,歐盟也將通過聯合債券發行獲取國防資金。歐盟財政一體化的進一步推進將為投資者提供更多安全資產。但需注意的是,迄今為止,這種債券發行計劃大多為滿足臨時融資需求,缺乏穩定性,長期投資吸引力不足。另外,2024年MSCI、ICE先後拒絕將歐盟債券納入其政府債券指數的編製。缺乏期貨市場被指出是原因之一。2024年10月,ICE推出歐盟債券期貨合約,但流動性仍有限。歐洲期貨交易所(Eurex)宣佈將於今年9月推出相關期貨產品。因此,綜合來看,在未來,更大規模、更可預測的高評級債務供應(如德債、歐盟聯合債券),以及更健全的風險管理市場的建立才能使歐債在更大程度上挑戰美債的國際市場地位。

三、總結與補充

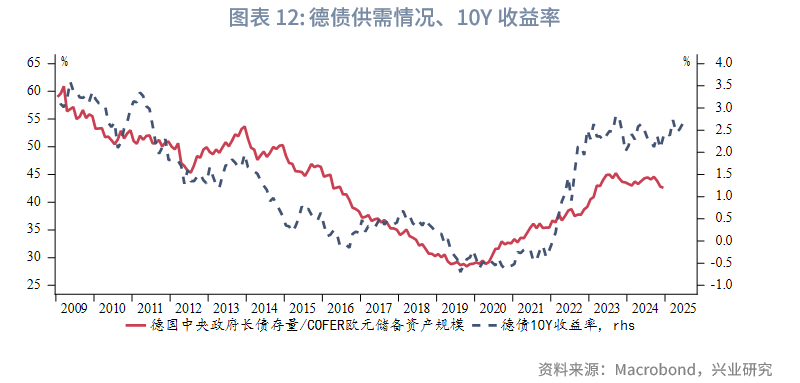

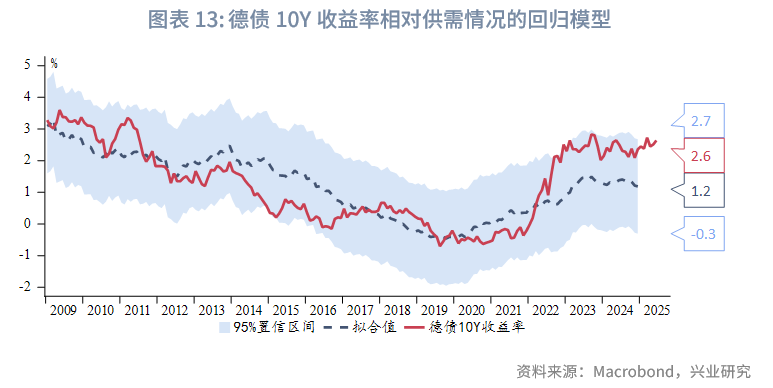

結合上文分析,我們以德國中央政府長期限債務存量作為供給,歐元資產在全球外匯儲備中的規模設為需求,兩者之比可為德債10Y收益率的走勢提供參考。它們的長期趨勢相符。以比值作為自變量對德債10Y收益率進行回歸,R方大於0.6。結果顯示,德債10Y收益率大致波動於模型的95%置信區間内,這暗示其短期内料不會突破上限2.7%~3%。

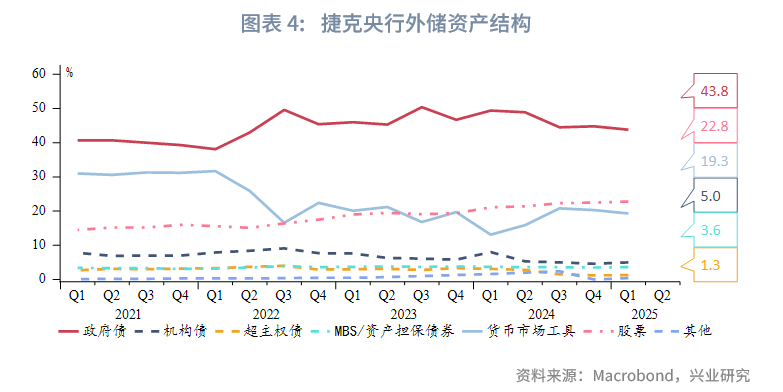

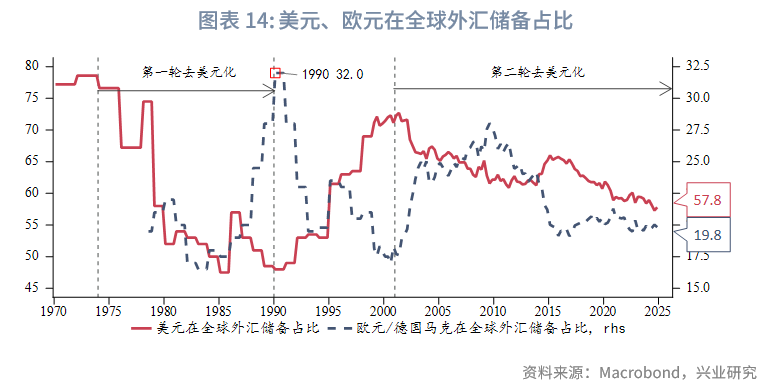

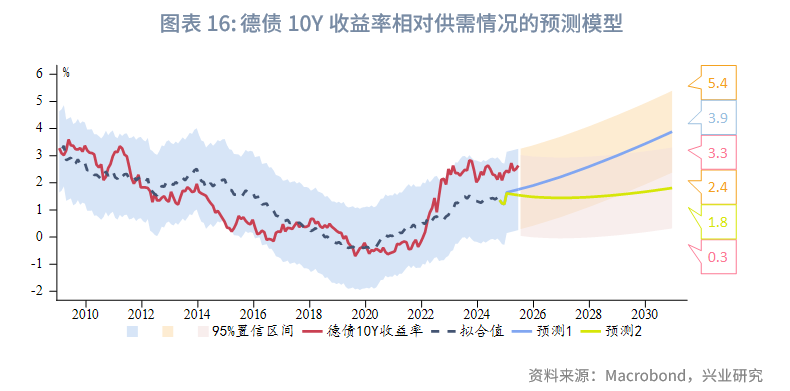

進一步地,為了評估德債10Y收益率未來潛在波動區間,在全球外儲總額不變的前提下,我們對本輪去美元化的後續情形做了如下兩類假設:(1)參考1971年「佈雷頓森林體繫」崩潰至1990年的第一輪去美元化經驗,目前美元和歐元在全球外匯儲備中的水平類似上個世紀80年代前夕,未來去美元化路徑可能還將持續十年之久,假設歐元在全球外匯儲備中的佔比在未來十年内線性上升至當時的高點32%。(2)在更極端的情形下,各大央行仿照親歐繫央行(如捷克央行[4])大幅囤積歐元資產,歐元在全球外匯儲備中的佔比躍升至50%左右,時長亦假設為十年。此外,德國政府債務規模參照IMF的預測(預測區間最長)。假設總政府債務中長期限債務的佔比以2020年以來的趨勢線性外推。

結果顯示,第一種情形下,未來十年内德債10Y收益率中樞將繼續上行,至2035年末95%置信區間的上下限將分别達到5.4%和2.4%,中樞3.9%。第二種情形下,更大的官方需求壓製期限溢價,德債10Y收益率中樞明顯更低,2035年以前可能基本持平,2035年末95%置信區間為0.3%~3.3%,中樞1.8%。

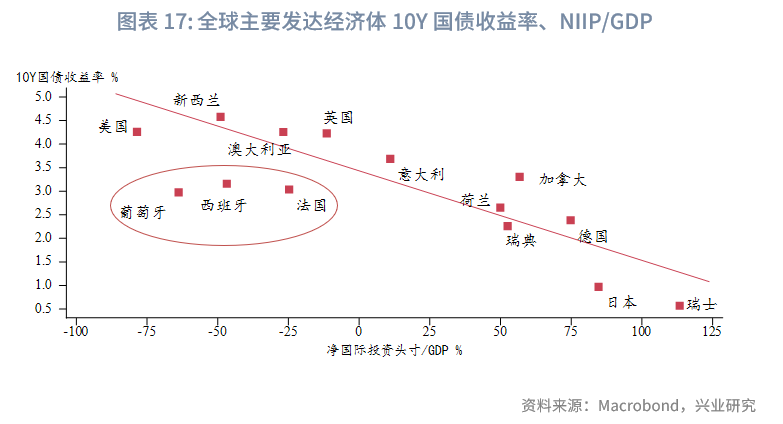

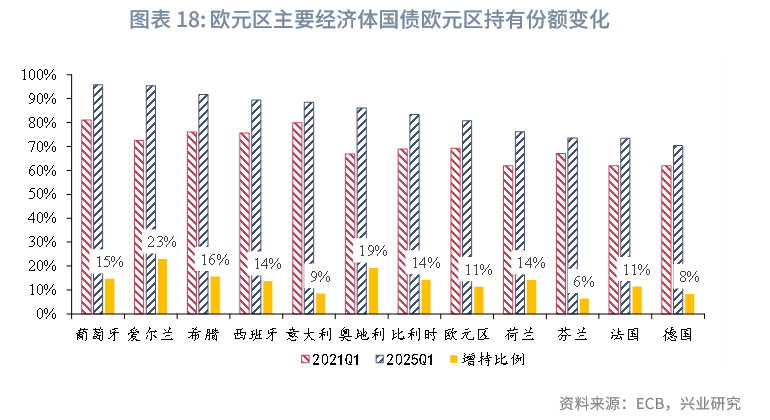

此外,值得一提的是,歐債危機過後、歐央行啓動更大規模債券購買計劃以來,區域内債券的實際異質性有所降低。近年來,葡萄牙、西班牙、法國國債10Y收益率相對淨國際投資頭寸(NIIP)佔GDP比重所示水平低估,且對政府債務率上升敏感度下降,市場隱含主權債務評級優於實際評級。一方面,歐央行「不惜一切代價」購債保障(TPI、OMT)是高債務國國債的重要背書。另一方面,歐元區國債的投資者結構逐步「本土化」,NIIP負債對象大多為區域内成員國,資金「外」逃隱憂較小。根據歐央行2021年以來的統計,與2021年第一季度相比,2025年第一季度歐元區主體持有的主要成員國國債佔存量的比重普遍上升,愛爾蘭、奧地利、希臘和葡萄牙較為明顯,部分可歸功於歐央行的量化寬松。截至2025年第一季度,葡萄牙、愛爾蘭、希臘、西班牙、意大利國債歐元區主體持有佔比位列前五,分别達到96%、95%、92%、89%、88%;德國、法國最低,為70%、73%。從這個角度而言,財政狀況和政治穩定性較差,且NIIP為負的法國國債收益率可能更容易受風險事件衝擊而修復低估。意大利相對NIIP佔比高估便和近年來政治動蕩局面有關。

文章來源:興業研究公眾號

(来源:财华社)