【IPO前哨】用友能否靠港股上市破解虧損困局?原創

【IPO前哨】用友能否靠港股上市破解虧損困局?

原創

日期:2025年7月7日 下午3:46作者:毛婷 編輯:Annie

以2024年收入計為中國最大企業軟件及服務供應商的A股上市公司用友網絡(600588.SH),也向港交所提交了上市申請。

按其A股現價12.83元人民幣計算,用友網絡的A股市值為438億元人民幣,今年以來的累計漲幅為19.57%。相比之下,其港股上市同行金蝶國際(00268.HK)現價14.72港元,相當於市值522億港元,約合477億元人民幣,今年以來股價累計漲幅高達72.57%。

按照用友網絡聘用的弗若斯特沙利文提供的報告,按2024年收入計,用友網絡為中國最大的企業軟件及服務提供商,市場佔有率約4.1%,而公司B則排名第三,市場佔有率約3.4%,財華社猜測,公司B為金蝶國際。

既然金蝶國際的市場地位明顯低於用友網絡,為何其市值卻反超呢?

用友網絡背景

該公司於1988年在北京成立,1998年發佈首款ERP產品。2001年起在上交所上市。2003年開始拓展海外市場。

到2024年12月31日,用友網絡在海外設有12家分支機構,累計服務1300多家海外客戶,其中有六成是海外本地客戶,四成是中企出海客戶,其客戶遍佈40多個國家和地區,主要包括亞太、歐洲及中東地區,是全球業務最廣泛的中國企業軟件廠商,也是海外業務收入規模最大的中國企業軟件廠商。

該公司提供包括雲服務及軟件產品在内的多種企業軟件和智能服務產品矩陣,以全面滿足各種規模的企業數智化轉型需求(從小微企業到大型綜合企業再到公共組織)。其雲服務主要包括用友BIP繫列產品、U9 cloud、暢捷通提供的產品及其行業特定解決方案。

用友BIP是其雲服務的核心平台,為企業數字化轉型與數智化運營提供全方位工具、能力和資源支持。此外,其推出了擁有BIP產品繫列,包括面向大型企業的YonBIP和面向中型企業的YonSuite。

其軟件產品僅支持本地部署和運行,主要面向大中型客戶,用於企業的財務管理、供應鏈管理、人力資源管理、生產製造管理、資產管理、項目管理、集團管控等核心業務場景,幫助企業在本地服務器上實現内部運營的數字化和流程化。

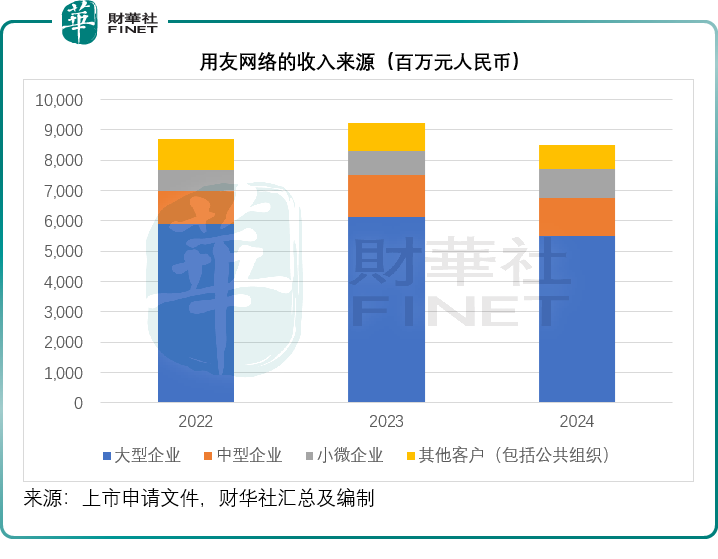

見下圖,大型企業客戶為其貢獻一半以上收入。

用友網絡的危機

企業軟件賽道本來就擁擠,而大型科技企業的加入,進一步加劇了該賽道的競爭。

在高端ERP(企業資源計劃)市場,用友網絡面臨著思愛普(SAP.US)等國際巨頭的強勢競爭,思愛普的RISE with SAP方案整合了AI助手、智能流程自動化和數據洞察功能,支持企業實現端到端的業務流程自動化,並從7月起將AI服務作為獨立模塊銷售,靈活的營銷模式吸引了更多高端客戶。此外,甲骨文(ORCL.US)等國際知名企業在全球企業管理軟件市場的技術累積和廣泛的客戶基礎,也對用友網絡在高端市場的拓展形成障礙。

大型科技巨頭阿里巴巴(09988.HK)、騰訊(00700.HK)、字節跳動等,通過技術優勢、豐富生態和個性化服務,對傳統辦公軟件供應商構成競爭。

阿里雲憑借強大的雲計算基礎支撐,能更好地滿足企業大規模數據處理和高並發訪問需求。阿里雲的通義大模型為釘釘等辦公應用提供了強大的AI支持,顯著提高辦公效率,此外阿里雲擁有龐大的生態夥伴體繫,以豐富的辦公場景拓展企業用戶的應用選擇範圍。

騰訊雲依託騰訊在通信和社交領域的優勢,為辦公軟件提供強大通訊能力,企業微信與微信打通,實現了企業内外消息無縫傳遞,傳統辦公軟件運營商缺乏這樣的社交生態支撐。騰訊混元大模型接入包括企業微信在内的多種業務場景,大幅提升了辦公效率和智能化水平。此外,騰訊擁有龐大的用戶群體,通過騰訊雲推廣辦公軟件,能快速觸達大量潛在用戶。

字節跳動的飛書主打中大型客戶市場,與釘釘、企業微信等產品在市場定位上形成差異化競爭,通過為中大型企業提供定製化解決方案,滿足其復雜的業務需求和管理流程,搶奪了傳統辦公軟件運營商在大型企業市場的份額。

在細分賽道,例如CRM(客戶關繫管理),已有更專門的運營商提供更專業的服務,以替代用友等全面解決方案供應商的作用。例如CRM細分領域的頭號廠商紛享銷客和銷售易,正將CRM融合AI,提升客戶體驗,以更靈活的方式吸引中小企業客戶。

用友網絡在國内的最大競爭對手金蝶國際,以中小型企業為主要目標群體,但是近年在拓展用友所面向的大型企業客戶方面也屢有斬獲。

2024年,金蝶雲▪蒼穹和金蝶雲▪星瀚作為面向大型企業的產品,合計錄得雲服務收入約13.04億元(單位人民幣,下同),同比增長32.9%,合同簽約金額約21億元,同比增長51.9%,蒼穹和星瀚雲訂閱ARR同比增長30.0%,淨金額續費率為108%。

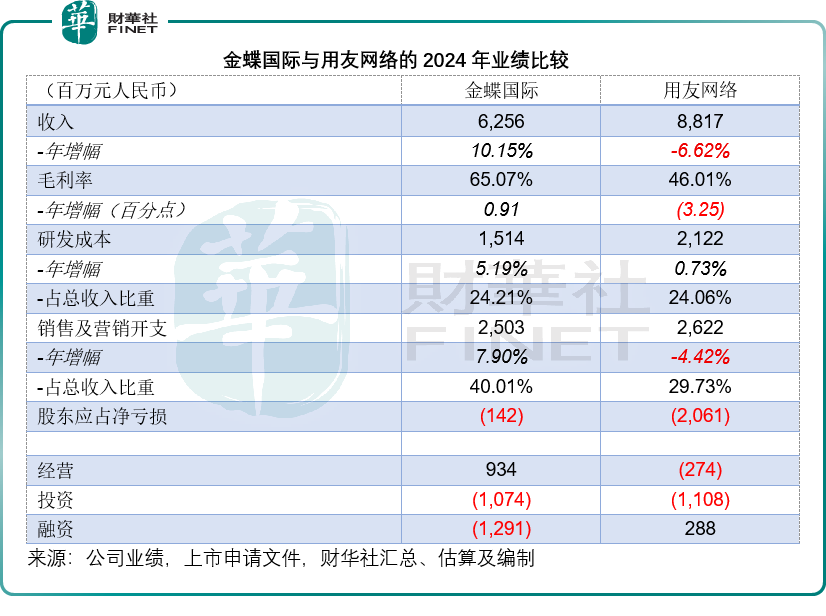

反觀用友,2024年大型客戶貢獻按年下降10.31%,至55.05億元。

業績倒退,財務狀況轉差

就雲服務而言,儘管用友網絡的收入規模仍然佔優,但是增長與盈利能力卻已出現倒退。

2024年,金蝶國際的雲服務收入為51.07億元,同比增長13.36%,毛利率按年提升0.85個百分點,至65.83%;而同期用友網絡的雲服務收入則按年下降3.46%,至68.04億元,雲服務毛利率按年下降2.08個百分點,至45.03%。

財華社留意到,不同於金蝶國際2024年虧損收窄,用友網絡最近兩年的業績年年倒退。其毛利率從2022年的55.03%下降至2023年的49.26%,再進一步下降至2024年的46.01%。而面對激烈的競爭,其研發投入和營銷投入也持續攀升,研發支出佔收入的比重從2022年的19.73%上升至2023年的22.31%,再進一步上升至2024年的24.06%;營銷支出佔收入的比重也從2022年的25.15%上升至2023年的29.05%,在進一步於2024年升至29.73%。

在收入得不到提升——2024年收入按年下降6.62%,至88.17億元,而毛利率持續下降,經營開支卻不斷攀升的壓力下,用友的2024年股東應佔淨虧損由2023年的9.67億元擴大至2024年的20.61億;經調整虧損由2023年的8.91億元進一步擴大至19.91億元。

用友於2023年和2024年均錄得經營活動淨現金流出,2024年的淨流出額更按年上升2.02倍,至2.74億元。

也因此,其2024年末的財務狀況進一步惡化。財華社留意到,用友的流動比率從2023年末的1.16倍惡化至2024年末的0.89倍,不到1倍,意味著其流動資產不足以覆蓋流動負債。其槓桿率(總資產與母公司擁有人應佔權益之比)也由2023年末的251.38%擴大至292.93%。赴港上市融資或成為其改善財務狀況的一個辦法。

未來計劃

對於產生虧損的原因,用友的解釋是:

1)招攬頂級客戶及與其合作的未實現利益;

2)提高產品成熟度的持續努力及投資;

3)研發計劃的大量前期投資;

4)銷售成本及運營開支增加。

其認為能通過以下舉措在未來實現收入增長:

1)抓住市場機遇;

2)持續創新,打造AI驅動的產品能力;

3)擴大客戶群,深化與現有客戶的關繫;

並通過以下方式提高毛利率水平:

1)交付方法的轉型;

2)加強標準化產品供應

3)深化生態繫統協作。

用友表示,其計劃通過赴港上市募資,用於:

1)前沿科技(包括AI)的研發和產品的叠代升級;

2)全球能力及體繫建設;

3)用於開發及升級生態夥伴合作平台以及智能一體化客戶運營平台;

4)潛在戰略投資及收購;

5)營運資金及其他一般企業用途。

然而,其業績顯然不及已在港上市的同行金蝶,對於未來的發展計劃,港股投資者會不會買賬呢?這存在很大變數。

(来源:财华社)

上一篇新聞

相關文章

- 前天

- 黃金賽道再添新軍,紫金礦業分拆國際金礦有何看點?

- 7月3日

- 【IPO前哨】石頭科技在港股市場能否改命?

- 7月2日

- 【IPO前哨】豪威集團憑啥成為「過江龍」?

- 4月23日

- 【IPO前哨】打印機廠商容大合眾轉戰港股,業績不佳分紅忙

- 4月7日

- 【IPO前哨】含著金湯匙出生,明基醫院業績穩增長

- 4月7日

- 再闖港股市場!「含科量」爆表的腦動極光仍需「補血」?

- 10月28日

- 【IPO前哨】百強縣走出的IPO,過度依賴供應商的交運燃氣,可期嗎?

- 10月9日

- 韓束、一葉子及紅色小象上半年收入倒退,上美集團再遞表,謀突圍!

- 6月2日

- 【IPO前哨】擋不住的新勢力!威馬汽車衝刺港股,會掀起怎樣的浪潮?

- 5月26日

- 【IPO前哨】明星基金加持,藥師幫能否開啓行業獨角獸之旅?