美團成雞肋?剖析Prosus減持原因原創

美團成雞肋?剖析Prosus減持原因

原創

日期:2025年6月25日 下午2:45作者:毛婷 編輯:Anna

騰訊(00700.HK)大股東Prosus(後者為南非報業集團Naspers分拆而來的科創投資公司),剛剛公佈了截至2025年3月31日止的2025財年業績。

有一點值得注意,Prosus的管理層在業績發佈會上透露,有意通過減持甚至清倉於美團(03690.HK)的持倉,轉投其他業務。

減持美團背後的原因?

Prosus及Naspers的首席執行官Fabricio Bloisi,在業績發佈會答問環節中表示:「我們最大的戰略是向那些能夠強化我們生態繫統的公司投入更多資金。考慮到美團在國際擴張方面的動向較少,我認為它在國際市場上獲勝的可能性較低。他們將面臨一些激烈的競爭。作為美團的股東,我感到失望,因為我認為他們失敗的風險增加了。因此,要在與我們生態繫統更相關的其他領域加大投資,我們可能會出售部分美團股票。例如,如果我們希望在拉丁美洲投資一些能強化生態繫統的業務,我們可能會出售部分美團股票,或者根據合理判斷出售全部股份,以便在這些業務上增加投資。如果在我們的某些生態繫統中存在比美團增長更快、更好的機會,我們就會抓住這些機會。」

他補充:「在我看來,美團的風險在於其國際擴張過度延伸、過於冒進。他們在香港市場表現不錯,首次在中東的投資也取得了一定成效,但現在他們正嘗試第二次中東擴張,同時還在開拓印度市場,也在嘗試進入拉丁美洲。怎麽說呢,相較於過去,我們如今對其國際擴張戰略的信心有所下降。」

今年5月,王興見巴西總統時曾表示,巴西是一個非常大的市場,擁有很大的潛力,可能對巴西外賣市場投資10億美元,被認為將威脅到巴西最早也是最大的外賣平台iFood。

有意思的是,iFood背後的金主就是Prosus,從Prosus的年報可以看到,該公司當前持有iFood的95.66%權益,兩年前才扭虧為盈。

更有意思的是,Fabricio Bloisi是巴西人,於一年前被任命為Prosus和Naspers集團的CEO。他就是來自iFood。2013年Prosus收購iFood後,他也進入了Prosus繫統,巴西外賣業務以及投資印度企圖在印度復製中國成功,就是他的倡議。

iFood VS.美團

誠然,面對京東(09618.HK)和淘寶閃購的競爭,美團的處境不太妙。最近,美團開始調整美團優選業務,或期望通過優化強化其盈利能力。

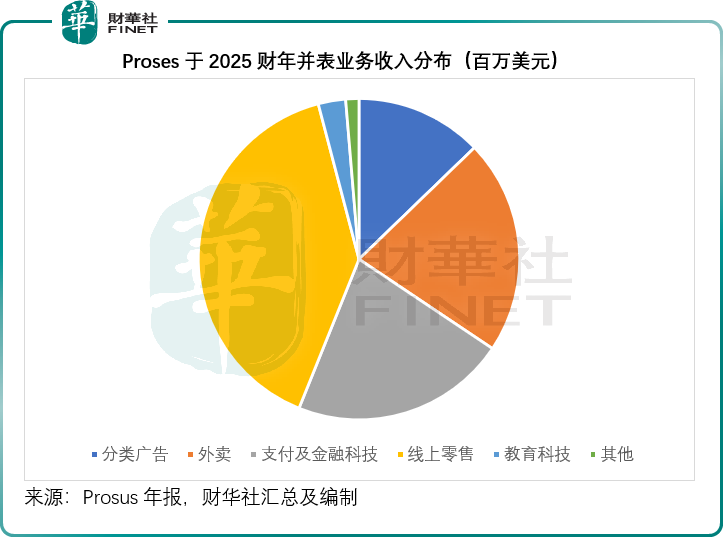

Prosus投資組合的並表業務大致能劃分為以下幾類:分類廣告、外賣業務、支付及金融科技、線上零售、教育科技等。2025財年,收入貢獻最大的業務分部為線上零售,貢獻了其電商業務總收入的39.82%,見下圖。

但是就利潤而言,外賣業務一躍成為Prosus僅次於分類廣告業務的第二大利潤來源。其2025財年業績顯示,分類廣告業務的經調整EBITDA按年增長41.44%,至3.14億美元;而外賣業務更是強悍,經調整EBITDA按年增長96.83%,至2.48億美元,綜合經調整EBIT按年大增225.37%,至2.18億美元,綜合經營溢利更扭虧為盈,錄得利潤1.59億美元,相較上年同期為虧損3百萬美元。

Prosus的外賣業務主要來自其投資的幾大平台,包括前文提到的iFood,持股27.4%的德國外賣平台外賣超人(Delivery Hero)和持股24.8%的印度外賣平台Swiggy。從持股比例可以看出,持有控製性權益的iFood地位更高。

2025財年,iFood表現亮眼,單量增長29%,收入增長30%,經調整EBIT更按年增長178%,至2.26億美元,其中外賣業務經調整EBIT增長71%,達到3.06億美元,經調整EBIT利潤率達到27%。

相比之下,美團截至2025年3月末止12個月收入按年增長20.41%,至3,508.73億元人民幣,約合488.86億美元,經調整EBITDA按年增長107.70%,至533.51億元人民幣,約合74.33億美元,高速增長主要得益於新業務虧損的收窄。

從收入和利潤規模來看,美團都遠比iFood優勝,但是從增長潛力來看,iFood可能正處於利潤增長起步期,未來仍有很大的可增長空間。

從盈利能力來看,我們留意到,Prosus整個外賣板塊的經調整EBITDA利潤率達到18.59%,較上年同期高出8.58個百分點;經調整EBIT利潤率達到16.34%,較上年同期高出10.86個百分點,其中iFood的經調整EBIT利潤率更達到27%,遠高於整體水平,也遠高於美團的利潤率,美團沒有提供EBIT數據,但是從其截至2025年3月末止12個月的經調整EBITDA利潤率來看,並沒有太大的優勢,按年上升6.4個百分點,至15.21%。

這可能是讓Prosus失望的原因。考慮到美團面臨的國内競爭加劇,而國際擴張可能仍需要投入資本淬煉,未來利潤率或將受壓。

Prosus的美團頭寸有多少?

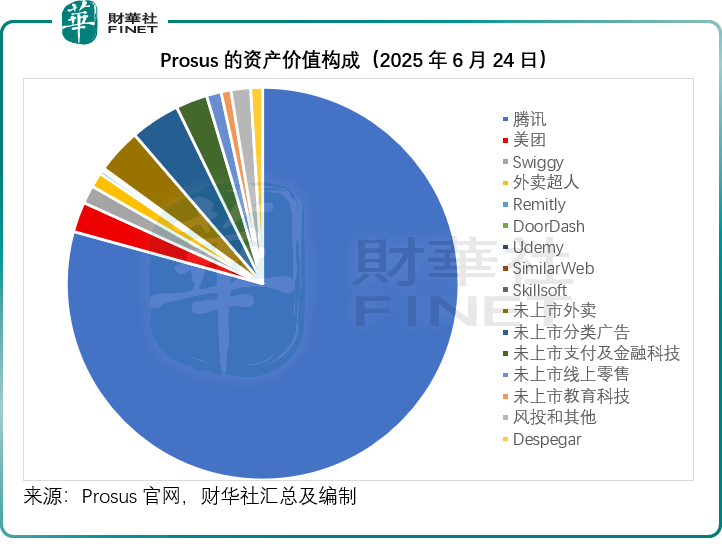

Prosus所持有的美團頭寸,我們猜測應來自騰訊於2022年向其股東分派的美團股份,當前其持有美團的2.575億股,大約相當於美團已發行股份數的4.21%,按美團6月24日的股價130.0港元計算,Prosus持有的美團市值約為43億美元,為其僅次於騰訊的第二大上市持倉,見下圖。

值得留意的是,Prosus未上市外賣業務(以iFood為主)的持倉價值比美團要高,達到64億美元,若通過減持甚至清倉美團套現來補貼巴西的外賣業務,意味著大幅度的擴張,只是不知道能帶來多大的協同效應。

結語

綜合來看,Prosus考慮減持美團股份這一決策,是基於對美團未來發展的多維度考量。一方面,美團在國内面臨京東、阿里繫本地生活等強勁對手的競爭,核心業務利潤率承壓,新業務造血能力仍待加強,且騎手保障成本上升等問題突出。

另一方面,在國際擴張進程中,美團雖在香港和首次中東投資取得一定成績,但後續的國際拓展面臨諸多挑戰,如在巴西市場與Prosus旗下iFood形成直接競爭,且其國際擴張策略成效仍待時間驗證,這與Prosus強化自身生態繫統的戰略方向有所背離。

反觀Prosus自身的外賣業務板塊,以iFood為代表表現亮眼,利潤增長迅速且利潤率較高,具有較大的增長潛力。從投資組合的戰略調整角度出發,Prosus通過減持美團股份,將資金重新配置到更能強化自身生態繫統的業務上,特别是加大對拉丁美洲等地區業務的投入,存在一定的合理性。

然而,美團在規模和收入體量上仍遠超iFood等平台,其在國内市場的根基深厚,且新業務虧損收窄也展現出一定的韌性。因此,Prosus減持美團股份這一行為最終能否達成其戰略目標,美團又將如何應對國内外競爭以及股東減持帶來的影響,二者在未來外賣及本地生活服務市場中的競爭格局將如何演變,都值得市場各方持續關注。

(来源:财华社)

相關文章

- 1小時前

- 首家!國泰君安國際拿下香港加密牌照,股價一度飙漲超100%

- 4小時前

- 【IPO前哨】斯坦德機器人赴港:小米是重要股東,業績增長亮眼

- 18小時前

- 2025新財富創富榜:AI瘋狂造富,張一鳴登頂,梁文鋒進前十

- 19小時前

- 香港零售餐飲股集體「深蹲」,消費疲軟下的生存突圍戰

- 19小時前

- 收入微降利潤增長!中國旺旺做對了什麽?

- 21小時前

- 【港股收評】三大指數集體反彈!教育股領漲,航運股回調

- 22小時前

- 精優藥業暴漲90% 背後的尷尬:單日狂飙難改「仙股」宿命

- 昨天

- 【IPO追蹤】撥康視雲今起招股,預計7月3日上市

- 昨天

- 伊以停火,油價暴跌!港A兩市油氣股遭重挫

- 昨天

- 【IPO前哨】派歐雲:PPTV姚欣創立,算力風口上「流血」狂奔