【IPO追蹤】在蘋果的「雙刃劍」下求生,藍思科技能行嗎?原創

【IPO追蹤】在蘋果的「雙刃劍」下求生,藍思科技能行嗎?

原創

日期:2025年6月23日 下午8:23作者:毛婷 編輯:Annie

近日,藍思科技(300433.SZ)實控人週群飛的資本版圖再迎關鍵節點——向港交所遞交上市申請順利通過聆訊,距離打通「A+H」雙融資平台,只差臨門一腳。這位從流水線打工妹蛻變為千億商業帝國掌舵者的 「湘妹子」,其開掛人生堪稱中國製造業創業者的典型勵誌範本,此次赴港上市更將其傳奇經歷推向新的資本叙事維度。

若今年成功在港交所上市,藍思科技將成為繼寧德時代(03750.HK)、海天味業(03288.HK)、恒瑞醫藥(01276.HK)等之後,今年又一家A+H股千億上市公司。

藍思科技赴港上市的資本動作背後,仍有三大現實問題值得審視:其一是對蘋果的深度依賴是否已構成結構性風險?其二是在智能手機及電腦結構件及模組主業之外,第二增長曲線是否已形成實質突破?其三是川普大棒亂揮之下,面臨哪些不確定性風險?

蘋果是把「雙刃劍」

藍思科技的崛起與蘋果(AAPL.US)緊密相連。

2006年,藍思科技成功切入蘋果產業鏈,當時的蘋果正處於iPhone初代產品即將問世的前夕,對高品質玻璃蓋板有著極高需求,藍思科技憑借在玻璃加工領域的技術積累,為iPhone提供了優質的視窗防護玻璃。

自初代iPhone起,藍思科技深度參與蘋果每一代新產品的研發和生產。

在技術創新上,藍思科技是率先將玻璃、藍寶石、精密陶瓷等材料應用於高端智能終端的公司之一,契合了蘋果對新材料應用的探索。

例如iPhone 5s上的藍寶石Home鍵蓋板,藍思科技攻克了藍寶石材料加工難題,實現大規模量產供應,助力蘋果產品在外觀和質感上獨樹一幟。

在產能與製造規模上,藍思科技持續擴張,配合蘋果全球供應鏈的產業佈局,在湖南、廣東等地建立大規模生產基地,產能逐年攀升,為蘋果的海量訂單提供堅實保障。

這種深度綁定讓藍思科技實現跨越式發展,在深交所創業板上市前,藍思科技的營收達到百億元級别(按中國會計準則),淨利潤也水漲船高,2014年扣非歸母淨利潤有6.7億元(單位人民幣,下同)。

在2015年深交所創業板上市之後,藍思科技借助資本市場的力量,進一步鞏固與蘋果的合作,營收繼續高速增長,於2024年,其收入達到699億元(按國際財務報告準則),經調整淨利潤達38億元,其中蘋果貢獻了約567億元的收入。

然而,對蘋果的過度依賴,隱憂逐漸浮現。

自2006年以來,藍思科技也拓展了許多業務與合作夥伴關繫,包括小米(01810.HK)、特斯拉(TSLA.US)、三星、華為、OPPO、vivo、寧德時代、蔚來(09866.HK)、理想(02015.HK)、比亞迪(01211.HK)、谷歌(GOOG.US)等等。

即便如此,蘋果依然是其當仁不讓的最大客戶,於2024年佔了藍思科技總收入的49.5%,並通過「買售模式」,一直是藍思科技的前五大供應商。

蘋果要求包括藍思科技在内的供應商從蘋果本身購買用於製造其產品的原材料和組件,以便對採購過程進行總體控製,並更好地控製原材料的成本和質量,因此,隨著蘋果貢獻的增加,藍思科技在蘋果的採購也在增加。

在過去,蘋果是藍思科技的最大供應商。

但是到2024年,這一狀況發生了轉變:蘋果的產品需求下滑,影響了藍思科技的相關收入增長。

IDC的數據顯示,2025年第1季,蘋果在中國市場智能手機的出貨量進一步下降,市場份額也從上年同期的15.6%下降至13.7%。儘管5月iPhone市場份額重回中國市場第一,主要得益於iPhone 16繫列的降價,只是在同行競爭激烈的背景下,不知道降價所帶來的推動力能否持續。

不過更大的隱患在關稅和產業鏈轉移問題。

特朗普從2025年開始對其貿易夥伴實施關稅,藍思科技表示當前的額外美國關稅影響可控,但是更可怕的在後頭,特朗普向蘋果施壓,要求其將產業鏈搬到美國,同時特朗普的振興美國產業政策,可能會令藍思科技的更多客戶改變其當前的供應鏈模式,這將對其構成重大影響,尤其考慮到蘋果佔了其總收入如此大的比重。

藍思科技的自救之路

藍思科技積極拓展其他業務和合作夥伴關繫,包括佈局智能汽車業務,圍繞智能駕駛艙研發生產車載電子玻璃及組件、中控屏、儀表盤、B柱、C柱、充電樁、動力電池結構件等產品。已與超過 30 家國内外新能源汽車及傳統豪華汽車品牌建立合作關繫。

同時,藍思科技也在智能穿戴領域,包括智能手表、AR/VR等AIoT品類提供玻璃、藍寶石、陶瓷、金屬等一站式供應與組裝服務,並在人形機器人、AI眼鏡/XR頭顯、智慧零售設備等新興領域積極佈局。

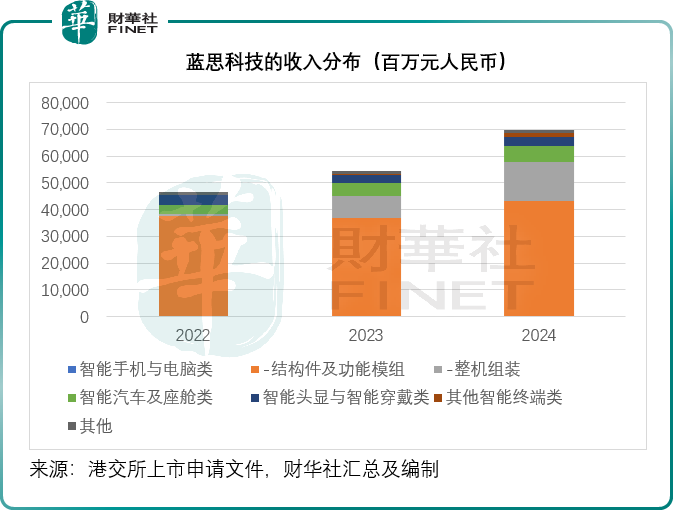

財華社留意到,2023年和2024年,其整機組裝的收入明顯增加,見下圖,應主要來自小米的整機組裝大單。2024年,小米貢獻的收入或為163.28億元,佔其總收入的23.4%,應是藍思科技僅次於蘋果的第二大客戶。

由於小米的訂單也採用「買售模式」,於2024年,小米一躍成為藍思科技的第一大供應商,交易金額達143.73億元,佔藍思科技總銷售成本的24.1%。

需要注意的是,儘管小米作為合作夥伴的交易規模在上升,但是從毛利率表現來看,小米訂單的毛利率表現似乎並不如蘋果。

就2024年的業績為例,供應蘋果為主的智能手機與電腦類結構件及功能模組業務毛利率維持17.97%的水平(過去三年的毛利率均在17%以上),而小米或為主要客戶的整機組裝業務毛利率只有1.26%。因此,就算能夠通過整機業務拓展,藍思科技或未必能確認與蘋果相當的利潤。

不過,智能頭顯、智能穿戴和其他智能終端類的利潤拓展空間似乎不俗,在2024年均實現高於過往的利潤率,若在科技研發方面進一步拓展,或可能帶來豐厚的利潤。

為此,藍思科技計劃通過港股上市來實現其目的。

未來應對

目前,藍思科技面對的最大問題是:對單一客戶的過度依賴,國際貿易保護措施,產能和研發水平的提高。

截至2024年12月31日,藍思科技在中國、越南和墨西哥擁有九個工業園區和研發基地,包括位於東南亞的海外生產基地,以及位於中國香港、美國、日本及韓國等地的海外辦公駐點。

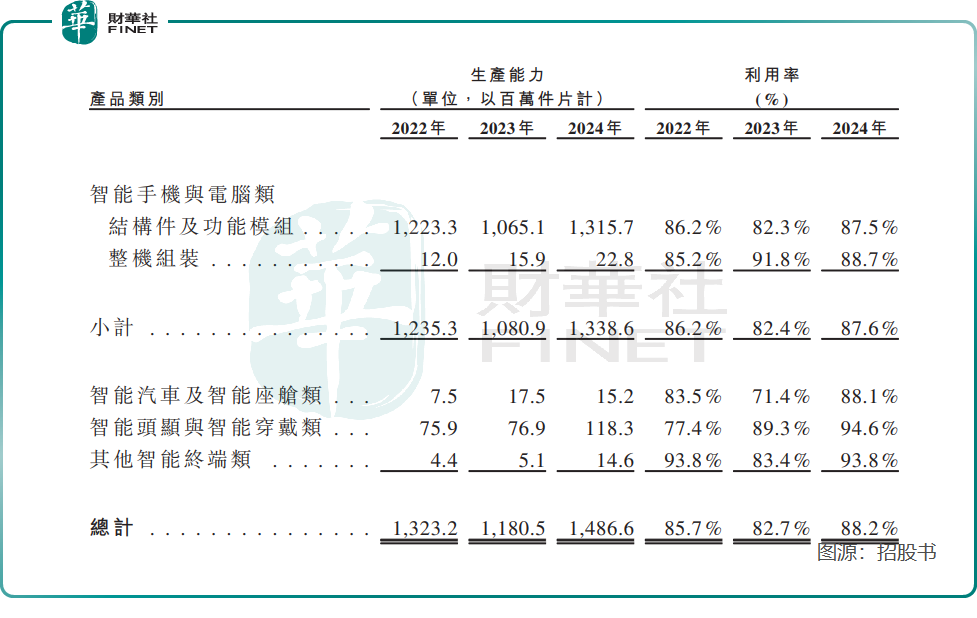

2024年末,藍思科技的智能手機及電腦類結構件和功能模組的產能利用率為87.5%,整機組裝為88.7%,智能汽車及智能座艙類產能使用率為88.1%,智能頭顯和智能穿戴類的產能使用率為94.6%,整體來看,該公司的2024年末整體生產能力由上年的11.81億片,擴大至14.87億片,而產能使用率則由上年的82.7%進一步上升至2024年的88.2%。

為此,藍思科技計劃通過在港交所IPO,將募集所得的款項用於:豐富與擴展其產品和服務組合,探索產品的其他應用場景;擴大其全球業務佈局,提升全球產能,增強全球交付能力;提升垂直整合智能智造能力;營運資金及其他一般企業用途。

結語

從「打工妹」到「千億掌門」,週群飛與藍思科技的故事既是一部製造業逆襲史,也是中國供應鏈與全球科技巨頭共生博弈的縮影。

如今藍思科技叩響港交所大門,試圖以A+H股雙資本平台破局「蘋果依賴症」,佈局智能汽車、AIoT等新賽道。這其中,既有整機組裝業務毛利率承壓的現實挑戰,也藏著智能頭顯等新興領域的利潤曙光。

當產業鏈轉移與關稅陰雲疊加,這家靠玻璃蓋板崛起的企業,正用全球化產能佈局與技術研發投入,改寫命運,期望從「依附者」變為「破局者」。

藍思科技能否在資本市場的助力下穿越週期?我們拭目以待。

(来源:财华社)

相關文章

- 11分鐘前

- 【IPO前哨】毫米波雷達龍頭承泰科技:依賴比亞迪的「甜蜜」與隱憂

- 3小時前

- 【IPO追蹤】上市首日暴漲42%!佰澤醫療能否打破「高開低走」魔咒?

- 6小時前

- 【IPO追蹤】又一家生物科技上市!藥捷安康已飙升逾73%

- 6月20日

- 【IPO追蹤】IFBH開啓招股,引入瑞銀等11名基石投資者

- 6月20日

- 【IPO追蹤】雲知聲今起招股,預計6月30日上市

- 6月20日

- 【IPO追蹤】引入石藥集團為基石投資者,泰德醫藥今起招股

- 6月20日

- 【IPO前哨】又迎A股赴港!宇信科技溢利連增,為何仍有質疑?

- 6月19日

- 週六福的「黃金夢」,光環下遍地雞毛

- 6月18日

- 【IPO追蹤】投資者陣營豪華,聖貝拉今起招股

- 6月18日

- 【IPO追蹤】引入羅湖投資等基石,週六福今起招股,樂於派息