外匯商品丨美聯儲降息窗口仍開啓,但内部分歧加大——評美聯儲6月議息會議

外匯商品丨美聯儲降息窗口仍開啓,但内部分歧加大——評美聯儲6月議息會議

日期:2025年6月20日 上午9:36作者:興業研究 編輯:Annie

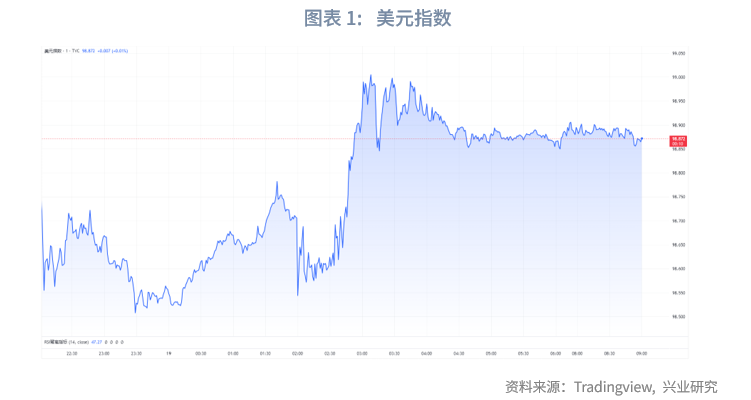

北京時間6月19日淩晨美聯儲公佈6月議息會議結果,如期按兵不動,聯邦基金目標利率上限維持4.5%。議息會議結果公佈後美元指數、美債收益率日内走高,美股小幅收跌,黃金先跌後漲,市場對美聯儲2025年降息預期穩定於2次(共50bp)。

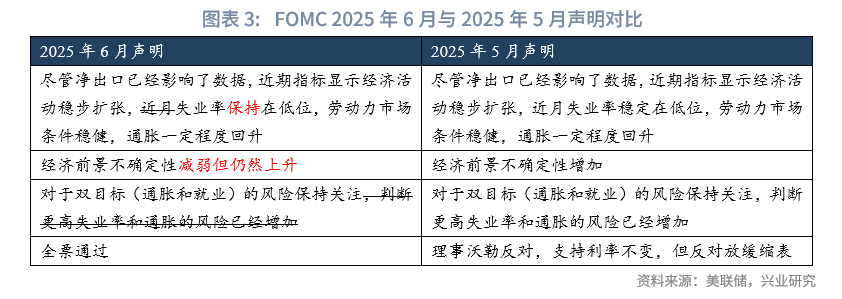

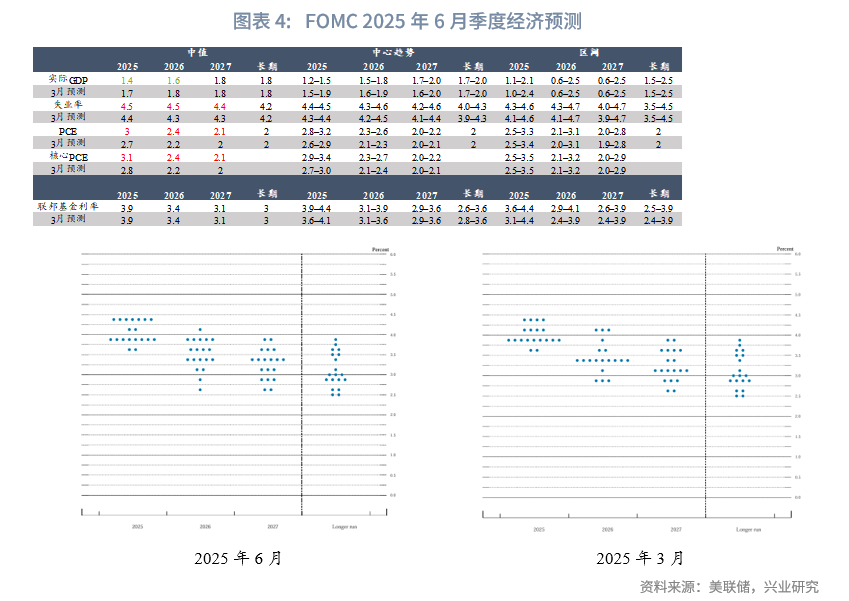

本次議息會議聲明措辭略有改動,對經濟前景不確定性的判斷由「增加」改為「減弱但仍然上升」;删除了「判斷更高失業率和通脹的風險已經增加」。在部分關稅暫停背景下,美聯儲對於經濟前景的擔憂有所下降但持觀望態度。本次季度經濟預測進一步調低了增長預測、調高了失業率和通脹預測,突顯了美聯儲對於滞脹的擔憂。儘管點陣圖中樞沒有變化,但委員們的分歧加大。

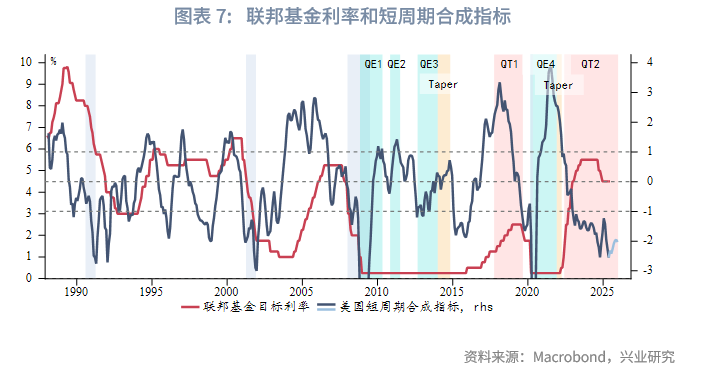

就美聯儲雙目標而言,我們預計下半年勞動力市場將溫和降溫,支持美聯儲降息。美聯儲降息的主要製約因素來自關稅帶來的再通脹風險。不過即便在高關稅情景下(平均關稅25%),短週期合成指標顯示美聯儲的降息窗口並未完全關閉。下半年美聯儲有望兌現1~2次降息。

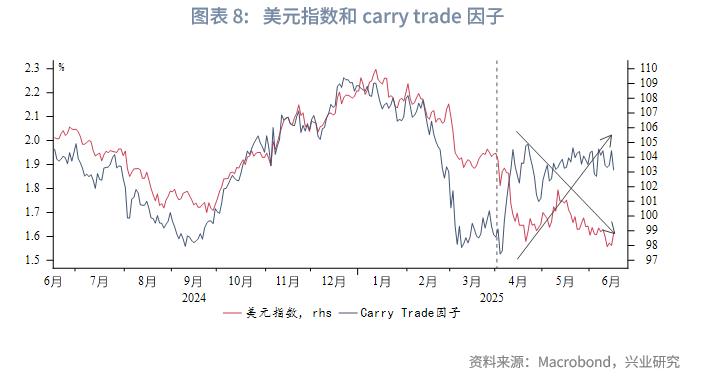

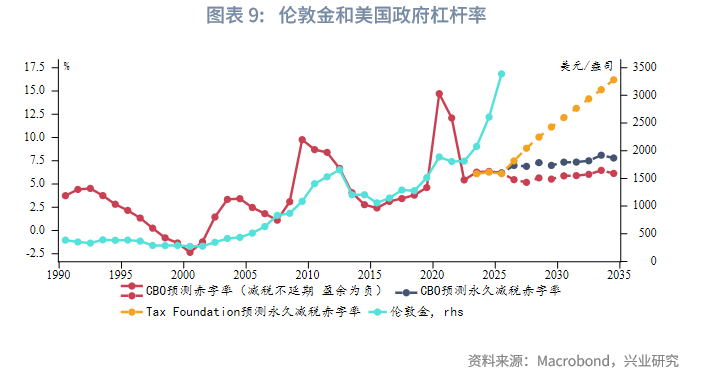

美債在第三季度面臨再通脹、供給衝擊等利空因素,下半年10Y收益率有衝擊5%的可能。美債期限利差對美元形成負反饋,美元指數短線超跌企穩後,下半年仍有進一步貶值空間。黃金當前正處於調整窗口期,第三季度美國債務上限提高有望觸發黃金新一輪上漲。

事件:美聯儲如期按兵不動

北京時間6月19日淩晨美聯儲公佈6月議息會議結果,如期按兵不動,聯邦基金目標利率上限維持4.5%。議息會議結果公佈後美元指數、美債收益率日内走高,美股小幅收跌,黃金先跌後漲,USDCNH夜盤逼近7.20。19日USDCNY中間價報7.1729,較前一交易日調低32pips(人民幣升值方向)。市場對美聯儲2025年降息預期穩定於2次(50bp)。

一、美聯儲議息會議要點

本次議息會議聲明措辭略有改動,對經濟前景不確定性的判斷由「增加」改為「減弱但仍然上升」;删除了「判斷更高失業率和通脹的風險已經增加」。可見美聯儲對於經濟前景的擔憂有所下降。

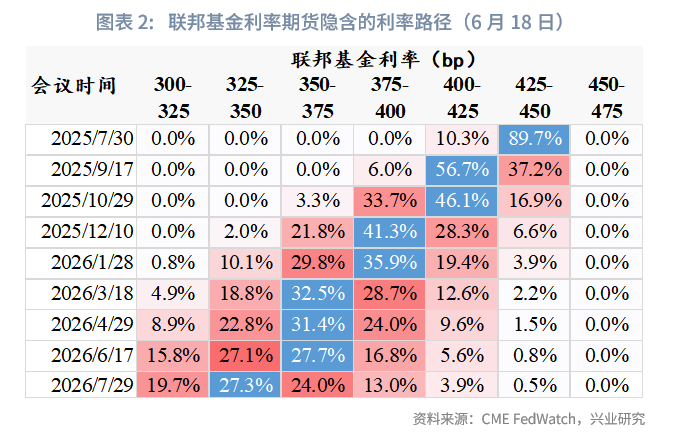

本次季度經濟預測下修了今明兩年的經濟增長預期,調高2025年~2027年的失業率和通脹預測。這在很大程度上反映了美聯儲對於滞脹風險的擔憂。儘管此次點陣圖的2025年中樞沒有變化,依然隱含兩次降息(50p),但支持年内不降息的委員達到7人,較上次的4人明顯增加。點陣圖隱含的2026年降息幅度仍為50bp,但委員們的預測更為離散。

新聞發佈會主要内容:

● 關於經濟衰退:勞動力市場保持韌性,各項指標都處於健康水平。實際薪資增速以健康的方式增長,與2%的通脹水平一致。並沒有看到經濟走弱的信號。

●關於通脹:前三個月通脹的走弱很多程度上受益於核心服務通脹走低。目前關稅對於通脹的影響沒有想象中顯著,但這是因為企業仍在銷售存貨。企業最終會將關稅全部或部分轉嫁給消費者,但這需要一些時間。

●關於經濟不確定性下降:關稅的不確定性在4月達到了高峰,此後已經下降。聲明只是承認了這種變化,不確定性減弱了,但仍然很高,這是準確的陳述。

● 關於利率:目前點陣圖的分歧是因為委員們各自不同的經濟預測和觀點。現在處於「迷霧時期」,隨著時間的推移,會更加了解通脹的走向,差異將變得更小。

● 關於財政政策:將財政政策視為完全外生性的,目前沒有討論法案的内容,因為法案還在演變中。可能在下一次會議前將財政政策的影響包含進來。

● 關於連任:不予置評。

● 關於政策框架審議:包括兩部分,一部分反映在聲明中,這將在夏末完成並宣佈。另一部分是溝通工具和實踐,將在今年秋季的會議上完成,季度經濟預測(SEP)是其中的一部分。

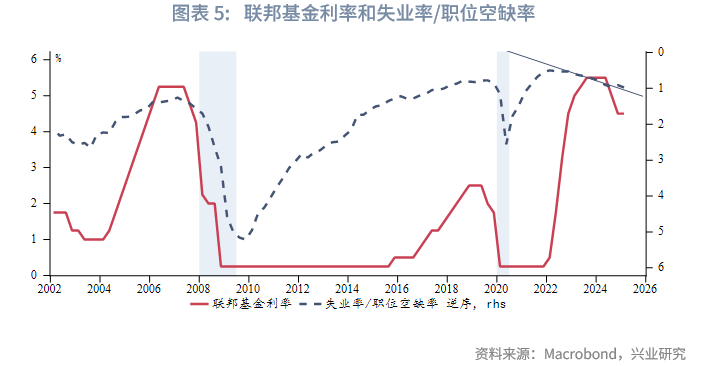

二、再通脹壓力下,降息窗口仍未完全關閉

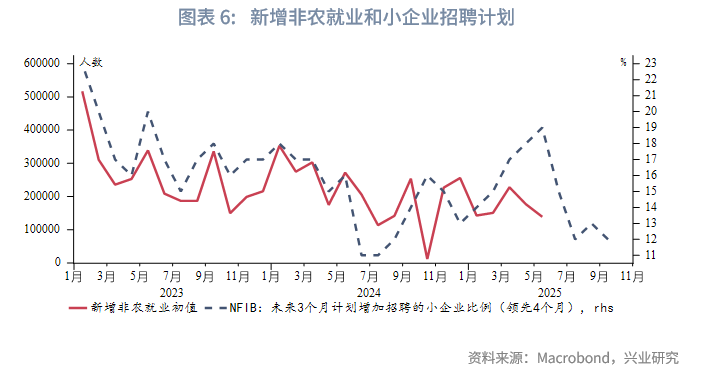

就勞動力市場而言,仍處於溫和降溫的軌道。領先指標顯示下半年勞動力市場可能進一步降溫,新增非農就業人數或持續低於20萬人。美聯儲降息的主要製約因素來自於關稅帶來的再通脹風險。美聯儲理事沃勒[1]假設了兩種關稅情景:(1)低關稅情景,即美國進口商品的平均關稅為10%。(2)高關稅情景,即美國進口商品的平均關稅為25%。低關稅和高關稅情景對應的PCE峰值分别為3%和5%。我們測算的兩種關稅情景下對應的年内CPI峰值分别為3.6%~5.3%,與沃勒的預測較為接近。

在我們構建的美國短週期合成指標中,基於5月開始CPI出現反彈、其他條件不變,即便在高關稅情景下(平均關稅25%),指標讀數為-2左右。通常指標讀數回到-1以上美聯儲才會暫停降息;當指標讀數在-1以下時,美聯儲通常處於降息週期。換言之,溫和再通脹壓力下,下半年美聯儲降息窗口並未完全關閉。同時考慮到勞動力市場降溫、庫存週期進入主動去庫存、市場降息預期高企等因素,美聯儲有望在下半年降息1~2次。

三、後市展望

當前市場對於美聯儲下半年的降息期待較高,美債收益率下行動力不足,相反,收益率在第三季度面臨再通脹、供給衝擊等利空因素,下半年10Y收益率有衝擊5%的可能。儘管美元利差保持相對優勢,但美元指數走勢與利差脫鈎,美債期限溢價上行對美元匯率形成負反饋。美元指數短線超跌後有所企穩,但年内面臨美國財政赤字惡化的負面影響,仍有進一步貶值空間。黃金當前處於調整窗口期,但中東緊張局勢限製了金價再度下探的空間。第三季度美國債務上限提高可能觸發黃金新一輪上漲。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 15小時前

- 【大行報告】德勤:料2025年全年香港新股80只,集資2,000億港元

- 23小時前

- 【大行報告】安本:美聯儲今年或只減息一至零次,看好歐洲和中國股市

- 昨天

- 【大行報告】普徠仕2025年中投資展望:去全球化及關稅衝突下的投資機遇

- 前天

- 【大行報告】安聯:聯儲局6月料按兵不動 貿易政策陰霾持續籠罩未來利率走向

- 6月16日

- 【大行報告】景順:料政策利好助推經濟,超配中國股票投資者受益

- 6月16日

- 【大行報告】德勤:逾四成家族辦公室正推動技術戰略 以促進數字化轉型

- 6月16日

- 東南亞研究 | 關注中東局勢升溫和港元流動性收緊風險對香港市場的影響——香港金融市場週報(20250609-0613)

- 6月13日

- 外匯商品丨美元低波動,非美高彈性——2025年人民幣匯率中期展望

- 6月12日

- 固定收益丨資管機構加碼信用債配置並拉長久期——2025年5月債市機構行為點評

- 6月10日

- 【大行报告】普徠仕:料短期內聯儲局不會以減息的形式出手托市