警惕外卖补贴背后的产能过剩问题

文 | 思辨财经

在今年轰轰烈烈的外卖大战中,许多朋友(尤其餐饮从业者)对此抱以相当积极的态度,逻辑也非常简单,京东以补贴重打价格战,商家必然可享受“补贴红利”。在此“红利”影响下,餐饮业的CFO们都在忙不迭修改企业财务模型,行业中一时弥漫着乐观向上的气氛。

本文我们可能要给大家泼冷水了,以补贴打响的价格战短期内确实可以提高总需求,给行业带来久违的繁荣感,但假若商家以当前数据对未来进行规划,其后(尤其补贴停止后)可能会有更大的麻烦,因此我本人对此番价格战是非常警惕的。

本文核心观点:

其一,对用户端的补贴极有可能会扭曲企业正常的发展路径,结果就是未来产能被动过剩,商家承担后果;

其二,当前本地生活业所迫切的,并非是用户补贴来提振需求,而是优化和调整企业经营成本,做好此部分门槛更高;

其三,劝告商家此时多冷静。

对用户补贴恐导致产能过剩

开篇观点许多朋友可能会不服,甚至会嗤之以鼻,为了充分证明我们的“反直觉”是科学的,我们会从经济模型和实例两方面进行论证。

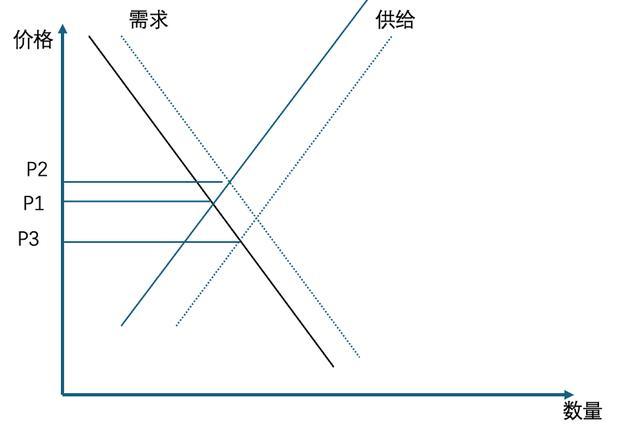

“供需关系决定价格”乃是经济学一大常识,在上图中我们标注为P1。补贴打响价格战后,会引入新的需求(不点奶茶的开始喝了,自己做饭的也点外卖了),此时需求曲线开始右移,线下企业扩张相对滞后(门店建设需要时间),此时价格中枢开始上行到P2。

此时一方面消费者确实会享受补贴福利,另一方面随着价格中枢的上移(商家开始有不同程度涨价行为),消费者的获得感会慢慢减弱。

对于企业来说,需求端的扩张和价格中枢的上移(店铺流水放大)会让管理层重燃扩张之雄心,简单来说就是加速增加产能(线下开店节奏加快),以重新平衡供需关系,理想状态当然是:门店扩张——价格中枢回落到最初的P1——企业收获规模效应的利润。

但在现实中,补贴带来的是冲动消费和福利敏感型用户,待补贴撤去之后(这几乎是确定的),总需求大概率会回落到初始阶段水平,而此时产能已经扩张,价格中枢将回落到P3,如连锁餐饮企业蛙来哒调研显示,超30%消费者仅因优惠下单,无品牌忠诚度。

也就是说,补贴行为带来短期需求的增加,可能会扭曲企业正常的发展路径,在非理性行为支配下提高对未来预期,最终会改变行业应有的发展路径,代价将会是十分惨痛的(行业要经历残酷的去产能周期)。

该理论在宏观经济分析中几乎是常识,但在微观分析中由于主观思维的介入,每每与人讨论此观点时,总要花大量时间去说服对方,接下来我们对该理论进行实证。

现制饮品业(包括咖啡和茶饮)可谓是近几年最热门的赛道之一,无论是一级还是二级市场对此都给予极高的热忱,今年以来该赛道企业也成为IPO重点领域。

资本高调介入之后,为了快速教育市场,打开增长的天花板,企业纷纷祭起最凶残的价格战,9块9喝咖啡和奶茶又重新回归。

一些企业就一手打价格战,一手高速扩张,希望用低价提高获客能力,并以规模效应获得高估值(库迪咖啡两年扩张1万家门店,破了行业增长记录),然而在现实中一切并非那么尽如人意:

1)相比于非理性的扩张激情,补贴带来的需求增长是骨感的,随之而来的是企业经营成本的剧烈上升,如瑞幸在2023年重新开启新战略(门店扩张+低价补贴), 其后同店销售以及经营利润均遭遇了严峻的挑战(2024下半年后才逐渐改善),库迪咖啡虽以低价和高速扩张起家,但2024年也遭遇了相当大的挑战(门店关店量增加);

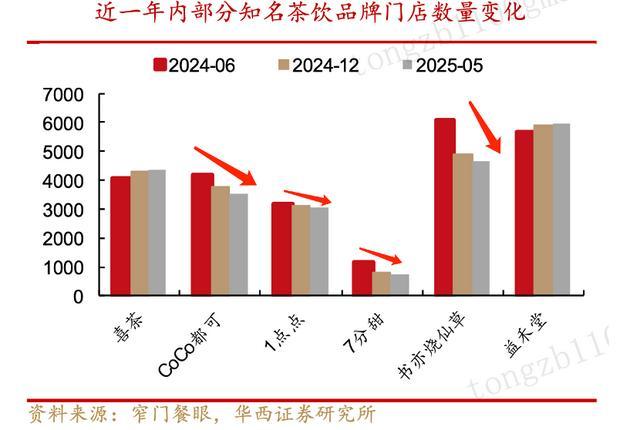

2)补贴换扩张本质上沦为资本游戏,中小商家会因财力问题被迫出清,这在奶茶领域更为明显,下图所示代表性茶饮企业的门店都在收缩门店规模,这是非常值得警醒的,如果说补贴会扭曲企业的正常发展路径,那么资本的介入就入会放大此“扭曲度”。

虽然京东外卖的补贴大战乃是平台行为,与现制饮品企业补贴主体不尽相同,但两者在逻辑推导方面几乎是完全一致的:均会扭曲企业的正常发展路径,干扰行业正常经营秩序,负面影响是非常之大的,且持续时间会相当之久。

相较于实体零售,本地生活是非常特殊的(产品即时销售,无法库存化),这也使得一旦产能过剩,企业几乎无转圜余地,对用户端的补贴要慎之又慎。

成本结构优化最迫切

阅读上述内容之后,许多朋友仍然会有几分疑虑,如今”反内卷“已经成为一大潮流,平台型企业在此的有效作为应该在何处呢?除了对消费者补贴打价格战还有什么呢?

行业真正的痛点往往迥异于舆论热搜,在上图中我们可以非常清晰看到:

餐饮行业三分之一经营负担为固定成本(原材料+房租物业+人工),且有放大之势(外卖费用甚至不是主要和次要矛盾)。

对于餐饮企业(包括整个本地生活业),当前最迫切的乃是优化其成本结构,遏制固定成本的上涨势头,缓解从业者的成本焦虑。

站在财务分析角度,就需要平台能够在商业模型方面进行创新,以优化成本结构,如美团与品牌餐饮连锁企业合作推出的“品牌卫星店”,乃是只经营外卖的餐饮品牌门店模型(改变堂食和外卖混合经营这一原有模式),省去门店成本,企业的经营负担也会随之减轻,对于餐饮企业,也可借规模效应摊薄了固定成本。

业内人士曾指出,目前餐饮营销费用包括广告、团购、充值等多项,企业在营销方面的费用约占营收的5%-10%。

如自2024年10月开始,美团积极简化商户营销,调整对营销工具从流量推荐机制(弱化营销活动因素,精简营销活动、增加营销支出管控工具,优化活动规则),弱化营销活动方面(剔除商家店铺中“活动丰富度”评分模块,取消首页商家列表中“满减”和“折扣菜”优惠展示标签,增加“随机用户评价”),并减少了“满减配送费”“店外发券”等6项营销活动。

既然“反内卷”的核心在于调整和优化商家的成本结构,以切实提高行业的经营效率,但为何行业竞争多会从对用户端打响,鲜有上述手段呢?原因也是非常简单:

其一,相较于优化商家成本,对用户端补贴的门槛更低,如京东以对用户补贴打外卖大战,其目的乃是短期提高平台的流量规模,打的是流量主意,但对商家进行成本优化则是建立在足够的规模和体量之上的(如美团),此时京东需要的“起量”,以方便招商,尚不到优化成本的时候;

其二,对用户端的补贴成本可以对商家转移,根据相关媒体披露京东外卖最初对用户的补贴乃是与商家五五分成(各占50%),但近期调整到了三七开(商家承担70%以上),平台所承担的成本并未所标榜的那么高,企业的经营成本也未有想象的那般低;

轰轰烈烈的外卖大战基本赛程过半(京东已经开始调整补贴比例),如果说在上个阶段商家和用户都薅到了想要的羊毛,应该十分感谢京东,但在下半场我建议商家按住蠢蠢欲动的扩张心,以审慎的态度预测财务报表,切不可被前期的数字所迷惑,以免追悔莫及。

(来源:新浪科技)