50億美元授權合作!石藥集團股價起飛,兩日漲超19%!原創

50億美元授權合作!石藥集團股價起飛,兩日漲超19%!

原創

日期:2025年5月30日 下午2:31作者:瓶子 編輯:Anna

繼上周三生制藥(01530.HK)與輝瑞達成首付款高達12.5億美元的全球獨家開發權協議,刷新國内創新藥BD合作首付款紀錄後,石藥集團(01093.HK)于5月30日再傳捷報——正在磋商三項授權及合作項目,潛在交易總額逼近50億美元大關。這一連串的重磅交易在資本市場掀起新一輪熱潮,持續點燃醫藥行業的創新激情。

5月30日,截至發稿,港股醫藥板塊逆勢上漲。其中,復星醫藥(02196.HK)因自研新藥蘆沃美替尼片雙適應症獲批上市的利好催化,大漲9.36%;緊隨其後的是石藥集團,漲幅達7.74%。加上29日股價大漲11.73%,兩日累計漲幅達19.5%,領跑醫藥板塊。

拉長周期看,今年以來,石藥集團股價持續走強,尤其是5月中旬以來股價加速上行,年内累計漲幅已超7成。

5月30日,石藥集團發佈一份關于潛在授權及合作的公告。

公告顯示,石藥集團目前正與若幹獨立第三方就三項潛在交易進行磋商,涉及有關集團若幹產品(包括表皮生長因子受體抗體藥物偶聯物(EGFR-ADC)及由集團技術平台開發的其他藥品)在開發、生產及商業化方面的授權及合作。

公告指出,每項潛在交易項下,可能應付予集團的潛在首付款、潛在開發里程碑付款及潛在商業化里程碑付款,合計可能達到約50億美元。三項潛在交易中的其中一項目前已處于後期階段,預計將于2025年6月完成。

事實上,在當前環境下,對外授權已成為很多中國藥企「出海」的主要方式之一。

有業界人士稱,此次合作若順利落地,將有助于石藥集團進一步拓展海外市場。此外,通過授權合作,授權費收入也將直接增厚公司業績,為研發管線推進、產能擴張及市場推廣提供彈藥。

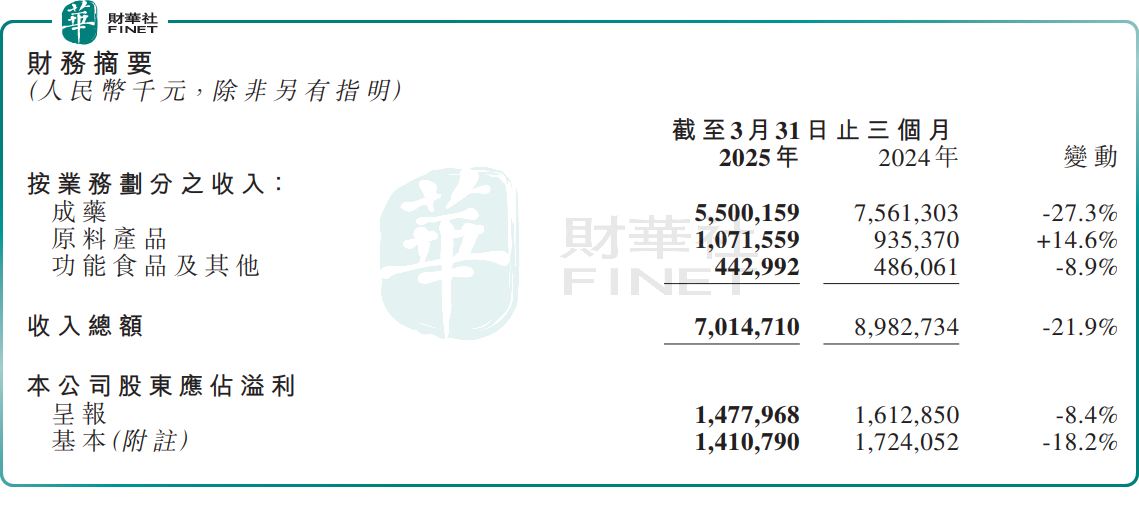

客觀來講,石藥集團業績表現並不穩定。5月29日,石藥集團公佈了2025年一季度的成績單,其營收和淨利潤雙雙下滑。

石藥集團是一家集研發、生產和銷售為一體的創新驅動型制藥企業,其業務版圖主要涵蓋三大領域:一是成藥業務,專注于神經系統、抗腫瘤、抗感染、心血管、呼吸系統、消化代謝等多個治療領域的藥品研發、生產及銷售,以及授權費收入;二是原料業務,主要聚焦于維他命C和抗生素的生產;三是功能食品及其它業務,涵蓋咖啡因產品等。

值得一提的是,近幾年來,受「集採」、國家醫保藥品目錄内藥品的價格調整等行業政策的持續影響,石藥集團業績承受巨大壓力。

今年一季度,石藥集團業績依舊承壓,其收入70.15億元(單位人民幣,下同),同比下滑21.9%;歸母淨利潤為14.78億元,同比下滑8.4%。

關于業績下滑的原因,主要在于部分產品由于「集採」等因素,產品價格下降,導致了公司的核心業務——成藥承壓。期内,成藥收入55億元,同比下滑27.3%。

不過,在公告中,石藥集團強調,集團近年積極推動產品的國際化進程,並進一步加強對外授權佈局,授權費收入于本期實現快速增長。這一增長不僅部份抵銷藥品銷售收入下滑的影響,亦有望于未來為成藥業務帶來新的增長動力。

展望後市,雖然石藥集團業績依舊疲軟,但隨著更多產品授權合作落地,機構對其未來持樂觀態度。

花旗發表研報指,石藥集團首季表現疲弱,收入按年下跌21.9%,盈利亦下跌8.4%,管理層預期今年其餘季度都將實現按季增長,集團公佈正與獨立第三方就三項潛在交易進行磋商,涉及旗下產品的開發、生產及商業化授權及合作。

花旗稱,基于其合理估值及優質創新藥管線的持續重估潛力,相信該等交易可能成為石藥的重要催化劑,預期未來將有更多產品授權合作,將2026及2027年收入預測上調3%及2%,由于銷售費用預期下降,將2025至2027年每股盈利預測上調4%、5%及5%,目標價從9元上調至9.2元。

(来源:财华社)

上一篇新聞

相關文章

- 3小時前

- 【IPO追蹤】新琪安今起招股,預計6月10日上市

- 4小時前

- 【IPO追蹤】容大科技今起招股,股權集中且連續三年分紅

- 19小時前

- 拿下海外支付牌照,這家公司飙漲逾27%!

- 20小時前

- 新車重磅上市!股價漲逾5%,小鵬能卷赢?

- 21小時前

- 獲大股東溢價53%提私有化,力寶復牌大漲!

- 22小時前

- 【港股收評】三大股指集體反彈!醫藥股表現強勁

- 23小時前

- 穩定幣概念暴漲!連連數字一度飙升51%,眾安在線已連漲5天

- 昨天

- 【窺業績】金山雲Q1業績遜色,AI業務能否力挽狂瀾?

- 昨天

- 績前股價大跌6.5%!金山軟件業績「開倒車」

- 昨天

- 端午假期機票預定迎高峰!航空股集體躁動