宏觀市場丨利率再尋錨

宏觀市場丨利率再尋錨

日期:2025年5月29日 上午10:51作者:興業研究 編輯:Anna

長期利率

2023年末以來,10年期國債收益率與7天期逆回購利率之間的利差脫離原有波動區間,出現系統性下移,政策利率向市場利率的傳導發生了變化。本文探討市場利率的錨點發生變化的原因。

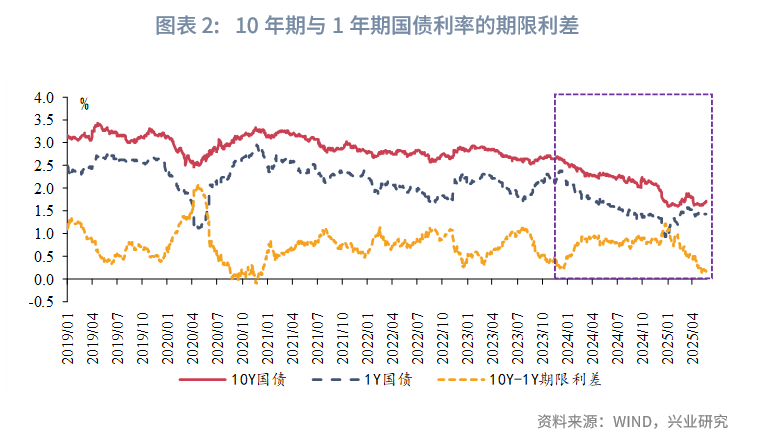

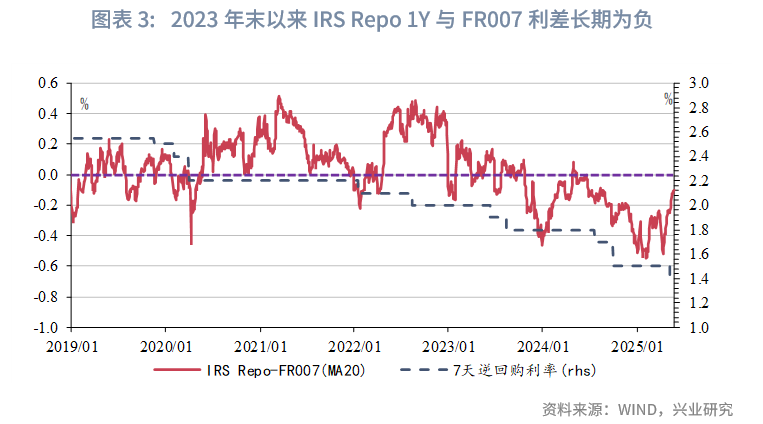

大致以2023年末為分水嶺,降息預期從「時而出現」變為「持續存在」,引起了本輪市場利率的再尋錨。2023年末以來,使用10年期減1年期國債利率刻畫的期限利差整體穩定,表明期限利差並非利率定價變化的主因。同期IRS Repo 1Y與FR007兩者利差持續錄得負值,表明市場持續存在強烈的降息預期,短端利率持續處于「搶跑「狀態,改變了過去的利率傳導機制,引發長期國債利率與政策利率之間的利差系統性下移。

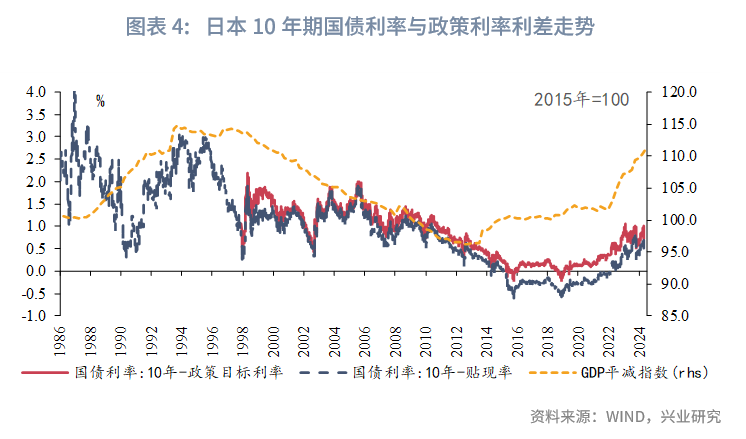

日本經驗顯示,GDP平減指數持續為負以及央行的利率「承諾」,會引發長端利率向政策利率靠攏。日本曾出現過長端利率與政策利率之差系統性下移的情況:第一次下移發生在1998年,日本CPI快速回落,GDP平減指數持續陷入負增長,使得市場對于日央行通過降息提振物價的預期逐漸強化,長期利率與政策利率之間的利差收窄。第二次下移發生在2010年,日央行宣佈實施全面量化寬松政策,承諾在價格企穩前將維持零利率,日央行的表態降低了政策利率上調的利率風險,減少了持有長債所需的「風險補償」。

因此,理順當前利率傳導機制的關鍵之一,是促進價格總水平合理回升。需求方面,一是多措並舉擴大就業、多渠道促進居民增收,全方位擴大國内需求;二是鼓勵入境消費,引入外部需求。供給方面,化解產業結構性矛盾,推動閑置和落後產能有序退出,改善供求關系,緩解「内卷式」競爭。

2023年末以來,10年期國債收益率與7天期逆回購利率之間的利差脫離原有波動區間,出現系統性下移,政策利率向市場利率的傳導發生了變化。市場利率的錨點為何發生變化?本文將對此進行探討。

一、利率錨變化的原因

隨著利率市場化改革的深入,我國逐步形成了從政策利率到市場利率的傳導機制:人民銀行通過調整政策利率的方式來引導市場基準利率,再進一步向各種金融市場利率傳導。在此機制下,長期國債收益率以政策利率作為定價錨,兩者利差整體維持在一定區間内波動。然而2023年末以來,10年期國債利率與逆回購利率的利差系統性下移,脫離此前的運行區間,從此前的中樞67bp收窄至不足10bp。

長期利率可以分解為短端利率和期限利差。使用10年期國債利率減去1年期國債利率來衡量期限利差,可以發現,2023年年末至今兩者差值先震蕩走闊再收窄,但並未脫離此前的運行區間,表明期限利差不是本輪利率錨變化的主要原因。

短端利率方面,IRS Repo與FR007的利差體現了對于未來一年資金面寬松程度(FR007中樞)的預期,隱含了市場對于降息的預期[1]。2023年年末以來,IRS Repo 1Y與FR007之間呈現長期倒掛,兩者利差持續錄得負值,表明市場持續存在強烈的降息預期。在一輪降息落地之後,降息預期可能收斂,但新的降息預期又會形成,導致短端利率的降息預期持續處于「搶跑」的狀態,影響了過去的利率傳導機制,引發長期國債利率與政策利率的利差出現系統性的下移。

二、短端利率預期因何而變?

從日本的經驗來看,其長端利率與政策利率的利差經歷過數次系統性的變化,其中兩次顯著的利差收窄值得關注。

第一次發生在1998年前後,日本10年期國債收益率與貼現率利差較此前明顯收窄,震蕩中樞從1986-1997年的2.0%回落至1.1%附近。期間日本經濟最重要變化是GDP平減指數開始持續的負增長,1998年第二季度日本CPI快速回落,于同年7月轉負,之後10年整體運行在0%附近。物價水平持續低位運行,使得市場對于日央行通過降息提振通脹水平的預期逐漸強化,提前定價了降息的短端利率帶動長期利率下行,10年期國債利率與政策利率之間的利差收窄。

第二次利差下移發生在2010年前後。2010年10月,日央行宣佈實施全面量化寬松政策(Comprehensive Monetary Easing),將短期利率定在0%-0.1% 的同時,並承諾在價格企穩前將維持零利率。日央行的表態降低了政策利率上調的利率風險,進一步強化了低利率的預期,帶動長期利率進一步向政策利率水平靠攏。直至2019年10月,日央行表示不再擔心價格企穩趨勢,並發佈對于政策利率新的前瞻指引(a new forward guidance for the policy rate),兩者利差才開始回升。

日本的經驗顯示,長期低迷的物價水平以及央行的利率「承諾」,會催生短端利率的降息預期,顯著降低短端利率上升的風險,購買長久期債券所需的「風險補償」隨之下降。

自2023年第二季度以來,我國GDP平減指數轉為負增長,截至2025年第一季度已經連續8個季度錄得負值,由此催生了持續的降息預期,推動長期國債利率向政策利率靠近。

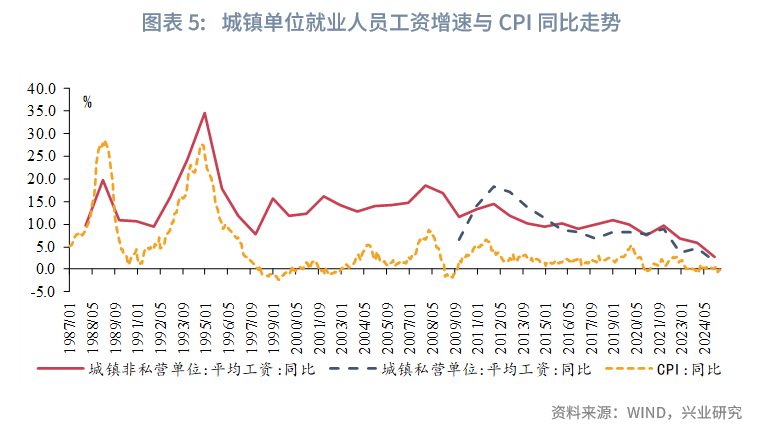

因此,理順當前利率傳導機制的關鍵之一,是促進價格總水平合理回升。需求方面,一是多措並舉擴大就業、多渠道促進居民增收,全方位擴大國内需求。從歷史來看,城鎮單位就業人員平均工資增速與CPI同比走勢整體一致,而2020年以來工資增速明顯放緩,對消費品價格形成一定的壓制。完善勞動者工資正常增長機制,推動收入增速合理回升,有助于改變市場的物價預期,推動價格水平溫和回升。二是鼓勵入境消費,引入外部需求。2024年最新數據顯示,我國入境旅遊收入為942億美元(按匯率折算約6709億人民幣),相當于同年GDP的0.5%;帶來的商品銷售和餐飲分項合計約佔社會消費品零售總額的0.7%左右。通過發展入境消費,可以有效利用海外需求,對國内需求形成有效補充。

供給方面,化解產業結構性矛盾,推動閑置和落後產能有序退出,引導資源流向產業鏈薄弱環節,改善供求關系,緩解「内卷式」競爭。以汽車為例,2023年以來汽車廠商紛紛採取降價競爭策略,耐用消費品PPI當月同比從2023年初的0.3%回落至2025年4月的-3.7%,刷新二十年新低。2025年3月,發改委相關負責人在電動汽車百人會論壇上指出,國内汽車產業結構性矛盾比較突出,行業嚴重内卷、競爭失序[2]。通過化解產業結構性矛盾,進一步優化供給,改善供求矛盾,有助于緩解價格下行壓力。

文章來源:興業研究公眾號

(来源:财华社)

上一篇新聞

相關文章

- 10月12日

- 9月份新增信貸、社融規模超預期

- 10月10日

- 國家統計局:人口總量平穩增長,集聚明顯加快

- 3月2日

- 港股100強之「房地產投資信託基金榜」:穩健經營,做時間的朋友

- 3月2日

- 「港股通50強」榜單出爐,洛陽玻璃摘得桂冠

- 3月1日

- 新股30強榜單:多家巨頭獨角獸上榜,彰顯港股市場競爭力

- 3月1日

- 騰訊、阿里巴巴領銜「科技股20強」,科技股強者恒強

- 2月28日

- 生物科技榜:探索生命奧秘,創新驅動發展

- 2月28日

- 醫藥股25強:醫藥發展新紀元,擁抱創新促發展

- 2月28日

- 物業管理股10強:多元化發展,物管表現不俗

- 2月28日

- 最具投資價值獎:跟著大師做投資,藍籌仍然穩居寶座