雷军不掩饰AI野心了

搞定汽车和芯片后,雷军下一个攻关目标会是什么?小米在最新一季财报中给出了部分线索。

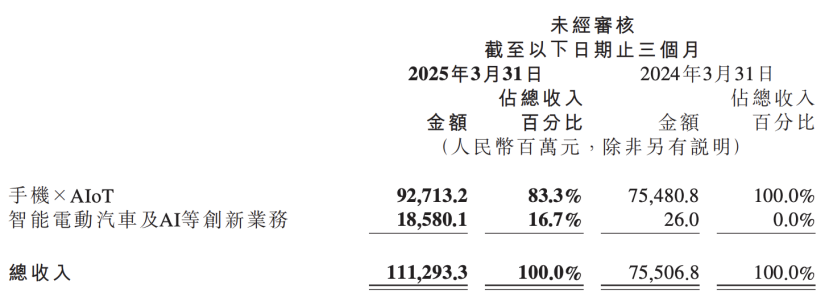

5月27日晚发布的2025年第一季度财报中,小米公告称由于进一步增加了对AI业务的投入,自2025年第一季度起,小米智能电动汽车等创新业务经营分部,更名为智能电动汽车及AI等创新业务经营分部。

这已经是过去一年中小米第二次更改业务架构。2024年第二季度,在小米首款汽车SU7正式大规模量产开卖后,小米将旗下业务从原来的手机、IoT及生活、互联网服务和其他等四大板块,划分为手机×AIoT分部,及智能电动汽车等创新业务分部两大板块。

每次架构调整的背后,都是雷军对当下小米资源的一次再分配。之前大搞汽车时是这样,如今,随着AI被列为与汽车同等重要的板块业务,小米或许也要准备大搞AI了。

这也能从小米官方财报中的表述中窥见端倪。在一季度财报中,小米罕见表明态度,“我们持续推动基座大语言模型研究。”

随后召开的财报电话会上,小米总裁卢伟冰更是开篇就提到了AI大模型,表示人工智能和芯片,是“小米非常重要的两个子战略”。

上一家公开表示追逐基础大模型研究的造车厂商,还要数理想。去年12月的AI Talk访谈录上,理想汽车创始人李想首度公开自己要追逐AGI(通用人工智能)的决心,并称理想汽车的定位是一家AI公司,而非汽车公司。

自研基础大模型,被李想视为电动车行业在智能化下半场胜出的关键分水岭。届时,没有基础大模型做支撑的电动车企,很可能会在智能驾驶方面失去竞争性。

如今,通过将AI与汽车业务更紧密绑定的方式,雷军不仅也想把基础大模型打造为小米汽车的竞争优势,而且还有着比李想更充足的弹药库。

2025年第一季度,小米在收入和利润上都创下了历史新高:总收入1113亿元,同比增长47.4%,连续两个季度实现单季度营收破千亿元;经调整净利润107亿元,同比增长64.5%,首次实现单季度经调整净利润破百亿元。

尽管财报喜人,但不同于李想明确自己将追求AGI的目标,小米的基础大模型研发策略,仍有些模糊:其是否会投入超大参数的预训练,是否将追求AGI等等,都有待官方进一步揭秘。

但从短期来看,小米在大模型上的投入力度,仍维持在一个保守状态。卢伟冰特意补充解释道,当前小米选择做基座大模型,“最重要的原因是为自己的业务服务。”

更充足的弹药支持,扫清了雷军攻坚大模型的后顾之忧。

2025年第一季度,小米全球智能手机出货量达到4180万台,同比增长3.0%,位居全球前三,收入达到506亿元,同比增长8.9%。其中,中国大陆地区表现尤为亮眼,Canalys数据显示,小米手机在时隔十年后重回国内出货量第一。

国内大卖的背后,除了国补等政策性因素的激励,还有小米线下渠道扩张带来的注意。

2024年一季度财报发布后,小米对外公布了两个新目标:一是将当年汽车交付目标由10万辆,增至12万辆;二是将小米之家门店数,用三年时间到2026年,从现有1万家左右拓展至2万家。

自此,小米重启线下门店扩张计划。今年一季度,小米国内线下零售店数量,环比新增超过1000家,总店数约1.6万家。官方预计,到2025年底前,小米国内线下零售店数量就将提前达到2万家目标。

5月份刚刚对外亮相的自研芯片玄戒O1,则有望成为推动小米手机销量增长的新利好因素。

根据卢伟冰介绍,小米暂时还不会考虑在中低端手机中搭载XRING(玄戒)芯片,目前只专注于旗舰芯片,且仅用于旗舰系列手机。此外,当前小米还将继续专注于旗舰SoC芯片研发工作,并同步推进5G基带芯片的自研工作,没有开发智驾芯片的计划。

手机之外,作为小米新增长引擎的汽车业务,离盈利也仅剩一步之遥。

受益于汽车销量的不断攀升,2025年第一季度,小米智能电动汽车及AI等创新业务分部总收入186亿元,其中,智能电动汽车收入181亿元,其他相关业务收入5亿元。

小米智能电动汽车及相关业务的毛利率也随着销量一路走高,从去年二季度的17.1%,攀升至今年一季度的23.2%。

与毛利率提升一同到来的,则是小米汽车逐步收窄的亏损额度。自2024年二季度首次披露汽车业务数据以来,包括小米汽车等创新业务在内的经调整净亏损逐季下降,从18亿元一路收窄至今年一季度的5亿元。

对比靠着小鹏M03爆款车型喊出年内盈利的小鹏汽车,其今年一季度的净亏损为6.6亿元。以此推算,小米汽车实现年内盈利也将是大概率事件。

也正是在盈利有望的底气之下,卢伟冰谈及新车YU7可能对SU7造成的影响时,直言“完全不担心SU7的销量会受到影响,(SU7)价格也不会(因为YU7)降低。”

相比外界对两款车型会不会内部打架的担忧,卢伟冰更担心的是产能严重不足的问题。毕竟,小米SU7即便已经发售超过一年,目前提车周期仍维持在30周以上。这也使得卢伟冰来了句凡尔赛发言,“曾经有无数的对手想要用各种手段与我们对打,但是事到如今,你会发现他们一个能打的都没有,很多产品的销量连SU7的十分之一,甚至5%都没有。”

手机和汽车业务的亮眼表现,给了当下雷军和小米大力投入大模型的底气和安全感。

不同于此前财报中官方对大模型较为模糊的表态,一季度财报中,小米明确自己将持续推动基座大语言模型研究。

对比来看,在2023一季度财报电话会中,卢伟冰在介绍小米已经于4月正式组建AI实验室大模型团队外,曾讲到小米不会研究通用大语言模型,且小米研发大模型的思考点,是如何与具体业务结合起来,并将其转化为业务成果。

除了避开通用大模型研发的高投入成本压力外,彼时小米甚至不排除放弃自研计划。卢伟冰提到,小米也可能通过投资外部项目,布局大模型赛道,或者引进第三方大模型产品,融入小米产品体系。

在2024年内,小米旗下人工智能助手“小爱同学”,就先后与阿里云通义大模型,以及字节豆包大模型相继达成合作。

从之前的策略模糊到现在大力投入大模型、且持续推动基础大模型研发的态度转变,背后则是小米内外部的发展情况有了新的变化。

内部来看,在ChatGPT掀起新一轮AI大战之际,小米正着手首款汽车和首款自研旗舰芯片的量产工作。当时,相比大模型,SU7的上市和销售,以及玄戒O1的流片和试验,无疑都是比大模型更重要的事情。

外部来看,小米手机冲高的困境,叠加外界对小米造车能否成功的质疑,小米股价长期低迷。2023年8月份时,成立8年的理想,甚至在市值上追平了成立13年的小米。当时,理想港股市值超过3200亿港元,小米港股市值不到3100亿港元。

正是在汽车销量大涨,且连续多季度实现盈利的前提下,李想才有了对外宣布追逐AGI的底气和勇气。如今,也恰恰在小米手机冲高有了阶段性成果,且汽车业务逐步站稳脚跟之际,雷军才有了要大力投入AI大模型的态度变化。

且上述态度变化的苗头,更早一步体现在雷军对AI顶尖人才的争夺上。

去年12月,第一财经爆料称,雷军疑似开出千万年薪亲自挖来“95后天才少女”罗福莉,后者是DeepSeek V2开源模型的关键开发者。今年2月份,红星新闻报道称罗福莉已正式加盟小米,供职于小米AI实验室,领导小米大模型团队。

无论李想还是雷军,大力投入基础大模型研发的核心目的,都是为了提升自身业务的行业竞争力。

李想甚至认为基座模型未来就是人工智能时代的操作系统+编程语言,而基座模型所构建出的人工智能超级产品,则将会是新一代入口——“它会在所有设备之上,在所有服务之上。”李想畅想道。

如此一来,李想不仅有望帮助重塑理想汽车的产品竞争力,而且还为受困于商业化难题的大模型,找到了现成的商业落地场景——汽车,从而实现乔布斯所谓软硬一体的协同发展策略。

凭借智能驾驶领域的技术进步,汽车厂商能够进一步吸引用户下单,反过来,更多用户购买行为的发生,又能够帮助汽车厂商有足够的资金投资技术,最终实现一个良性的滚雪球效应。

相比于李想为理想汽车构建的上述商业愿景,雷军还有着比李想更为迫切的AI大模型应用需求。

相比对汽车的改造,大模型对手机的改造更为深入,且竞争也更为激烈。在AI方面进展缓慢的苹果,已经向外界展示了不重视大模型研发的后果有多严重。

想要在日趋同质化的竞争中不掉队,雷军就不得不在AI手机上投入更多的资源。如果还想搞出一点差异化的体验,那自研基础大模型便成了必备手段之一。

值得注意的是,不同于李想当前仅有汽车这一个硬件品类,雷军在汽车和手机之外,还布局了一系列IoT产品,AI大模型+硬件的风口,也容不得雷军轻视。

拿当下热门的AI眼镜来说,在Meta、阿里、百度等已经有所行动之外,字节也蠢蠢欲动,小米更是已经联合外部生态企业推出了类似产品,且内部被爆出还在研发小米牌眼镜产品,有望年内推出。

另一大火的具身智能,也早已成为造车企业共同盯上的新方向。

小鹏靠着M03爆款车型回血之后,今年4月份上海车展期间,何小鹏首次对外展示了自研的人形机器人IRON,并表示小鹏人形机器人已进入工厂实训阶段,目标是在2026年实现规模化工业量产。

在小米汽车业务和芯片研发尚未走到揭晓时刻的2022年前后,人形机器人一度是雷军演讲中的重磅产品。

2021年发布首款仿生四足机器人CyberDog后,次年8月,雷军对外展示了小米首款全尺寸人形仿生机器人CyberOne。根据雷军的描述,CyberOne与马斯克推出的Tesla Bot用途相似,都将用以服务人,帮助人解决一些辅助性工作。此后,关于CyberOne的量产时间和价格,便一直成谜。

如今,在汽车业务上打开局面后的雷军,会不会也像何小鹏一样,重拾对机器人的重视呢?

(来源:新浪科技)