瑞立科密冲刺上市,招股书因何引用陈旧行业数据

广州瑞立科密汽车电子股份有限公司(下称“瑞立科密”)正加快冲刺深交所IPO的步伐,该公司主要产品包括汽车制动防抱死系统(ABS)等。

瑞立科密下游主要都是汽车行业客户,以商用车客户为主,目前整车行业正处于优胜劣汰阶段,然而瑞立科密的应收账款和存货都各占总资产20%左右,如此高的比例,到底这些资产是否存在变现风险?业内人士认为这存在一定的疑问。

另一方面,在2025年5月6日更新的招股书注册稿中,瑞立科密依然大量使用汽车行业2023年的数据,多数行业数据都没有更新到最新年度的情况,而且有关于汽车电子行业数据,甚至只是引用了2020年的相关报告,发行人及保荐机构对数据及时更新的漠视,引发了投资者的关注。

应收账款、存货高企

瑞立科密报告期的资产负债表中应收账款和存货两项金额高企,令市场投资者有一定的担忧。

公开资料显示,瑞立科密的主营业务为机动车主动安全系统和铝合金精密压铸件等汽车零部件的研发、生产和销售。2022年到2024年的报告期,公司实现营业收入分别为13.26亿元、17.60亿元和19.77亿元,归母净利润分别为0.97亿元、2.36亿元和2.69亿元。

招股书显示,瑞立科密作为国内少数具备汽车制动防抱死系统(ABS)、电子稳定控制系统(ESC)、电子制动控制系统(EBS)、电子驻车制动系统(EPB)、电控空气悬架系统(ECAS)等主动安全系统正向开发能力的企业,核心产品已涵盖气压制动/液压制动、电控制动/线控制动等主流技术路线,广泛应用于商用车、乘用车及摩托车的制动安全等领域。

2022年到2024年末,该公司应收账款账面价值分别为6.22亿元、5.76亿元和5.99亿元,占资产总额的比例分别为27.49%、21.95%和21.11%,公司表示,已对下游客户的应收款项谨慎合理计提了相应的坏账准备。受所处行业特点、客户结算模式等因素所影响,公司期末应收账款账面价值较大。公司其他主要应收账款客户均为国内外知名的汽车行业主机厂企业。基于与客户长期、稳定的合作关系,公司应收账款可回收性较高、发生坏账的可能性较小,公司已根据会计政策计提坏账准备。

一位汽车行业分析师向第一财经记者表示,整车行业价格战依然竞争激烈,无论是商用车和乘用车,都面临着优胜劣汰的局面,这依然需要一个过程,行业出现激烈竞争使得下游客户出现回款困难,会导致某些零部件企业将面临应收账款无法收回的局面,从而可能让坏账数额进一步增加。

存货方面,招股书显示,2022年到2024年末,公司存货账面余额分别为6.12亿元、7.24亿元和5.43亿元,占资产总额的比例分别为27.07%、27.60%和19.13%,占比相对较高;公司表示,如果原材料价格和市场环境发生变化,或者公司主营产品单价受供求关系等因素发生不利变化,公司将面临存货跌价增加从而影响经营业绩的风险。报告期内,公司存货主要包括原材料、库存商品、发出商品、半成品及在产品等。

引用行业陈旧数据,发行人和保荐机构懒得更新?

对瑞立科密而言,2025年5月6日披露的这一份招股书注册稿,引用大量行业数据来自2023年,甚至2020年版本的汽车电子行业研究报告,在汽车行业出现翻天覆地变化的这几年,如此漠视更新数据,让业内人士感到困惑。

公司招股书称:“2023年,随着我国国民经济稳步向好,我国商用车销量为403.10万辆,同比增长22.13%,商用车市场回暖明显。目前,公司的主动安全系统产品以下游商用车市场为主。”“虽然我国商用车产销量远低于乘用车,但商用车作为生产工具,相比乘用车,具有使用频率高、行驶里程远的特征。出于安全考虑,国家对达到一定行驶里程的商用车引导报废,大型货车通常行驶若干年就需要更新重置。截至2023年底,我国商用车保有量已突破4973万辆,从而带来大量的汽车更新需求。”

“最近三年,我国商用车销量分别为330.05万辆、403.10万辆和387.30万辆,不考虑出口因素,公司商用车ABS、ESC、EBS产品合计境内销售分别约79.21万套、95.60万套和108.13万套,假设一辆商用车配置一套行车制动系统,公司ABS、ESC、EBS产品在商用车领域的市场份额分别为24.00%、23.72%和27.92%,稳居行业领先地位。”业内人士认为,上述这一段文字出现了一定的逻辑混乱和粗糙,“最近三年”指的到底是哪三年?ABS、ESC、EBS等产品销量对应的销售年份和市场份额,也没有一个明确的说法。

招股书称,“近年来,公司在持续巩固商用车主动安全系统龙头地位的同时,不断丰富技术储备及延伸产品链条,逐步进入乘用车和摩托车市场。目前,公司主营产品已覆盖一汽解放、中国重汽、东风集团、北汽福田、上汽红岩、陕汽集团、金龙客车、中通客车、中集车辆、奇瑞、吉利、春风动力、钱江摩托等一众国内主流龙头整车企业,并出口欧美等国家和地区,直接参与国际市场竞争。”

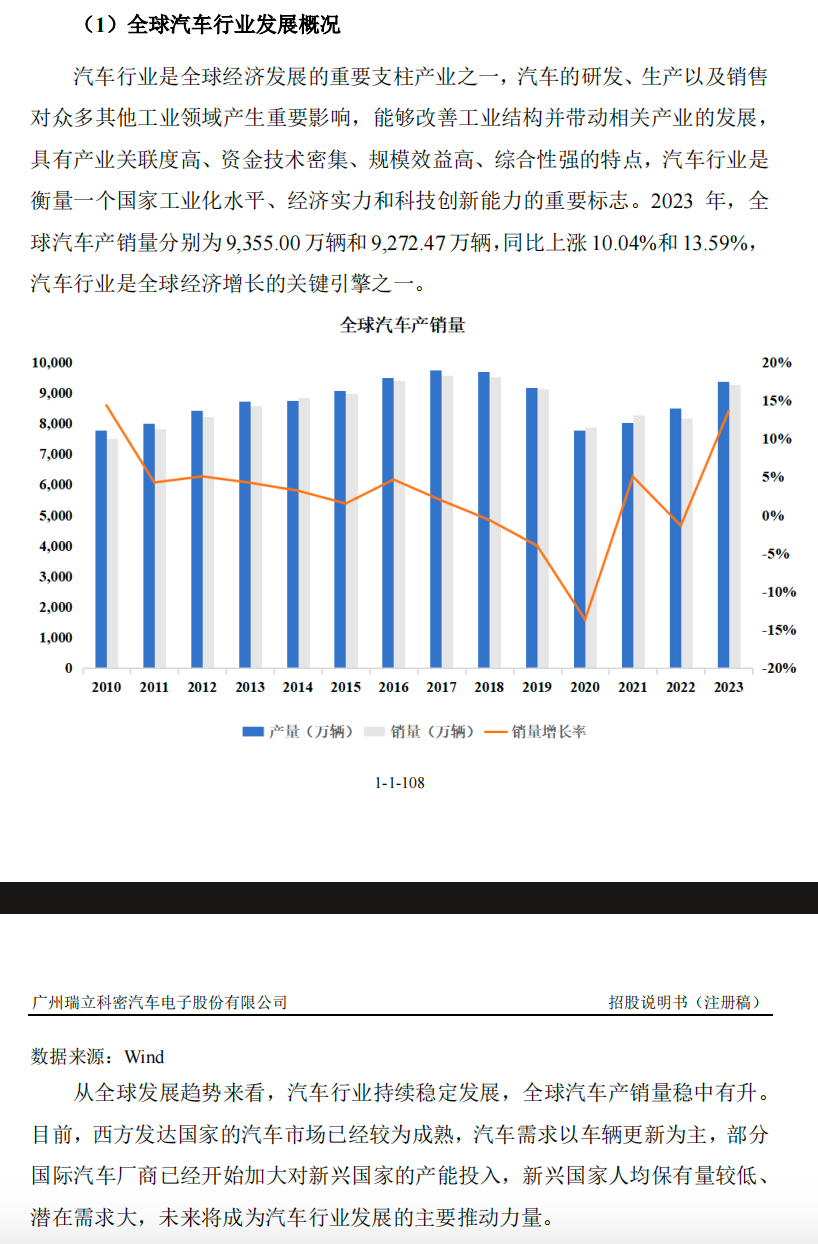

即使便于查找的汽车行业销量数据,公司最新版招股书都没有更新引用最近年度的数据。公司招股书显示,“2023年,全球汽车产销量分别为9355.00万辆和9272.47万辆,同比上涨10.04%和13.59%,汽车行业是全球经济增长的关键引擎之一。”

汽车电子行业研究报告,公司招股书更是直接引用了2020年的版本:“从全球角度来看,来自德国、日本、美国等传统汽车工业强国的汽车电子企业占据先发优势,拥有体系标准、技术人才、全球供应链等方面的竞争基础,并与全球领先的汽车整车厂商及国内合资汽车整车厂商建立了稳定的合作关系,在全球汽车电子市场份额中占比较高。我国汽车电子行业起步较晚,市场集中度低,单体规模较小,在技术能力、经验和客户积累上同国外企业存在一定差距。根据中国汽车工业协会《2020汽车电子研究报告》,全球汽车电子市场中,德、日、美企业垄断超70%,博世、电装、大陆合计市场份额超50%。国内的汽车电子市场70%左右的份额被外国企业所占有。”

有投行人士向第一财经记者表示,2021年才是新能源汽车产销量全面爆发的第一年,带动国内汽车电子企业的产品创新能力提升,逐渐形成了进口替代能力,而且部分国内整车厂商在产品性能要求不变的前提下,也选择增加对国内零部件企业的采购力度。根据不同口径,汽车电子行业有很多更新的第三方数据,这些都是可以在招股书当中引用的,发行人和保荐机构在更新招股书时不仅有责任更新企业财务数据,也有责任更新第三方的行业数据。