H股跳漲15%!金融壹賬通獲溢價提私有化,原因何在?原創

H股跳漲15%!金融壹賬通獲溢價提私有化,原因何在?

原創

日期:2025年5月16日 下午7:52作者:明羲 編輯:Annie

5月15日(美東時間),金融壹賬通(OCFT.US)的股價跳漲9.08%,年内已飙升近197%。

而到了5月16日(北京時間),金融壹賬通(06638.HK)的H股更是放量跳空大漲14.88%,年内則已累漲超168%,表現亮眼。

從消息面來看,金融壹賬通出現異動上漲和最新發佈的私有化公告有關。

控股股東溢價提私有化

5月15日,金融壹賬通及其控股股東中國平安(02318.HK)全資附屬公司鉑煜公司聯合公告稱,建議附帶先決條件以協議安排方式私有化集團,並撤銷股份于聯交所及美國存託股于紐交所的上市地位。

根據公告,每股注銷價為2.068港元,和此前公佈計劃私有化的作價相同,比5月15日港股收盤價1.68港元溢價約23.1%。而每股美國存託股代表30股股份,因此,美國存託股持有人將就每股美國存託股收取相等于注銷價2.068港元30倍的美元現金。

要約人擬通過内部現金資源及/或融資撥付此次私有化建議的現金需求。

在公告中,金融壹賬通表示,公司股價長期低迷,自2019年于紐交所上市以來,美國存託股價格已下跌超過95%,部分原因為結構性的低水平流動性、投資者信心減退及券商研報覆蓋不足。此外,自公司股份于2022年以介紹形式上市以來,公司股份于聯交所的交易流通量一直偏低。流動性不足限制股份對市場參與者的吸引力,並影響其價格以及股東在不對價格造成不利影響的情況下大量買賣股份的能力。

因此,鑒于股價長期表現疲弱、流動性低及市場興趣有限,私有化建議為計劃股東提供具吸引力的機會,以有利條款退出其投資。

在股價方面,金融壹賬通的股價自上市以來的確遭遇巨幅下滑,交投非常清淡。

業績連年虧損

金融壹賬通還指出,部分最大客戶及第三方銀行的盈利能力面臨下行壓力,導致信貸活動降溫及IT預算減少。此外,公司繼續面臨來自國内傳統IT廠商及互聯網公司的激烈競爭。所有這些因素均抑制公司第三方業務的增長。自2021年起,來自第三方的收入一直維持在相對較低水平,集團的大部分收入貢獻仍來自中國平安及其聯屬公司。迄今為止,公司未能切實擴大其第三方業務收入。其仍高度依賴來自中國平安及其聯屬公司的收入,並繼續作為中國平安的專屬公司營運。

部分由于一系列被證實無效的非有機增長措施及投資決策,包括收購一家持續虧損的資產負債管理平台,公司近年來財務表現每況愈下,包括于2023年及2024年收入減少及經營現金流出現虧绌。儘管公司已實施重組措施以重新專注于核心業務,包括出售于香港的虛擬銀行業務及實施成本控制措施,但于2024年第三及第四季度實質積極影響仍較為有限。因此,公司認為,全面扭轉企業虧損並實現其目標須投入大量時間及額外資源,並須同時推出新戰略措施。

作為公司的主要股東,要約人鉑煜公司亦致力于實現長遠目標,並認為這些舉措涉及重大營運風險,最適宜以私人公司形式實施。執行有關措施亦需大量資金,而公司的交易流動性有限及估值偏低,對其籌集新資本的能力造成不利影響。一旦公司成為全資附屬公司,要約人計劃注入額外財務資源,並進一步將公司與更廣泛的中國平安生態系統進行整合。

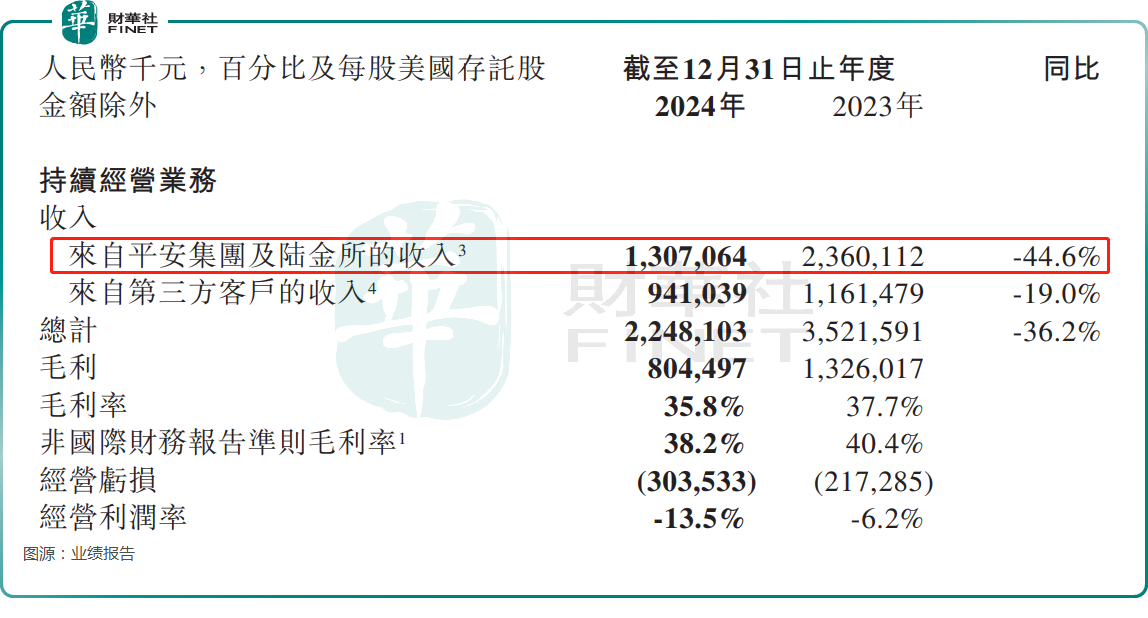

事實上,數據的確顯示,金融壹賬通近年業績表現不佳,2022年至2024年期間,其收入分别為44.64億元(人民幣,下同)、35.22億元、22.48億元,股東應佔溢利分别虧損8.72億元、3.63億元、4.60億元。

其中,于2024年,來自中國平安及陸金所的收入遭遇了大幅下滑,但依然是最主要的收入來源。

(来源:财华社)