外匯商品 | 黃金大牛市上漲與回撤規律分析

外匯商品 | 黃金大牛市上漲與回撤規律分析

日期:2025年5月13日 上午9:11作者:興業研究 編輯:Anna

貴金屬

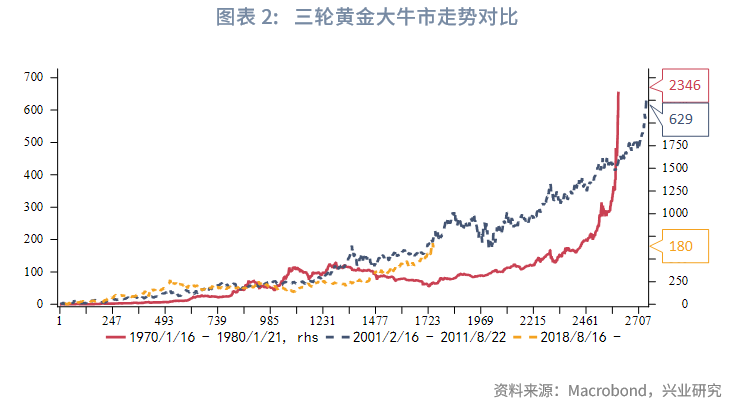

1968年至今,黃金共經歷過三輪大牛市,分别是1970年1月16日至1980年1月21日(10年,漲幅2346%)、2001年2月16日至2011年8月22日(10.5年,漲幅629%)以及2018年8月16日至今(6.7年,漲幅180%)。

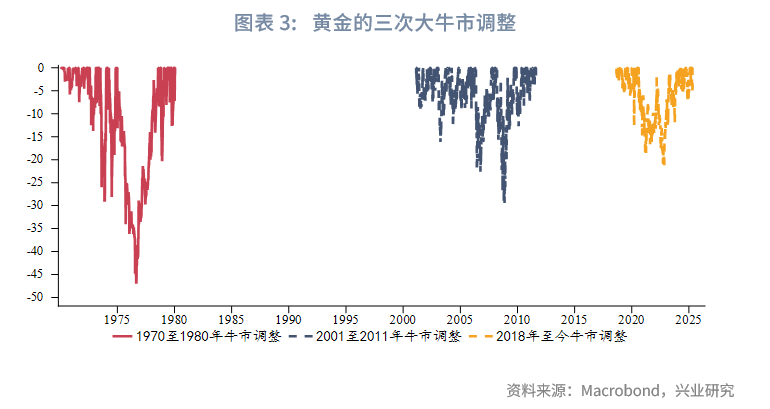

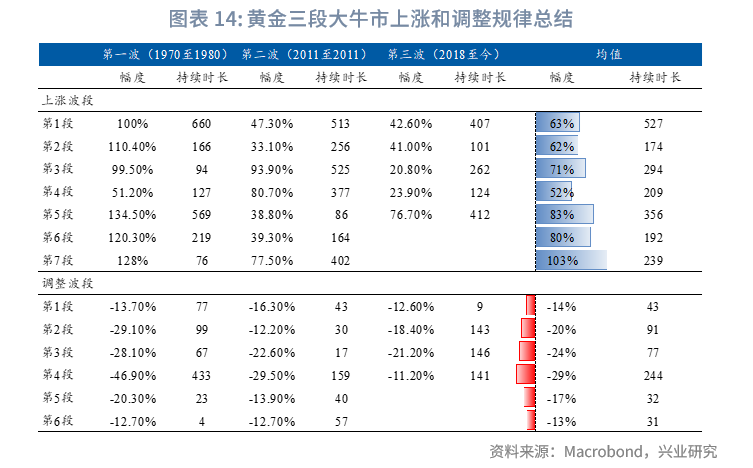

黃金牛市調整呈現兩個特徵:1、三段大牛市中,隨著黃金市場體量的增加,黃金牛市最大調整幅度在收窄。2、大牛市中大幅調整出現的概率總體較低。以往兩段完整牛市中黃金大幅調整出現的概率分别為5.18%和5.35%。一旦出現,會降低持倉體驗。

調整誘因來看,1970至1980年以及2018年至今黃金大牛市中的顯著調整波段,總體都與美元指數大幅反彈或美聯儲快速加息預期相關,1970至1980年間黃金最大幅調整與美元信用修復直接相關(「石油美元」初定以及《牙買加協議》簽訂),與地緣政治階段性降溫關系較弱。2001至2011年黃金大牛市中的顯著調整波段,與地緣政治擔憂降溫相關性明顯增強,與美元指數、美聯儲貨幣政策也存在明顯關聯。可見貨幣體系變革期,美元信用的增強或者減弱對于金價有著顯著影響。

從上漲特徵來看,1970至1980年與2001至2011年的兩輪牛市均存在「7段顯著上漲波段」,首段上漲持續時間往往較長,末段儘管持續時間不等,但漲幅均較為可觀。除首段外,中後段(如第4、5或7段)也易出現持續性超400天的長上行波段。

2018年開啓的黃金牛市當前已進入第5段(嚴格意義上是第4段)顯著上漲波段,自2023年10月至今持續超410天。僅參考歷史走勢,此輪顯著上漲波段在當前結束或者再持續150至250天結束均有可能。此段結束後,參考歷史在本輪黃金大牛市延續過程中,有可能再出現1至2次持續時間較長的顯著上漲波段,或者持續上漲時間不久(200天以内)但幅度依然值得期待的顯著上漲波段。第5段上漲與第6段上漲之間可能出現10%-20%的調整波段,對應買入/增配窗口。

值得注意的是,以上分析僅參考佈雷頓森林體系解體之後的幾次黃金大牛市。但當前的人口周期(老齡化)、債務周期(美國政府槓桿率已超臨界值)以及貨幣體系變革期(去美元化加速)可能延長牛市周期。黃金最終走勢取決于全球貨幣錨重構進程,若美元信用持續弱化且央行購金維持高位,本輪牛市持續時間或超越歷史規律。

本文將系統性回顧以往黃金大牛市中金價常見的回調幅度和誘因,以及大牛市中黃金的上漲特徵與持續時長,以期為投資者黃金投資提供指引。

一、金價自由浮動以來的三輪大牛市

雖然金價正式自由浮動始于1971年佈雷頓森林體系解體,但其實1968年倫敦黃金市場休市兩周後重開就已經打開了一個全新的黃金世界。倫敦黃金市場重開後建立了一個雙層市場,允許私人自由交易(之前不允許私人交易黃金),而各國中央銀行只能相互交易,並且只能以35美元/盎司的官方價格進行交易。當前主要數據終端上最早可查的倫敦金日度價格數據就始于1968年,所以我們對于黃金的討論也選取1968年4月1日作為起始點。

1968年至今,黃金共經歷過三輪大牛市,分别是1970年1月16日至1980年1月21日(10年,漲幅2346%)、2001年2月16日至2011年8月22日(10.5年,漲幅629%)以及2018年8月16日至今(6.7年,漲幅180%)。在黃金熊市結束、正式開啓牛市之前,都經歷了兩年左右的底部震蕩期,分别是1999年8月25日(最低252美元/盎司)至2001年2月16日(最低254美元/盎司)(1.5年)、2015年12月30日(最低1046美元/盎司)至2018年8月16日(最低1160美元/盎司)(2.6年)。1968年4月1日至1970年1月16日(1.8年)期間黃金其實也經歷了一個衝高回落的過程,總體表現也較為震蕩。

二、黃金牛市調整的特徵

黃金牛市調整呈現兩個特徵:

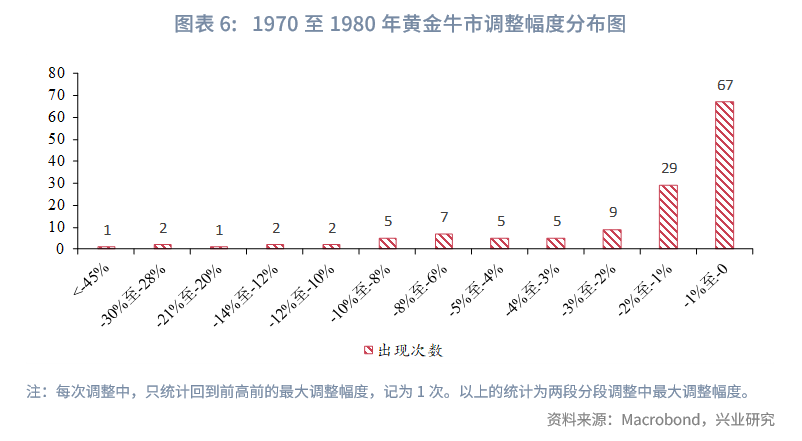

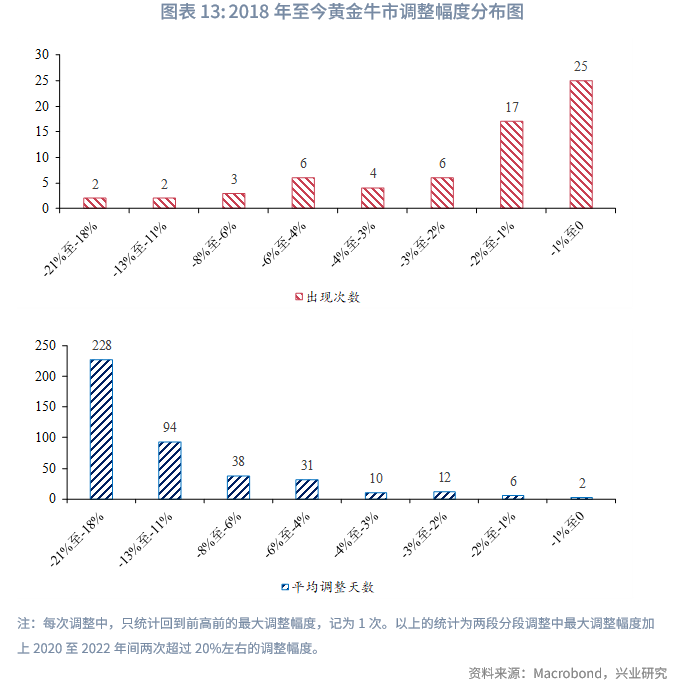

1、三段大牛市中,隨著黃金市場體量的增加,黃金牛市最大調整幅度在縮小。1970至1980年的牛市中,黃金在1974年石油美元初定至1976年《牙買加協議》簽訂前後經歷過最大47%的牛市調整;2001至2011年黃金牛市中,在2008年次貸危機發酵過程中,黃金經歷過最大29%的牛市調整;2018年至今,黃金在2020年8月10年美債利率自0.5%低位反彈至2022年美聯儲近40年來最快速加息縮表背景下,最大調整21%。同時不止是最大調整幅度,黃金在牛市中總體調整幅度也在下降。

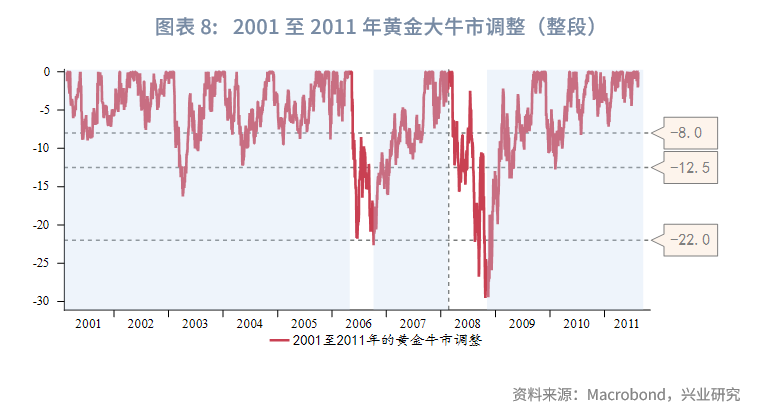

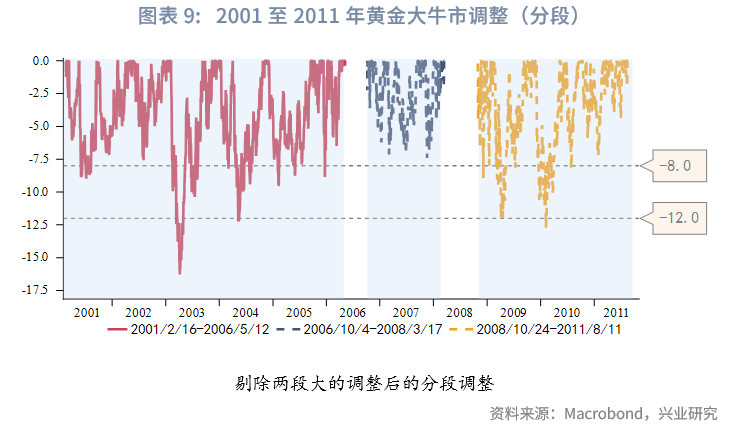

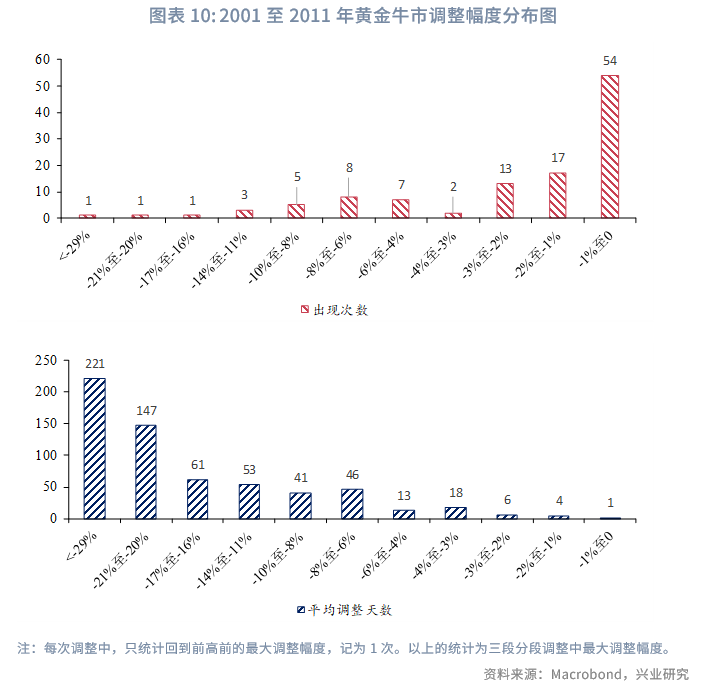

2、大牛市運行中,大幅調整出現的概率總體較低。但一旦出現,會降低持倉體驗。若我們以12%作為1970至1980年黃金牛市中較大幅調整的標準,以10%作為2001年至2011年以及2018年牛市中較大幅調整的標準,則兩段完整牛市中黃金大幅調整出現的概率分别為5.18%和5.35%。

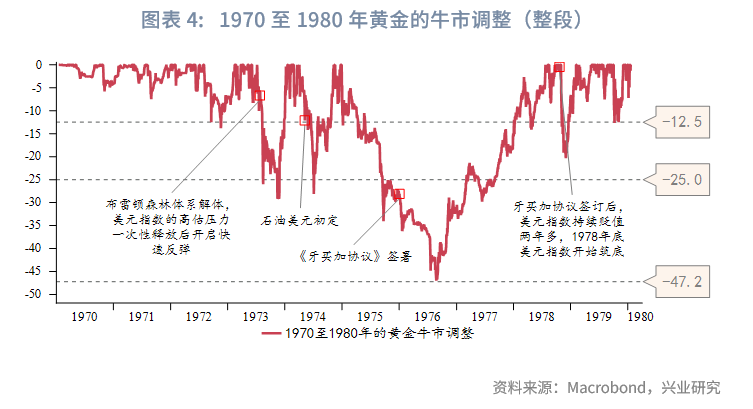

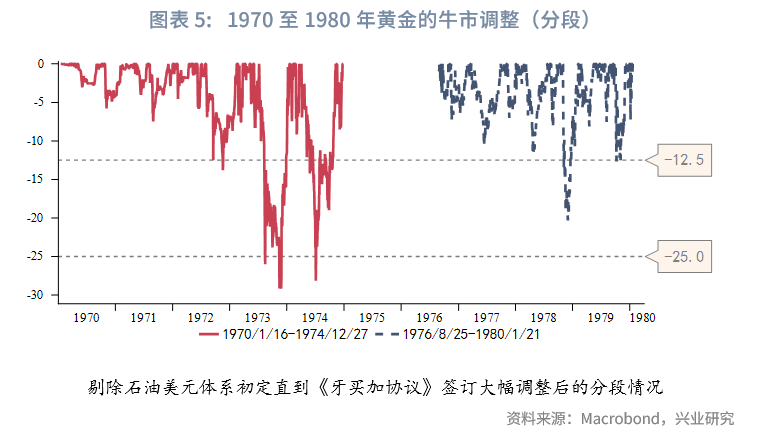

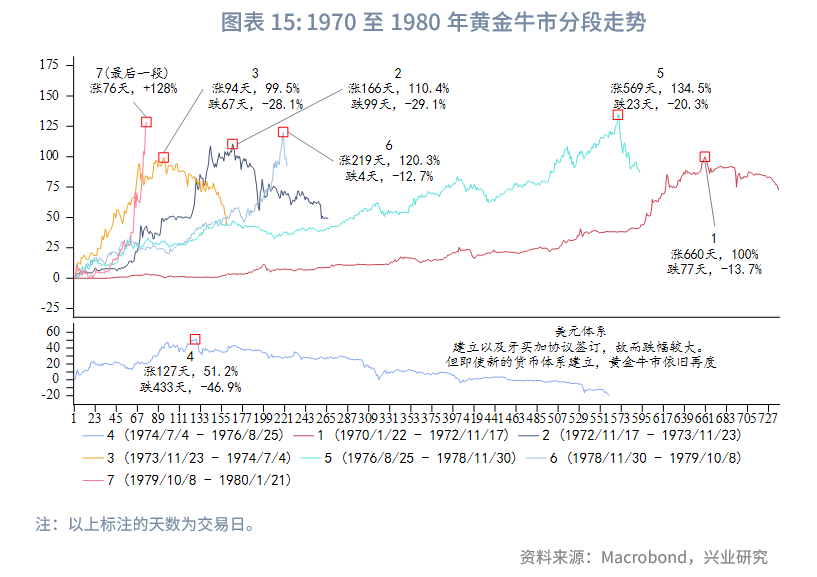

2.1 1970至1980年的牛市調整

20世紀70年代,國際貨幣體系經歷了一個從破壞到重塑的過程,期間黃金共發生了6次大幅調整,調整時間和原因如下:

1、1972年8月2日-1972年11月17日(跌幅13.7%)

核心原因:美元信用短期修復與政策影響

佈雷頓森林體系後續影響:1971年12月,美國與G10國家簽訂《史密森協定》,將美元對黃金貶值7.89%(官價從35美元/盎司升至38美元/盎司),協定短期内緩解了美元信任危機,部分投資者認為美元貶值已到位。1972下半年美國GDP同比回升,失業率下降。

英鎊危機衝擊:1972年6月英國宣佈英鎊浮動匯率,引發歐洲市場抛售黃金換取美元流動性。

2、1973年7月6日-1973年11月23日(跌幅29.1%)

核心原因:佈雷頓森林體系解體後,美元指數的高估壓力一次性釋放後開啓快速反彈。

美聯儲激進加息:為應對通脹,美聯儲快速將利率從5.75%升至11%。

3、1974年4月3日-1974年7月4日(跌幅28.1%)

核心原因:石油禁運結束、美國與最大產油國沙特進行了一系列溝通後建立了「石油美元」體系。

石油禁運的終止:1973年10月第四次中東戰爭引發的阿拉伯國家石油禁運在1974年3月正式解除。

「石油美元」主要内容:(1)沙特利用自身在OPEC的主導地位,保證未來的全球原油貿易只能以美元結算。

(2)沙特將原油出口收入的大部分用于購買美國國債,並將利息所得用于支付美國公司承建的沙特基礎設施現代化改建。

(3)保證油價處于美國可以接受的範圍内,並防止OPEC再次發生原油禁運。

4、1974年12月30日-1976年8月25日(跌幅約46.9%)

核心原因:美元信用體系的重構。1975年,OPEC全面採用美元結算,全球立刻恢復了對美元的需求。1976年1月《牙買加協議》簽訂,信用貨幣運行規則訂立。

5、1978年10月30日-1978年11月30日(跌幅20.3%)

核心原因:美元指數快速反彈。牙買加協議簽訂後,美元指數持續貶值兩年多,1978年底美元指數開始築底。

直接幹預外匯市場:1978年11月1日,卡特政府宣佈動用300億美元幹預匯市,包括向其他央行借調150億美元、發行以馬克和瑞士法郎計價的「卡特債券」50億美元,並通過國際貨幣基金組織(IMF)提取資金,此舉直接向市場注入美元流動性,短期内拉升了美元匯率。

貨幣政策緊縮信號:美聯儲同步將貼現率提高1個百分點至9.75%(當時歷史高點),釋放抗通脹決心。市場對政策轉向的預期推動美元對主要貨幣單日漲幅達7-10%。

6、1979年10月2日-1979年10月8日(跌幅12.7%)

核心原因:美聯儲暴力加息。

沃爾克加息預期:1979年10月6日美聯儲新主席沃爾克宣佈以貨幣供應量為政策目標,市場預期暴力加息(後續利率升至20%),黃金遭抛售。

美元避險需求:1979年10月美國通脹率達12%,但美元因避險屬性反而走強,壓制金價。

總體來看,1970至1980年間黃金大牛市中的顯著調整波段,總體都與美元信用階段性修復、美元指數大幅反彈或美聯儲快速加息預期相關,與地緣政治階段性降溫關系較弱。這6個時段中,有5個時段美元指數均上漲。

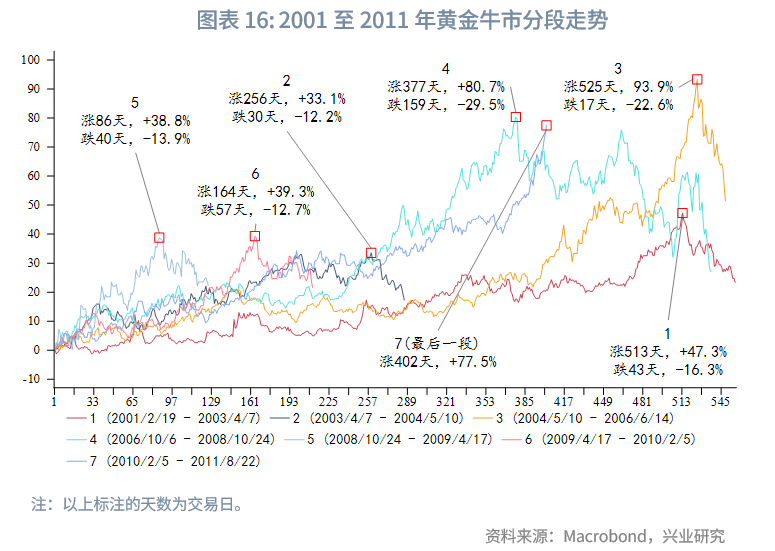

2.2 2001至2011年的牛市調整

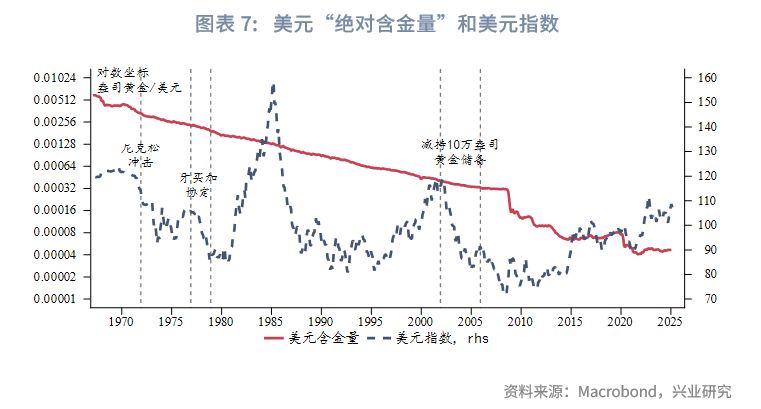

進入21世紀後,美元含金量與美元指數之間的聯系得以重建(詳見《興業研究匯率報告:「牙買加體系」產生裂痕——貨幣含金量的視角20250305》)。伴隨美元信用走弱以及美國勞動生產率同比的下滑,黃金再度開啓大牛市(詳見《興業研究商品報告:產業技術周期、美股與黃金(下)20240219》)。2001至2011年間黃金共發生了6次大幅調整,調整時間和原因如下:

1. 2003年2月5日-2003年4月7日(跌幅16.3%)

核心原因:美伊戰爭預期與市場博弈。

戰爭避險需求消退:2002年12月,伊拉克提交的武器發展報告被美國評估為「不完整且不真實」,市場普遍預期美國將對伊動武。這一緊張局勢推動投資者將資金轉向黃金避險,黃金的「戰爭溢價」顯著擡升。2003年2月10日伊拉克同意聯合國使用偵察機核查後,金價迅速回落。

回落初期美元指數同樣回落,金價回落並非因為美元指數走強。

2. 2004年4月1日-2004年5月10日(跌幅12.2%)

核心原因:美聯儲將開啓加息周期、美元反彈、伊朗暫停鈾濃縮。

美元反彈壓制金價:美聯儲于2004年6月啓動加息周期,美元指數從4月初的87.5升至5月的91.3。

暫停離心機組裝:4月伊朗宣佈暫停濃縮鈾離心機的組裝,這一舉措是對國際原子能機構和歐盟斡旋的暫時妥協。此舉短期緩和了市場對核衝突的擔憂,導致黃金避險需求階段性降溫。

黃金作為風險對衝工具:5月10日美國威脅將伊朗核問題提交聯合國安理會,市場擔憂制裁可能引發中東局勢失控,黃金價格在月末反彈。

3. 2006年5月12日-2006年6月14日(跌幅22.6%)

核心原因:國際社會就伊朗鈾濃縮展開斡旋。

投機資金撤離:2006年1月初,伊朗公開宣佈恢復中止兩年多的核燃料研究工作。2006年3月29日,安理會通過主席聲明,要求伊朗在30天内中止一切核活動,標志著安理會正式介入伊朗核問題,此後金價快速上漲。面對英法提交的制裁草案分歧,六國外長于5月8日協調立場。伊朗總統内賈德多次威脅退出《不擴散核武器條約》。有分析認為此舉意在為外交斡旋設置時間底線,通過強硬姿態對衝制裁壓力,而非實質退出。5月中旬後金價快速走低。

4. 2008年3月17日-2008年10月24日(跌幅29.5%)

核心原因:2008年3至7月黃金整體震蕩,黃金的調整主要發生在7月之後。初期因為聯儲轉向預期,後期主要因為金融危機和流動性擠兌。

美聯儲政策轉向預期:7月美聯儲官員密集釋放鷹派信號。保爾森表示儘管在房產市場穩定之前,金融市場將繼續存在壓力,不過預計國會將支持企業改革方案,並再次強調強勢美元符合美元利益。費城聯儲主席也同樣指出,因過于寬松的貨幣維持過長時間令通脹問題惡化,所以政策調整宜早不宜遲,並且可能需要在勞動力市場和金融市場復蘇之前加息,不願重蹈上世紀70年代的覆轍。市場預計聯邦基金利率可能從當時的2%逐步上調,推動美元走強。

流動性危機:9月雷曼兄弟破產,流動性危機爆發。

5. 2009年2月20日-2009年4月17日(幅度13.9%)

核心原因:美聯儲救助國有銀行必要性下降、央行抛售。

美聯儲政策信號:2月24日,美聯儲主席伯南克表示美國大型銀行不必進行國有化可順利度過危機,削弱了黃金的避險魅力,壓制金價回調。

IMF抛售計劃:G20批準抛售403噸黃金儲備,引發短期抛壓。

6. 2009年12月2日-2010年2月5日(幅度12.7%)

核心原因:美元反彈。

美元反彈:2009年末,國際金融危機總體上從惡化蔓延趨向緩和好轉,宏觀經濟總體觸底反彈,美元指數大幅反彈。2010年1月底與2月初,華爾街、路透社、金融時報等媒體大肆報道由希臘引發的歐債危機。美元指數繼續反彈,黃金快速回落。

總體來看,2001至2011年黃金大牛市中的顯著調整波段,與地緣政治擔憂降溫相關性明顯增強,與美元指數反彈、美聯儲快速加息預期也存在明顯關聯。這6個時段中,有4個時段美元指數上漲。

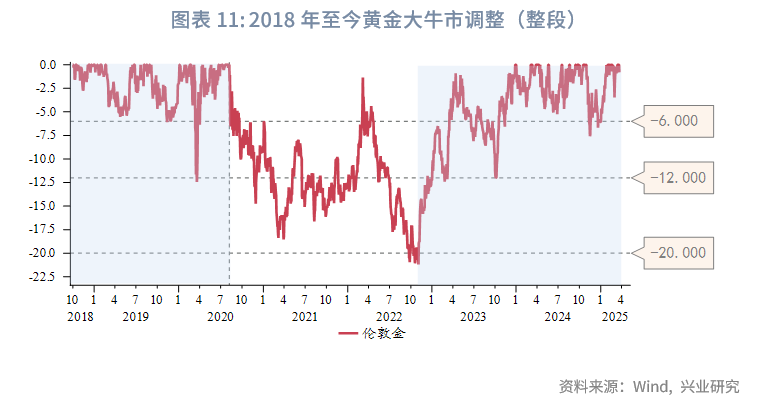

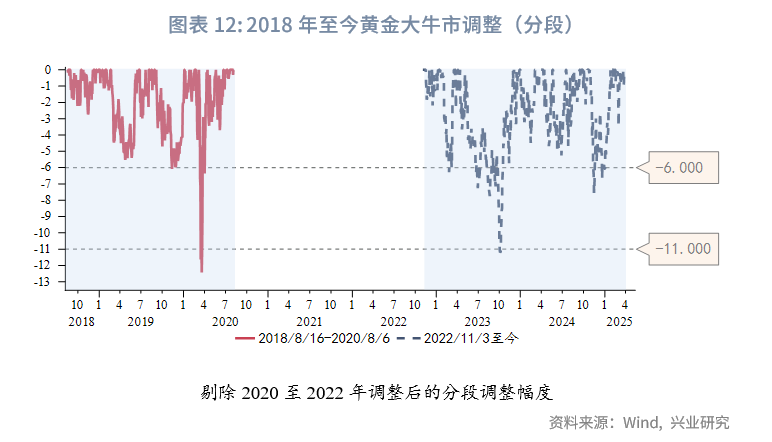

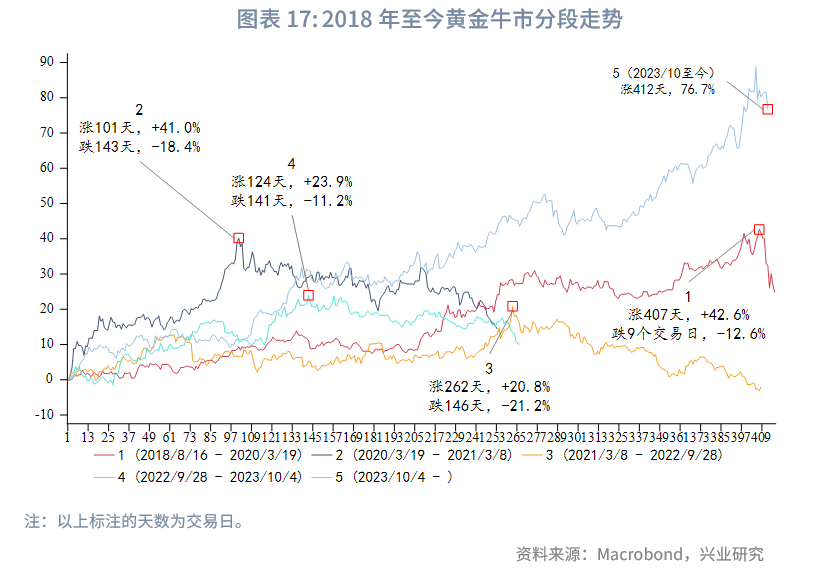

2.3 2018年至今的牛市調整

2018年後,黃金「再貨幣化」特徵凸顯。2018年至今黃金共發生了4次大幅調整,或者嚴格意義上講其實是三次,因為2022年3月8日高點並未超過2020年8月高點。不過考慮到具體背景,我們暫時按照4次統計,調整時間和原因如下:

1. 2020年3月9日-2020年3月19日(跌幅12.4%)

核心原因:新冠疫情引發全球流動性危機。

市場恐慌性抛售:新冠疫情全球蔓延導致美股多次熔斷,投資者為追加保證金被迫抛售黃金換取現金,黃金短期避險屬性失效。

美元流動性枯竭:美聯儲緊急降息至零利率並啓動QE,但初期政策傳導不暢,美元指數飙升,黃金作為美元計價資產承壓。

期現價差異常擴大:倫敦現貨與紐約期貨價差創10年新高,反映實物黃金供應鏈中斷與期貨市場流動性失衡。

2. 2020年8月7日-2021年3月8日(跌幅18.4%)

核心原因:經濟復蘇預期與美債收益率回升。

通脹預期透支:黃金在2020年8月創歷史新高,市場對美聯儲「無限QE」刺激通脹的預期過度樂觀。

美債收益率觸底回升:美國10年期國債收益率從2020年8月低點0.5%開始回升。

3. 2022年3月9日-2022年9月28日(跌幅20.6%)

核心原因:地緣衝突降溫、美聯儲激進加息。

烏克蘭危機溢價消退:戰爭初期推升金價至2070美元/盎司,階段性炒作後,避險情緒回落。

美聯儲加息周期啓動:為抑制通脹,美聯儲在2022年3月至11月連快速加息,美國聯邦基金目標利率升至4%,美元指數突破114創20年新高。

4. 2023年5月5日-2023年10月5日(跌幅11.2%)

核心原因:美聯儲政策博弈與地緣風險反復。

加息預期增強:7月雖為本次美聯儲加息周期中最後一次加息,但當次FOMC會議美聯儲釋放「鷹派」信號,調高2024和2025年政策利率預期,10年期美債收益率突破5%。

經濟數據強勁:美國2023年第三季度GDP按年率計算增長4.9%,創2021年第四季度以來最快增速。

總體來看,2018年至今黃金顯著調整波段,政策主導性較強,此外金融市場流動性衝擊也會波及黃金。美聯儲貨幣政策(尤其是利率和QE/QT)成為黃金波動的核心變量,地緣風險影響退居次要。

三、黃金牛市上漲的規律

上一節我們討論了黃金牛市顯著調整的特徵及規律,本節聚焦于黃金牛市的上漲特徵。這個分析一來能夠解答黃金大牛市金價不發生顯著調整情況下的上漲持續時間,二來也就解答了黃金牛市中顯著調整波段間隔多久會出現一次。

1970至1980年以及2001至2011年黃金顯著調整波段均為6次,故不發生顯著調整情況下的上漲持續時段為7次(簡稱「顯著上漲波段」),我們將對以上顯著上漲波段的特徵進行分析,並與2018年至今的情況進行對比。

第1段上漲開啓前,黃金都已經經歷了近兩年的震蕩,故而每段牛市開啓時的第1段上漲往往持續時間都較久,在400天至660天不等。第2段上漲往往較短,因為沒有大幅調整的第1段長期上漲走勢結束後,往往需要一段時間休整。中間幾段的一致性規律略弱,不過最後一段(第7段)上漲儘管持續時間不一,但幅度往往較為可觀。

黃金持續時間近400天或以上的顯著上漲波段每段大牛市中會出現2至4次,除了第一段外,其餘持續時間較長的顯著上漲波段傾向于出現在中段(第4段)或者後段(第5段或者第7段)。

從2023年10月開啓的這輪顯著上漲波段已經持續超過410天,屬于2018年開啓的大牛市的第5段顯著上漲波段(嚴格意義上是第4段),僅從對比歷史走勢的角度而言,此輪顯著上漲波段在當前結束或者再持續150至250天結束均有可能。此段結束後,僅參考歷史,在本輪黃金大牛市延續過程中,有可能再出現1至2次持續時間較長的顯著上漲波段,或者持續上漲時間不久(200天以内)但幅度依然值得期待的顯著上漲波段。

同時值得注意的是,以上我們的分析僅參考佈雷頓森林體系解體之後的幾次黃金大牛市。但考慮到現在的人口周期、債務周期以及貨幣體系變革期,佈雷頓森林體系解體後的經驗未必完全適用,黃金牛市最終持續時長和形態取決于當前全球貿易體系重塑以及貨幣體系重塑未來何時能見到穩定下來的曙光,以及在此過程中主要參與國的各種政策應對。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 5月8日

- 【大行報告】柏瑞投資:料美聯儲將在未來12個月内減息三次

- 4月30日

- 外匯商品丨美元短線超跌反彈,中期仍高估——2025年5月G7匯率前瞻

- 4月29日

- 外匯商品丨黃金急漲後的休整期,佈局類滞脹——2025年5月貴金屬走勢前瞻

- 4月28日

- 外匯商品丨類滞脹環境下美債如何演繹?——美國國債月報2025年第五期

- 4月27日

- 行業研究丨「對等關稅」對醫藥行業影響跟蹤:藥品篇

- 4月27日

- 外匯商品 | OPEC+增產與關稅衝擊加劇油市脆弱性——2025年5月油價走勢前瞻

- 4月21日

- 外匯商品丨黃金過去100天漲幅與歷史極值對比幾何?——貴金屬周報2025年第12期

- 4月17日

- 外匯商品丨美股熊市成因及反彈驅動分析——美國股票月報2025年第四期

- 4月17日

- 【大行報告】景順:近期美國國債市場陷入波動 美國境外投資者正在抛售美國資產

- 4月15日

- 外匯商品丨美元環流體系破壞,重塑資產定價邏輯