東南亞研究 | 港元資產「避風港」效應凸顯——香港金融市場周報

東南亞研究 | 港元資產「避風港」效應凸顯——香港金融市場周報

日期:2025年4月28日 上午8:56作者:興業研究 編輯:Anna

香港金融市場

宏觀形勢:特朗普政府本周釋放對華緩和信號,提振金融市場信心。美聯儲官員在採訪中表示他們仍會耐心等待,認為暫時沒必要調整貨幣政策。中共中央政治局會議在4月25日召開會議,提出「要強化底線思維」、「以高質量發展的確定性應對外部環境急劇變化的不確定性」。中國香港在復活節期間出現居民離港出行潮,特别是北上大灣區和内地。韓國2025年第一季度GDP增長弱于預期。韓國的政治風波削弱企業和消費者信心,令經濟增長承壓。印尼央行周三如期維持5.75%的政策利率不變。新加坡3月核心通脹降溫超預期。

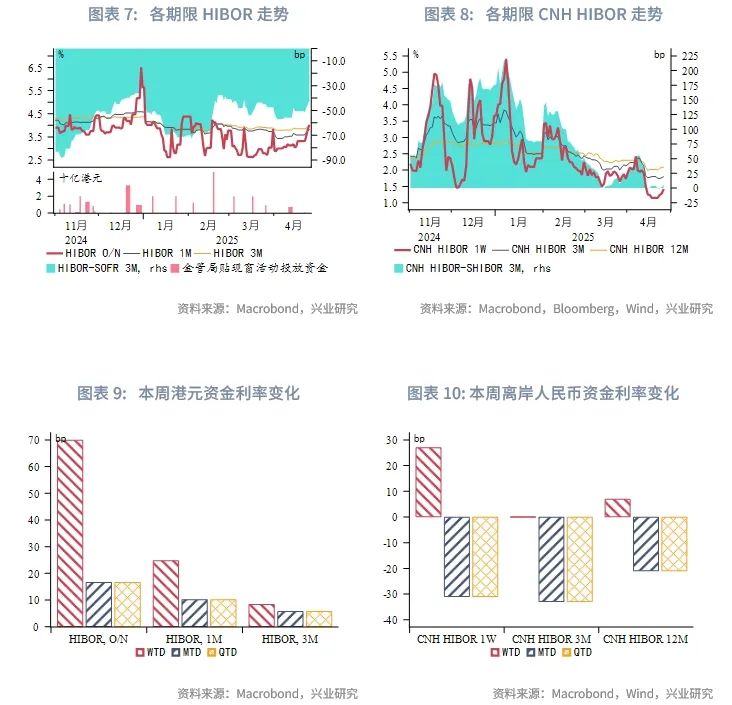

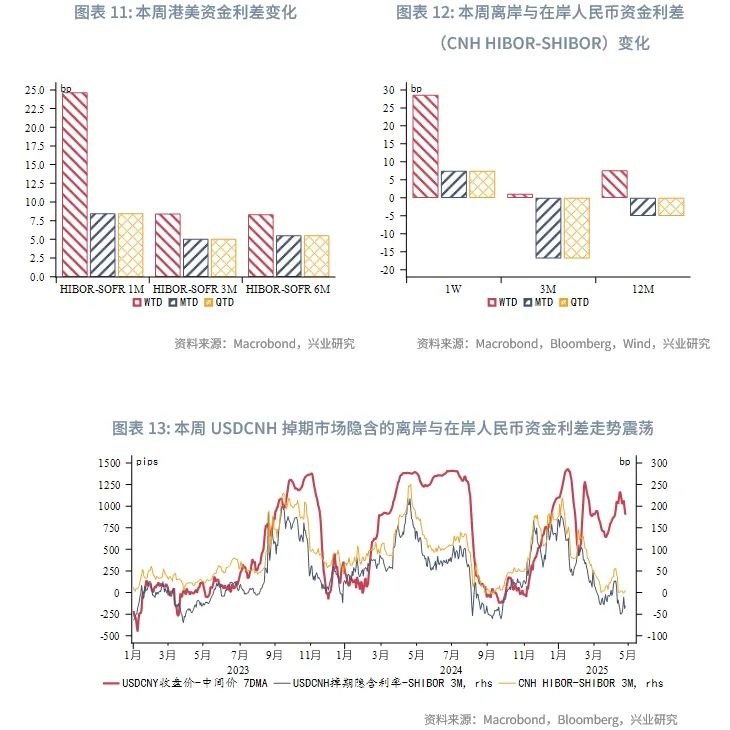

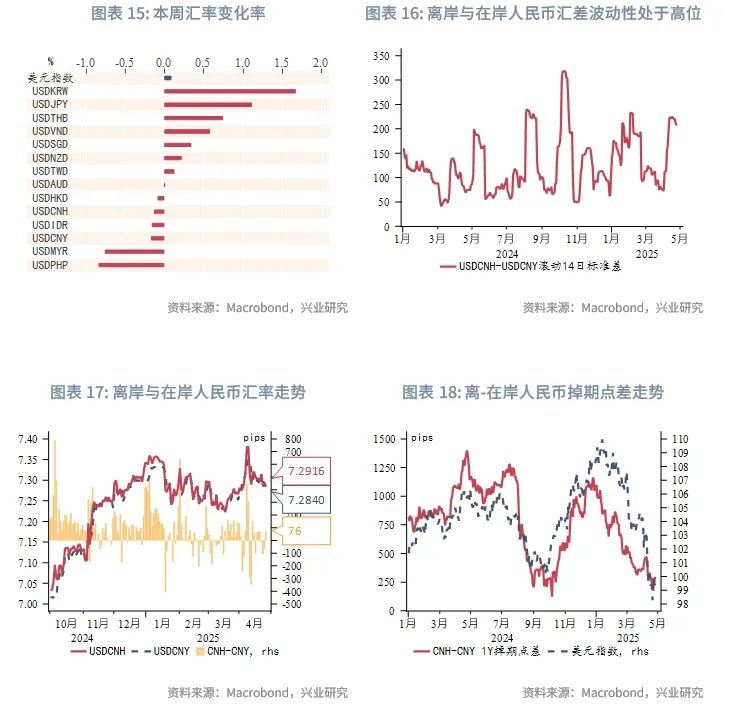

金融市場:貨幣市場方面,本周港元資金流動性大幅收緊,主要受月末效應、避險情緒下港元資產需求持續增加影響。其中隔夜HIBOR大幅上行70bp至4.0%,1個月期限HIBOR與SOFR之差大幅走闊25bp。離岸人民幣資金流動性有所收緊,1周期限CNH HIBOR上行27bp。外匯市場方面,本周韓元大幅走貶,主要因為韓國2025年第一季度GDP增長弱于預期。港元再次逼近強方兌換保證,說明資金流入港元資產的壓力較大。離岸人民幣因中美關稅爭端緩和而小幅升值,離岸人民幣與在岸人民幣匯差窄幅震蕩。菲律賓比索大幅升值,主要因為菲律賓發行政府債吸引資金的流入。債券市場方面,本周香港政府在「基建債券計劃」下發行5.8億美元香港政府債。離岸中國國債10Y收益率下行6bp。受本周政府債券供給增加影響,港元政府債10Y收益率上行2bp。權益市場方面,受中美貿易爭端緩和影響,本周恒生指數上漲2.7%,資金南下情緒有所降溫,周三、周五分别淨流出181億港元、70億港元,主動型外資淨流出幅度減弱,被動型外資轉為淨流入。

下周關注:澳大利亞3月CPI、中國4月PMI、美國3月PCE(4月30日),日本央行利率決議(5月1日),美國4月非農數據(5月2日)。

一、宏觀形勢回顧

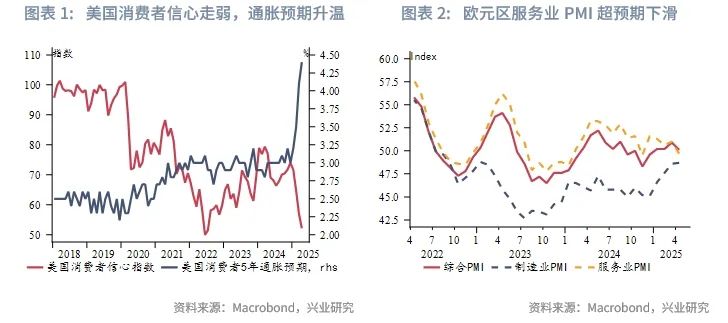

歐美:特朗普政府本周釋放對華緩和信號,提振金融市場信心。美國財政部長貝森特周三表示美中之間的高關稅是不可持續的,在貿易談判開始前,必須先降低彼此之間過高的關稅。特朗普周四表示美中的貿易談判正在進行中,但中國商務部和外交部予以否認。本周美聯儲官員在採訪中表示他們仍會耐心等待,認為暫時無需調整貨幣政策。克利夫蘭聯儲總裁哈瑪克認為5月降息的可能性不大,與市場預期基本一致。目前市場認為6月降息25bp的可能性略低于60%。美聯儲周三公佈的《褐皮書》顯示關稅政策的不確定性開始影響企業預期。企業預計關稅導致投入成本上升,並最終轉移給消費者,未來需求走弱,在招聘方面持觀望態度。密西根大學周五公佈的數據顯示,關稅政策導致消費者信心指數4月大幅下跌,同時長期通脹預期升至1991年以來的最高水平。除通脹擔憂之外,消費者普遍對未來經濟增長、就業和收入變得悲觀。歐元區標普綜合採購經理人指數從3月的50.9降至4月的50.1,略高于50的榮枯分界線。關稅不確定性抵消了對未來公共支出增加的樂觀情緒,導致服務業活動下降,特别是德國和法國。

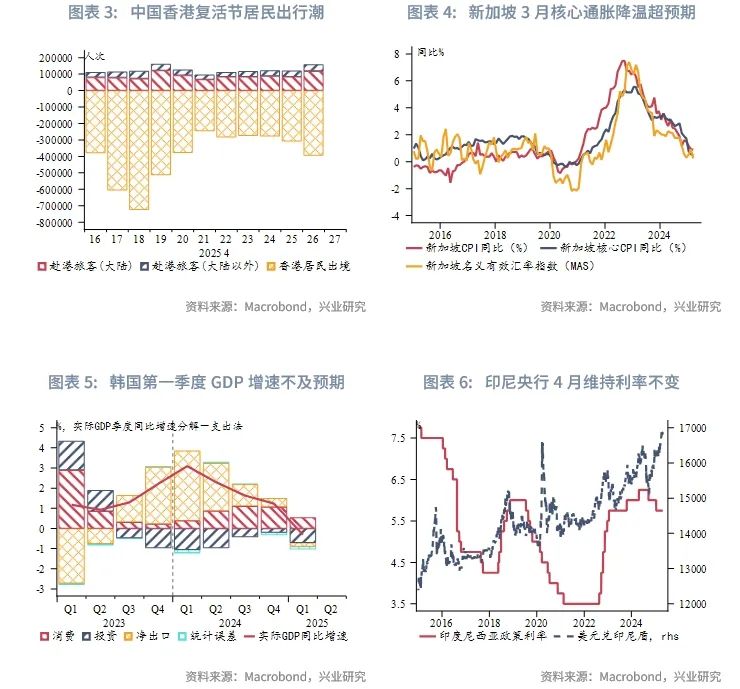

中國:中共中央政治局在4月25日召開會議,分析研究當前經濟形勢和部署未來工作重點。第一,會議提出「要強化底線思維」、「以高質量發展的確定性應對外部環境急劇變化的不確定性」。第二,本次會議新增「穩企業」和「穩市場」的表述,「穩企業」指加大對受關稅影響的企業幫扶力度、服務企業「走出去」等,「穩市場」指繼續穩定樓市和股市。第三,宏觀政策應對上面,既用好用足既定政策,又需審時度勢及時推出增量政策。第四,擴内需方面,更加強調服務消費,「增強消費對經濟增長的拉動作用」。中國香港在復活節期間出現居民離港出行潮,特别是北上大灣區和内地。從4月17日(復活節假期前一天)到4月21日,離港人次為247萬,較去年假期同比增長約8%。

日韓:韓國2025年第一季度GDP增長弱于預期,環比下降0.2%,低于預期和前值的0.1%。和去年同期相比,GDP下降0.1%,低于預期的0%和前值的1.2%。韓國的政治風波削弱企業和消費者信心,令經濟增長承壓。此外,韓國4月前20天經工作日調整後的出口同比下滑5.2%,顯著低于3月5.5%的同比增速,美國關稅對韓國出口的影響初步顯現。往前看,預計韓國央行和政府將分别降息和推出財政支持,以對衝經濟下行壓力。

東南亞:印尼央行周三如期維持5.75%的政策利率不變。此外,該央行下調2025年增長預期,重申預計年内通脹降溫。印尼央行維持利率不變或出于穩匯率考慮,印尼近期表現弱于大多數亞洲新興市場貨幣。3月信貸同比增速降至9.2%,低于11%-13%的預期範圍。隨著經濟下行壓力增大,印尼央行未來降息仍是大概率事件。新加坡3月核心通脹降溫超預期。整體通脹增速和上個月持平在0.9%,低于預期值1.1%。剔除能源和食品的核心通脹增速下降至0.5%,低于預期值0.7%和前值0.6%,這是2021年2月以來的最低水平。美關稅政策增加全球增長和貿易壓力,新加坡經濟對外依賴程度高,預計金管局或將持續放松貨幣政策。

二、金融市場動態

2.1 貨幣市場

港元資金面:本周港元資金流動性大幅收緊,主要受月末效應、避險情緒下港元資產需求持續增加影響。各期限HIBOR上行,其中隔夜HIBOR大幅上行70bp至4.0%。各期限港美資金利差走闊,其中1個月期限HIBOR與SOFR之差大幅走闊25bp。

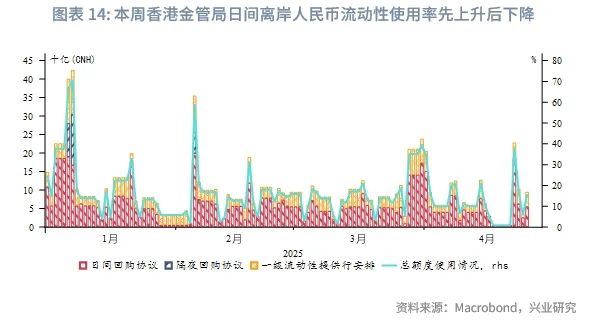

離岸人民幣資金面:本周離岸人民幣資金流動性有所收緊,1周期限CNH HIBOR上行27bp。離岸與在岸人民幣資金利差走闊,其中1周期限CNH HIBOR與SHIBOR之差走闊27bp。本周香港金管局日間離岸人民幣流動性使用率先上升後下降。

2.2 外匯市場

本周美元指數在99附近弱震蕩。韓元大幅走貶,主要因為韓國2025年第一季度GDP增長弱于預期。韓國的政治風波削弱企業和消費者信心,令其經濟增長承壓。泰铢受泰美關稅談判推遲、黃金本周回調而貶值。港元再次逼近強方兌換保證,說明資金流入港元資產的壓力較大[1]。離岸人民幣因中美關稅爭端緩和而小幅升值,離岸人民幣與在岸人民幣匯差窄幅震蕩,但離岸與在岸人民幣匯差波動性處于高位。菲律賓比索大幅升值,主要因為本周菲律賓發行針對機構投資者的政府債(3000億比索),這一方面將增加政府支出以刺激經濟增長,另一方面增強了菲律賓債市流動性,從而吸引資金的流入。

2.3 債券市場

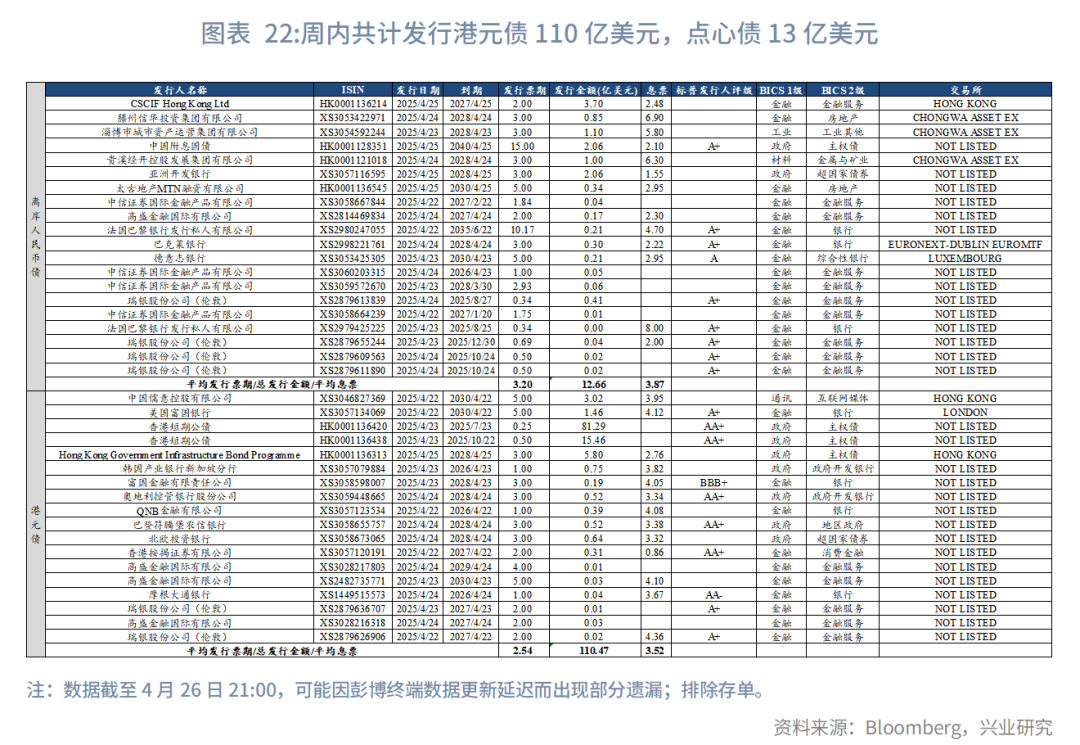

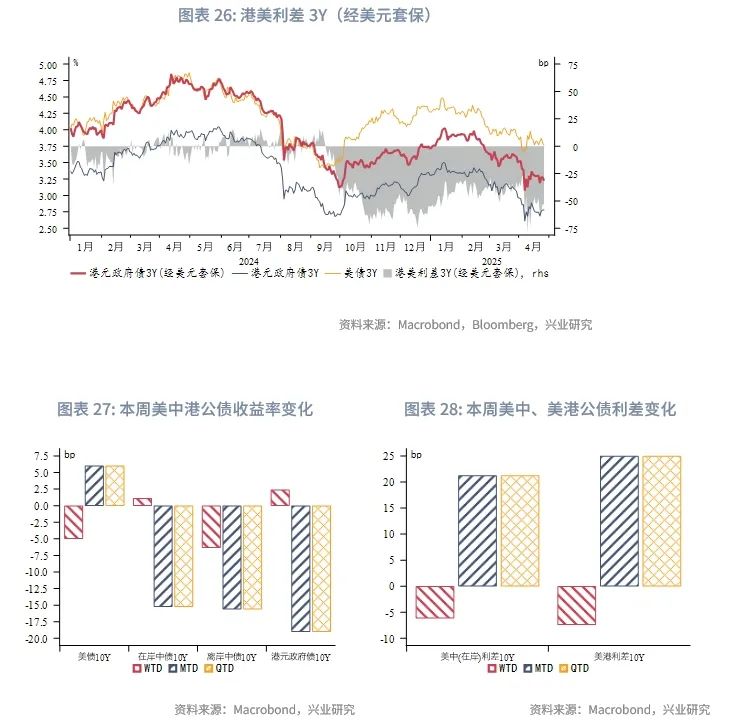

一級市場方面,本周港元債共計發行18只,發行金額換算為美元為110億,其中香港金管局發行97億美元外匯基金票據、香港政府在「基建債券計劃」下發行5.8億美元香港政府債。本周點心債共計發行20只,發行金額換算為美元為13億,其中中國離岸國債發行金額為2.06億美元。

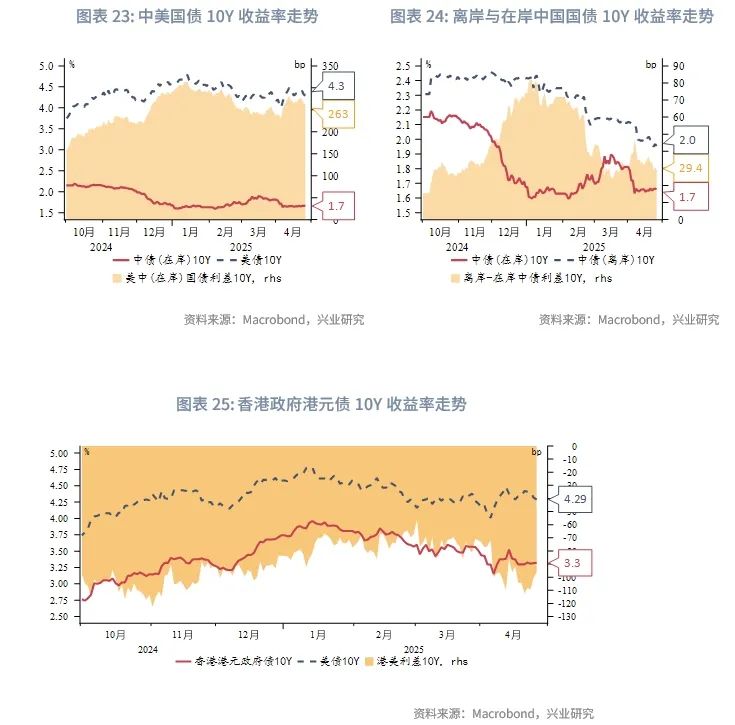

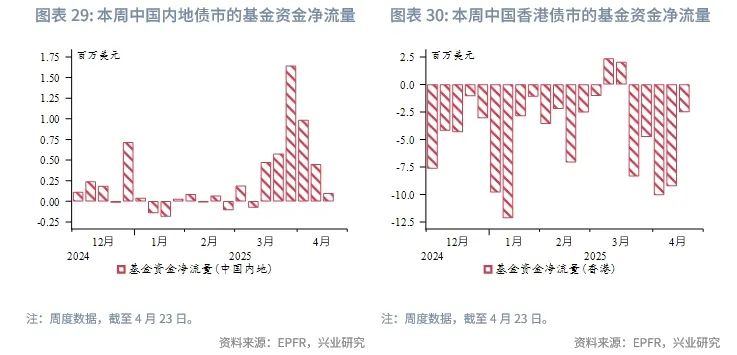

二級市場方面,受中美關稅爭端緩和影響,本周美債10Y收益率下行5bp。在岸中國國債10Y收益率上行1bp,美中利差10Y收窄6bp至263bp。離岸中國國債10Y收益率下行6bp。受本周政府債券供給增加影響,港元政府債10Y收益率上行2bp。根據EPFR口徑,本周投資中國内地債市的基金資金淨流入幅度連續第四周減小,投資香港債市的基金資金淨流出幅度連續第三周減弱。

2.4 權益市場

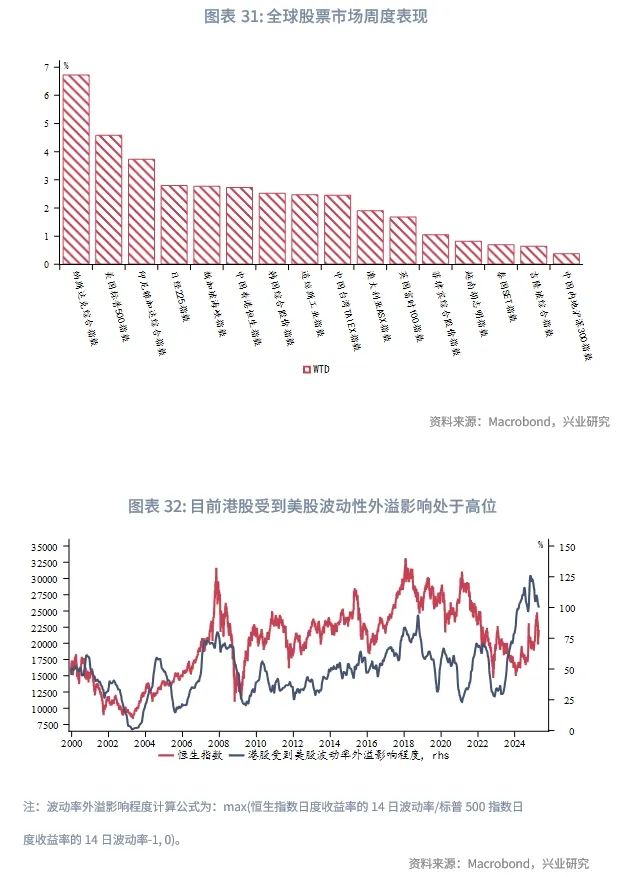

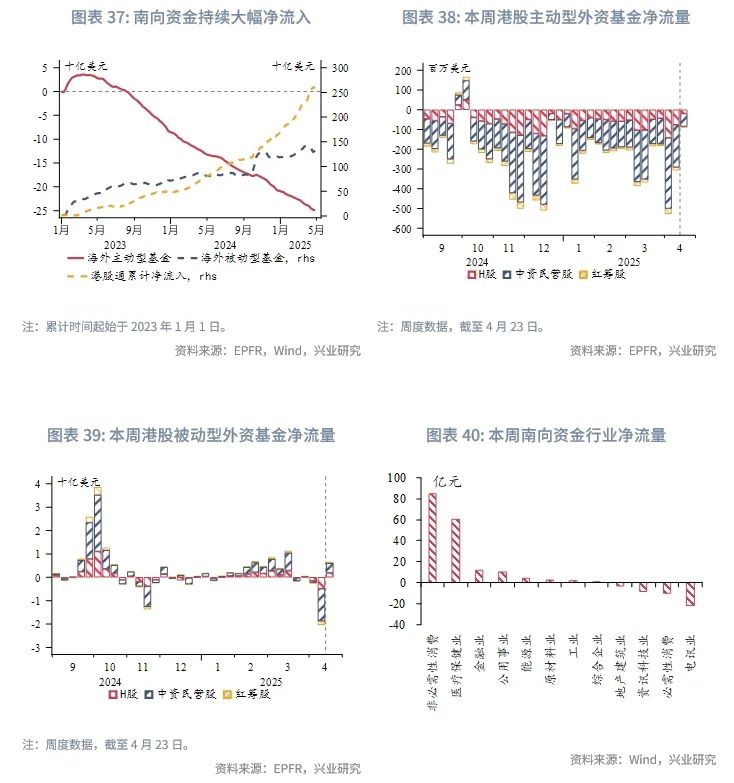

受中美貿易爭端緩和影響,本周恒生指數上漲2.7%。資金南下情緒有所降溫,周三、周五分别淨流出181億港元、70億港元,主動型外資淨流出幅度減弱,被動型外資轉為淨流入。

港股仍受南向資金支撐,内地增量政策預期及政治局會議對穩市場的強調,亦提振投資者信心。關稅爭端對全球經濟的影響漸顯,若中美貿易談判未取得實質性進展,港股短期或隨美股波動調整,且當前其受美股波動性外溢的影響程度已處于歷史高位。反之,若談判迎來更多實質進展,如關稅稅率下調、豁免產品範圍擴大等,港股仍具備反彈空間。

注:

[1]香港金管局監測港元資金流的方式分為兩種:一是價格指標,以USDHKD即期匯率來衡量;二是數量指標,例如總結餘、即期外匯頭寸、EPFR資金流等。詳見2012年12月香港金管局季報《如何監測港元資金流?》。

文章來源:興業研究公眾號

(来源:财华社)

相關文章

- 4月14日

- 東南亞研究丨關稅風波下的港元資產表現幾何?——香港金融市場周報

- 4月3日

- 【大行評稅變】普來仕:「對等關稅」對亞洲市場影響幾何?

- 3月4日

- 【大行報告】致同香港:AI增強投資者信心,帶來眾多私募股權投資機遇

- 2月27日

- 【香港財政預算案】德勤解讀預算案:改革與創新並重,支持經濟新增長

- 2月27日

- 【香港財政預算案】畢馬威解讀預算案:聚焦經濟增長、家辦、醫療資源及發債

- 2月27日

- 【香港財政預算案】羅兵咸永道解析財政預算案:聚焦TMT、ESG、新型工業化及基礎設施發展

- 2月20日

- 【大行報告】仲量聯行:一月中環甲級寫字樓空置率改善

- 1月22日

- 【大行報告】富途:2024港股IPO高倍回撥項目表現亮眼

- 1月21日

- 【大行報告】羅兵鹹永道:亞太區CEO審慎樂觀迎接2025年, 倡導積極變革以發掘新價值潛力

- 1月9日

- 【大行報告】世邦魏理仕:料2025年香港樓價溫和複甦 增幅為0%至5%