由盈轉虧,閱文集團卻仍獲看好?原創

由盈轉虧,閱文集團卻仍獲看好?

原創

日期:2025年3月19日 下午4:06作者:雲知風起 編輯:Anna

近日,包含小米集團(01810.HK)、貝殼(02423.HK)、閱文集團(00772.HK)在内的多家行業龍頭披露了最新業績報告,表現不一。

其中,閱文集團於3月18日披露的業績報告顯示,公司在2024年由盈轉虧。

不過,3月19日,閱文集團的股價還一度衝漲近4%,表現仍比較積極,原因何在?

營收扭轉下降趨勢,版權運營業務表現亮眼

2024年,閱文集團新增了約33萬名作家,65萬本小說,新增字數超過420億。優秀的作家作品增長明顯,2024年達成5萬均訂的新書數量同比增長約50%,年收入超過50萬人民幣的新人作家數量同比增長超70%。閱文集團的社區也更加活躍,2024年投出千張月票的用戶數量同比增長超60%。

受益於上述進展,2024年閱文集團的月付費用戶穩步增長至910萬,同比提升4.6%,創三年内最高水平。

在運營取得優異表現的基礎下,2024年,閱文集團實現營收81.21億元(人民幣,下同),同比增長15.8%,扭轉了2022年以來連續下降的趨勢。

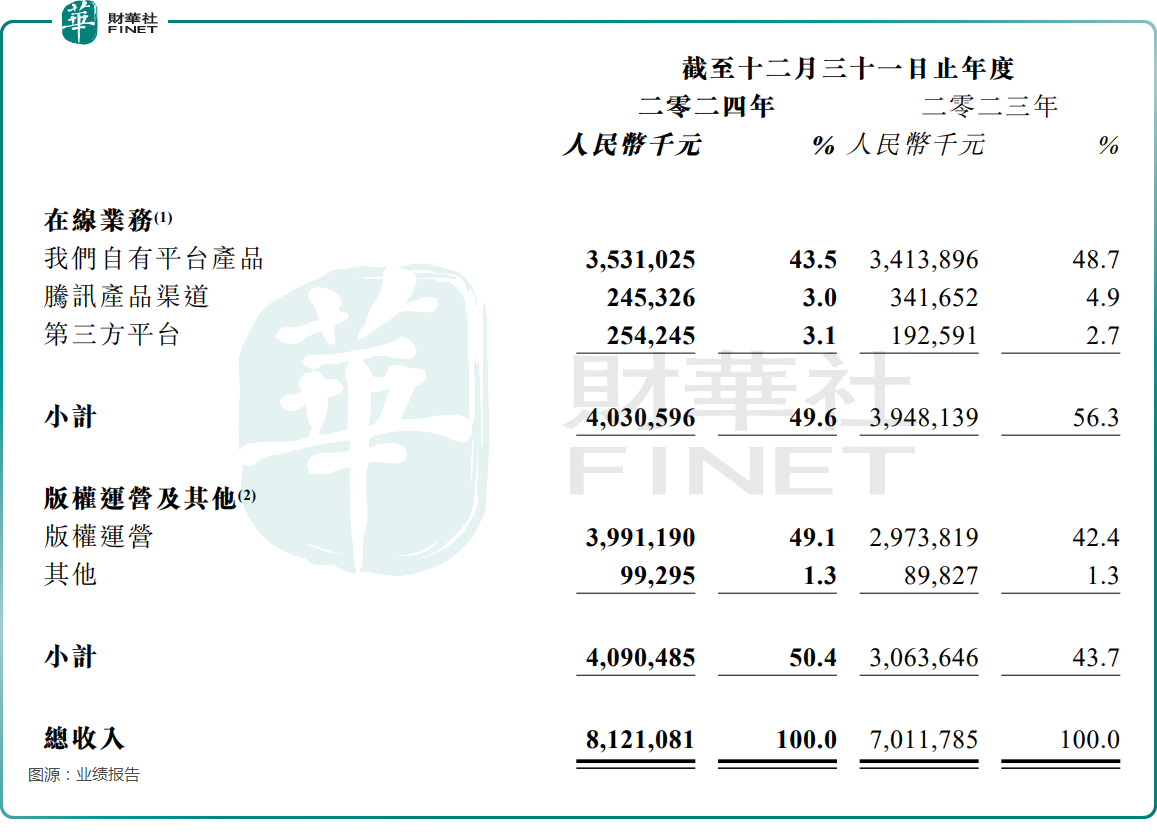

閱文集團的業務主要分為在線業務、版權運營及其他。其中,在線業務收入主要反映在線付費閱讀、網絡廣告及在集團平台上分銷第三方網絡遊戲所得的收入;版權運營及其他收入主要反映來自制作及發行電視劇、網絡劇、動畫、電影、出授版權、運營自營網絡遊戲、發行短劇、銷售IP衍生品及銷售紙質圖書的收入。

按照業務劃分,2024年,在線業務收入同比增加2.1%至40.31億元。

其中,自有平台產品的收入為35.31億元,同比增加3.4%。騰訊產品渠道在線業務收入同比減少28.2%至2.45億元,主要系優化内容分發機制以及優先通過核心付費閱讀產品進行分發,從而導致廣告收入減少。這種做法也導致騰訊產品自營渠道的月活躍用戶由1.01億人同比減少37.7%至0.63億人,因為免費閱讀渠道的月活躍用戶減少。

2024年,版權運營及其他收入同比增加33.5%至40.91億元,增勢較整體營收表現更加強勁。

其中,版權運營收入同比顯著增加34.2%至39.91億元,主要得益於IP運營業務的全面強健增長,主要是由於爆款劇集、電影和動畫的上線數量增加,以及閱文集團將IP授權給合作夥伴進行改編的業務規模擴大所致。此外,短劇和IP衍生品等新業務在2024年顯著增長。

數據顯示,衍生品業務在2024年實現快速增長,全年GMV突破5億元,其中卡牌GMV突破2億元。

淨利由盈轉虧,原因何在?

然而,在營收錄得增長的情況下,2024年閱文集團的歸母淨利潤卻虧損了2.09億元,上年同期則是盈利8.05億元。

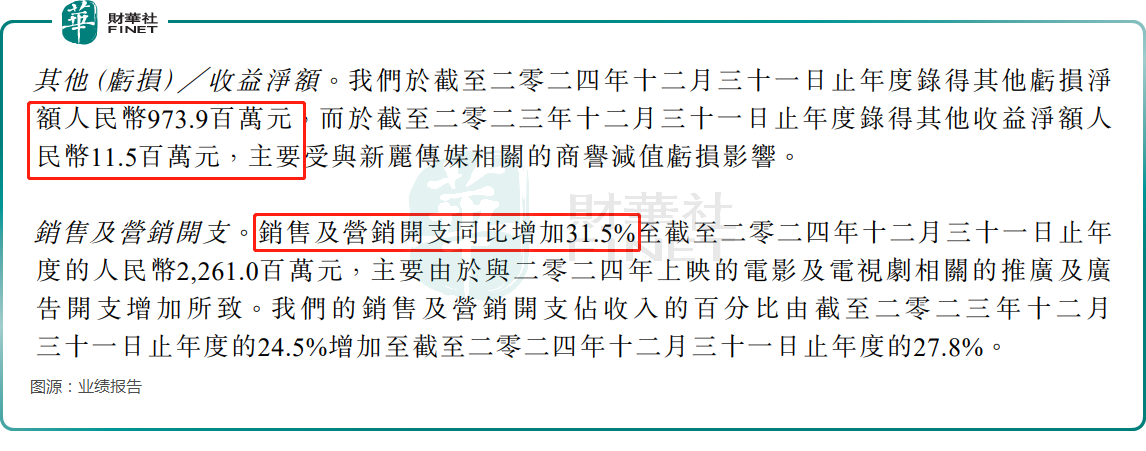

一方面,2024年,閱文集團的銷售及營銷開支增加31.5%至22.61億元,侵蝕了利潤。

另一方面,2024年,閱文集團其他虧損為9.74億元,與影視業務有關的新麗傳媒導致的商譽減值虧損約為11億元。

據悉,2018年,閱文集團以155億元的對價收購了新麗傳媒,希望將自己的IP資源與新麗傳媒的影視制作能力相結合,打通IP產業鏈。2018年收購完成後,閱文集團的商譽與無形資產激增170%至121.41億元。

然而,雖然新麗傳媒推出了《熱辣滾燙》《慶餘年第二季》《與鳳行》等爆款劇,但盈利能力卻不那麽令人滿意。事實上,自收購以來,閱文集團已多次對新麗傳媒的商譽進行減值計提,成了業績拖累。

2024年業績報告顯示,截至年末,賬上的商譽仍有55.28億元。

總的來看,閱文集團的利潤出現虧損主要還是因為商譽減值,如果剔除商譽減值等非經常性因素,非國際財務報告準則下淨利潤11.4億元,同比增長1.0%,與2023年基本持平。

短劇領域成績不俗

眾所周知,近些年,短劇領域爆火,多家巨頭紛紛佈局,閱文集團也不例外。

年報顯示,2024年,在短劇領域,閱文集團上線了100多部作品,並結合自身的創作者資源,與優秀的作家編劇打造了多部精品短劇,單部作品最高流水接近4000萬人民幣。

2025年開年,閱文集團上線的一部新作更是實現了7天流水破5000萬人民幣的好成績,進一步推動了短劇向精品化、高質量方向升級。

閱文集團稱,目前短劇市場正在高速增長,會持續提升閱文的精品產能與制作能力,以把握更大的機會。

AI發展帶來多方面影響

另外,近年AI技術迎來大發展,這也被視為内容制作行業的重磅利好消息。

閱文集團在業績報告中披露,2025年2月,集團的作家輔助創作工具「作家助手」率先在行業内集成獨立部署了DeepSeek-R1大模型,為作家提供更加智能的輔助創作服務。自接入DeepSeek以來,「作家助手」日活用戶增長超過30%,其中AI功能的周使用率超過50%,而平均單日使用「智能問答」功能的作家數量增長了10倍。

閱文集團還指出,AI還將加速集團的IP全球化進程。2024年,閱文集團的海外閱讀平台WebNovel新增AI翻譯作品3200多部,佔中文翻譯作品總量的47%,在暢銷榜Top100中的佔比約4成。AI讓WebNovel覆蓋的語種也更加豐富,2024年AI翻譯的非英語作品的收入增長超過350%。截至2024年末,WebNovel向海外用戶提供約6800部中文翻譯作品和約70萬部當地原創作品。

結語

值得一提的是,在閱文集團披露年報後,其股價迎來上漲的同時,也獲得了中金公司、交銀國際、花旗等機構的看好。

(来源:财华社)