虧損窟窿進一步擴大!國富氫能何時困境反轉?原創

虧損窟窿進一步擴大!國富氫能何時困境反轉?

原創

日期:2025年3月11日 下午7:46作者:瓶子 編輯:Anna

3月11日,氫能裝備第一股——國富氫能(02582.HK)股價低開低走,截至收盤,該股跌幅為4.52%,報131港元/股。

股價下挫,或與業績表現不佳有關。

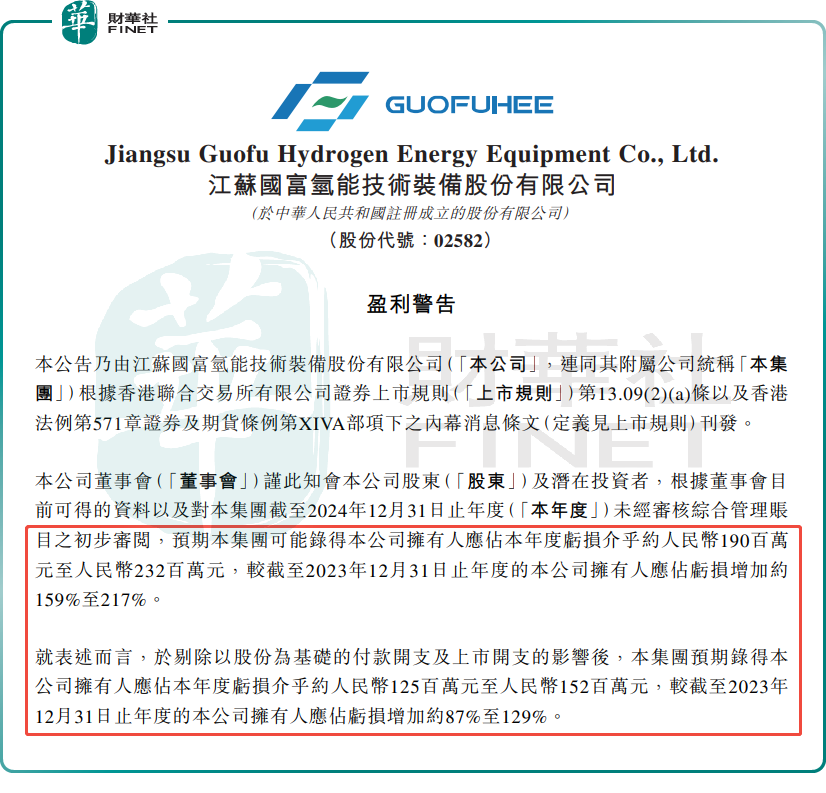

3月10日,國富氫能發佈盈警公告稱,預計2024年歸母淨利潤虧損1.90億元至2.32億元(單位人民幣,下同),較2023年虧損增加159%至217%。

即便剔除以股份為基礎的付款開支及上市開支影響後,2024年該公司預期歸母虧損仍約1.25億元至1.52億元,較2023年虧損增加87%至129%。

該消息一出,引發市場對國富氫能未來發展,及市值支撐能力的廣泛關注。該公司於2024年11月15日在港交所上市,上市首日大漲20%。基於對氫能賽道發展潛力的看好,該股上市後股價持續攀升,並於今年2月21日觸及157.2港元高點,較發行價65港元,累漲141.8%。

國富氫能,是中國領先的氫能儲運設備制造商,專注於氫能的制、儲、運、加、用全產業鏈核心裝備的研發與制造。公司主要提供四種設備產品,包括車載高壓供氫系統及相關產品、加氫站設備及相關產品、氫氣液化及液氫儲運設備、水電解制氫設備及相關產品。

其中,按2023年國内車載高壓供氫系統的銷售額計,國富氫能排名第一,市佔率為23.6%。此外,按2023年為止國内建造且由其提供設備參與建設的加氫站數量計,公司也是排名第一,市場份額為25.7%。

然而,儘管國富氫能在一些氫能裝備領域已經做到了行業頭部地位,但其仍未擺脫虧損的窘境,且虧損出現擴大的迹象。

對於虧損擴大的原因,國富氫能稱主要有多方面的原因。

其一,中國氫能行業處於商業化早期階段,基礎設施不斷發展,市場競爭激烈。在此背景下,客戶需求與訂單量波動較大,而客戶的採購決策深受其業務運營狀況和規劃、財務狀況及預算政策的綜合影響,進而導致部分訂單遭遇取消或延期。

其二,為加強團隊建設,國富氫能持續引進專業人才,導致人工成本增加。同時,公司首次公開發行前股份激勵計劃,也導致以股份為基礎的付款開支增加。

其三,報告期間,國富氫能產生一次性上市開支。

其四,擴充產能及實現規模化量產的戰略規劃,新生產基地部分投產後,折舊及攤銷開支增加。

其五,因應收貿易賬款規模擴大及賬齡增加,國富氫能審慎增加了應收貿易賬款減值撥備的計提。

綜上所述,在這些因素共同作用,國富氫能在2024年的虧損狀況繼續加劇。

實際上,國富氫能的困境,只是整個氫能行業的縮影。

眾所周知,氫能作為清潔能源發展的大方向之一,已成為一條高景氣度的黃金賽道。近年來,國家氫能源相關利好政策不斷,各地方省市也拿出真金白銀,補貼、支持氫能產業發展。

然而,氫能產業領域的企業經營效果普遍不太好。跟國富氫能一樣,國鴻氫能(09663.HK)、億華通(02402.HK;688339.SH)等行業龍頭時至今日也都未能走出虧損的泥潭。

究其原因,這主要由於這個行業當前仍處於發展初期,需要投入大量資金以增強技術優勢、擴大團隊以及市場佈局等。

國富氫能曾在招股書中表示,公司預期持續錄得淨虧損,直至公司實現更大的規模經濟效益、獲得更多採購訂單及將更多產品商業化。

(来源:财华社)