站上“算力”风口,鸿腾精密大涨超17%!原創

站上“算力”风口,鸿腾精密大涨超17%!

原創

日期:2024年12月27日 下午6:56作者:飞鱼 編輯:Annie

12月27日,港股的鸿腾精密(06088.HK)大涨17.76%,收报3.78港元/股,市值达275.56亿港元,9月下旬以来公司累计涨幅超过100%,不知不觉已然翻倍。

公开资料显示,鸿腾精密深耕电子制造业,主要产品涵盖连接器、天线、声学元件、线缆、消费电子产品等等。公司技术壁垒不错,在消费电子产业链扮演举足轻重的的角色,属于全球服务器连接器的龙头厂商之一。

由于AI大模型的飞速发展,数据处理和传输需求大幅增长,对高速铜连接的需求也日益旺盛。而鸿腾精密作为铜连接技术的先行者,有望直接受益于此。

此外,鸿腾精密是鸿海集团的子公司,后者持有公司超过70%的股份。同在港股和A股上市的富智康集团(02038.HK)和工业富联(601138.SH)也是鸿海科技集团旗下企业。

目前鸿海集团与英伟达(NVDA.US)在AI领域合作密切,由于“背靠大树”,鸿腾精密在AI服务领域积极布局连接器、线缆、内存插槽等多款新型产品,未来作为底层算力基础的AI服务器需求井喷,鸿腾精密订单需求相对有保障。

光大证券分析师指出,英伟达GB200 NVL机柜GPU与NV Switch采用铜互联方式,相关连接产品具备专利、制造壁垒。而鸿腾精密凭借多年连接器行业的技术积累、精益制造能力,有望通过英伟达认证,进入背板连接供应商名单。

中信建投此前指出,鸿腾精密是精密零组件领域全球头部厂商,鸿海是公司实际控制人。AI发展带动算力基础设施建设,连接系统架构向更加高速升级。鸿腾精密高速连接系统方面布局涵盖铜连接、光模块等领域,有望充分受益。随着业务规模的扩大、提质增效的持续推进,未来公司盈利能力有望提升。

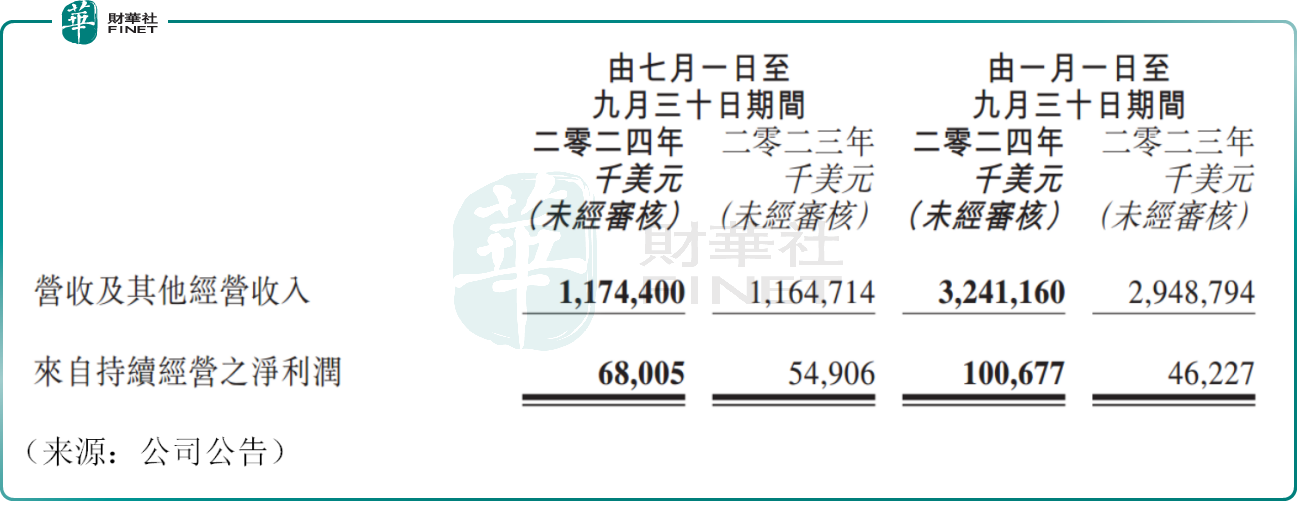

不过,鸿腾精密科技的业绩表现不尽如人意,公司此前公布2024年第三季度未经审计的综合业绩,Q3营收为11.74亿美元,同比微增仅0.8%,有业内人士猜测,人工智能相关连接产品的强劲需求很大程度上或被公司消费电子业务和电动车业务的疲软需求所抵消。

不过根据鸿海精密高管此前的分享,预计到2025年,包括人工智能服务器在内的云业务的销售额将与手机业务大致相当。有市场人士认为,鸿腾精密科技后续表现或许与母公司类似,这大概也是公司股价受到追捧的重要原因之一。

(来源:财华社)

相關文章

- 2小時前

- 【港股收评】三大指数涨跌不一!芯片股、小米概念表现强劲

- 2小時前

- 3只港股红利ETF跌停!红利方向仍获青睐?

- 2小時前

- “宁王”出海,值得期待吗?

- 3小時前

- 基石投资者有望3个月解禁,对港股市场会有何影响?

- 4小時前

- 雷军加码AI大模型布局!金山云股价一度飙升超44%

- 前天

- 腾讯大股东为何溢价收购Despegar?

- 前天

- 房企一线城市激情拿地,行业明年怎么看?

- 12月24日

- 【观察】四大行股价创新高!机构:2025年仍看好银行股行情

- 12月24日

- 肯德基也涨价了!为何多个餐饮品牌逆市涨价?

- 12月24日

- 【港股收评】“圣诞行情”港股三大指数集体收涨,恒指站上2万点!