华北制药扣非4连亏严重失信 财务费畸高达4.73亿负债率70%

长江商报消息 ●长江商报记者 沈右荣

知名老牌药品生产企业华北制药(600812.SH)仍然为一家严重失信企业。

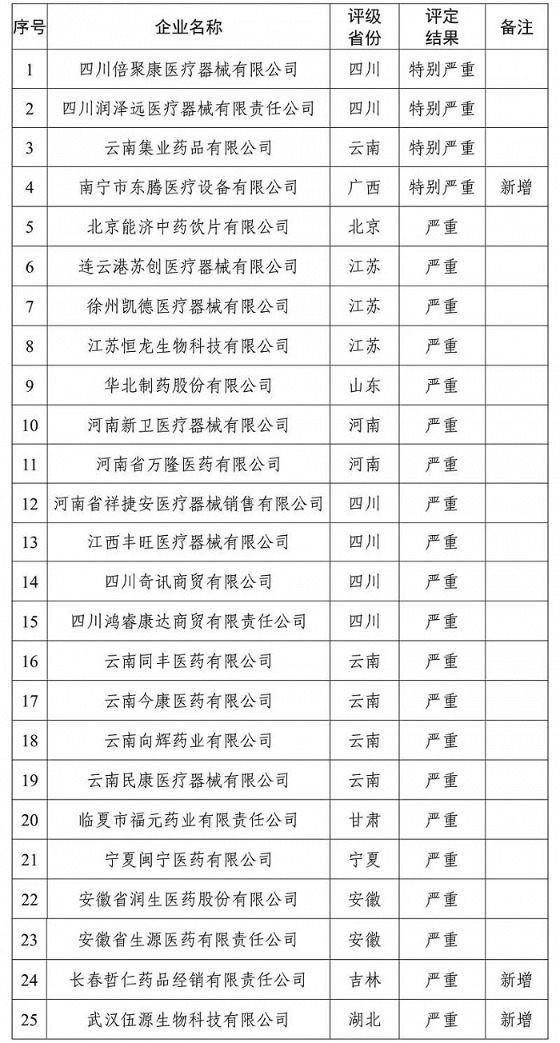

近日,国家医保局发布第9期价格招采信用评价“特别严重”和“严重”失信评定结果(以下简称“失信名单”),华北制药被列为“严重”失信。

2021年,华北制药称其“产能不足”而断供集采,进入失信名单至今。

华北制药的经营业绩也不理想。2023年,公司营业收入略超百亿,同比有所下降;归属于母公司股东的净利润(以下简称“净利润”)仅有489.03万元,如果扣除非经常性损益,则出现亏损。

实际上,近4年,公司的扣除非经常性损益的净利润(以下简称“扣非净利润”)持续亏损。

华北制药也有亮点,2023年,公司研发投入约为11.73亿元,首次突破10亿大关。当然,这些投入大部分被资本化。

债务让华北制药倍感压力。截至2023年底,公司资产负债率仍然超过70%,当年的财务费用达4.73亿元。

医保招采失信名单“常客”

带量采购,对于众多医药企业而言是梦寐以求的。华北制药也积极参与国家集采,但在供应环节翻了车。

根据2023年年度报告,当年,华北制药参加国家集采,公司第八批国采7个品种全部中选。甲钴胺片抢抓国采续约中选机会,销量同比增长108%。公司重点品种增量创效,持续实施创效大产品战略,处方药攻坚品种加大学术营销,扩大终端覆盖,销量同比增长20%。公司还深入挖掘16个潜力品种价值,销量同比增长26%。

其实,近年来,华北制药一直在积极参加国家集采。

但是,今年4月30日,国家医保局发布第9期价格招采信用评价“特别严重”和“严重”失信评定结果,华北制药榜上有名。

2021年9月27日国家医保局发布第1期价格招采信用评价失信评定结果,截至目前,共发布了9期。期间,共有38家企业曾经进入该失信名单,共有13家企业修复信用,退出了失信名单。

华北制药最早于第1期进入失信名单,与其同期进入第1期失信名单的另外四家企业宜昌人福药业、北京百奥药业、哈尔滨誉衡制药、阿克苏赣商进出口贸易有限公司已经相继退出名单,但华北制药仍然在列。

华北制药进入失信名单,源于其断供集采。在第三批国家组织药品集采中,华北制药的布洛芬缓释胶囊中选,但其以“产能不足”为由,在山东省未能按协议供应约定采购量,经相关部门多次约谈协商,供应情况仍未改善。2021年8月11日,华北制药提出放弃中选资格,造成山东医疗机构反映较为集中和强烈。受此事影响,华北制药被中断布洛芬缓释胶囊3年挂网资格,并被取消在山东省参与2021年8月11日至2022年5月10日集采的申报资格。

那么,华北制药至今仍然在失信黑名单中,究竟是为什么?

由于国家医保局发布的近几期失信名单未披露原因,外界无从知晓。不过,业内人士分析认为,华北制药至今仍然未从失信名单中消失,可能还是此前的断供集采行为影响。

此前,针对山东集采断供行为,华北制药解释称“产能不足”,表示积极推进该品种的产能扩产,预计扩产后年产能达1亿粒。

该产品扩产进展如何?

年财务费用近5亿吞噬利润

作为一家老牌医药生产企业,华北制药的财务压力较大。

据披露,华北制药已从事医药制造近70年,产品涉及化学药、生物药、营养保健品等,治疗领域涵盖抗感染药物、心脑血管药物、肾病及免疫调节类药物、肿瘤治疗药物、维生素及营养保健品等近700个品规,在国内和国际抗生素及维生素市场上占有重要地位。

但是,总体而言,华北制药的盈利能力不强。Wind数据显示,1993年至2023年的31年,公司实现的净利润累计数为19.07亿元。

近几年,公司经营业绩相对惨淡。2020年至2023年,公司实现的营业收入分别为114.93亿元、103.85亿元、105亿元、101.20亿元,同比变动幅度为0.31%、-9.64%、1.11%、-3.62%;净利润分别为0.97亿元、0.19亿元、-6.89亿元、0.05亿元,同比变动-43.46%、-80.76%、-3780.33%、100.71%;扣非净利润则为持续亏损,亏损金额分别为0.62亿元、0.49亿元、7.33亿元、0.45亿元,同比变动幅度分别为-153.96%、20.54%、-1389.04%、93.83%。

今年一季度,华北制药的经营业绩有所好转,公司实现的营业收入为25.58亿元,同比下降3.86%,净利润、扣非净利润分别为0.18亿元、0.12亿元,同比增长234.89%、290.35%,扣非净利润实现了扭亏为盈。

针对今年一季度经营转好,华北制药解释,公司加强成本费用控制,综合费用降低,利润总额增加。

近几年,华北制药在努力降费。2023年,在营业收入变动幅度不大的情况下,公司销售费用为16.55亿元,同比减少1.89亿元,较2021年减少5.06亿元。

华北制药的财务压力较大。截至2023年底,公司资产负债率为70.08%,2020年底以来,其资产负债率均在70%以上;期末,公司货币资金9.88亿元,对应的长短期债务为108.49亿元。

2023年,公司财务费用为4.73亿元,2021年、2022年分别为5.76亿元、5.52亿元。

从财务费用看,虽然2023年有明显减少,但仍然接近5亿元,吞噬了不少利润。

华北制药加大了研发投入力度。2023年,公司研发投入为11.73亿元,较上年同期增长92.61%。不过,11.73亿元研发投入中,8.75亿元被资本化。

华北制药将如何化解债务及经营困境,真正实现突围?

视觉中国图

责编:ZB