别再盯着美联储降息节点了,流动性才是风向标?

来源:华尔街见闻

《资本战争》一书作者Michael Howell认为,国际金融体系已经转变为一个为“债务再融资”服务的系统,将利率视为经济周期主要驱动力的传统观点可能是错误的。

4月,美股迎来了残忍的季节。美国经济和就业市场一片火热,通胀又有了重新抬头的趋势,华尔街对美联储降息的预期已经彻底逆转,从年初的七次,一直砍到了如今的不到两次。联储理事鲍曼甚至认为,如果通胀一直没法降到美联储的目标线2%,今年可能还有必要再加息一次。

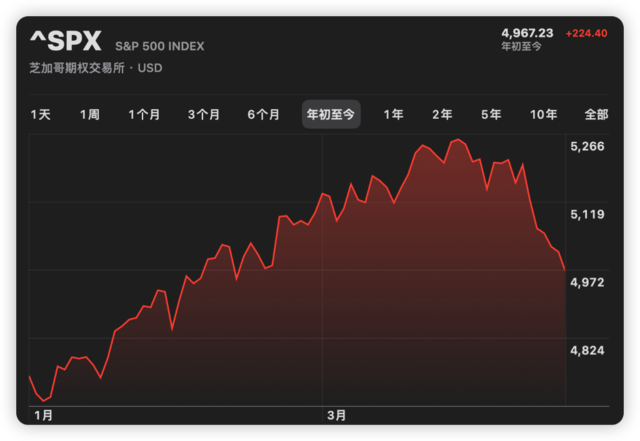

随着降息预期远去,美股也出现了大幅回调。截至上周五,标普500指数4月累计下跌5.5%,年内累计涨幅缩减至4.1%。

40年来最高的利率之下,美国经济为什么还能继续高歌猛进?研究机构CrossBorder Capital的CEO、《资本战争》一书作者Michael Howell认为,由于过去几十年全球债务规模的疯狂膨胀,国际金融体系已经转变为一个为“债务再融资”服务的系统,流动性才是经济的风向标,利率或者库存周期,都已经没那么重要了。

根据国际货币基金组织(IMF)的数据,在39个发达经济体中,债务占GDP的比例从20世纪50年代的110%上升到2022年的278%。2008年金融危机后,全球金融失衡与超宽松货币政策相结合,导致债务规模激增。从2000年代中期到2022年,发达经济体的公共债务占GDP的比例已经从76.8%上升到113.5%,

非金融企业的情况也类似,2021年未偿还债券达到创纪录的16.6万亿美元,是2008年的两倍多。美国占同期发债总额的40%。

众多发达经济体中,债务问题最为尖锐的就是美国,随着国防开支、医疗保险和社会保障等强制性支出以及不断上升的利息成本加剧了不断膨胀的赤字,潜在的危机也在酝酿之中。

根据美国国会预算办公室(CBO)的预测,到2033年,美国债务规模将在十年内增加到52万亿美元,平均每天增加52亿美元。

更加危险的是,美国债务的增长速度将远远超过整体经济的增长速度。CBO数据显示,到2033年,公众所持联邦政府债务将达到GDP的118.9%,较今年的98.2%高出20个百分点。在如今的和平时期,美国政府支出占GDP比重高达44%,比二战时的峰值还要高。

Howell认为,政府债务违约的现实结果是通胀,因为政府不会发生实质性违约,而选择央行购债等方式把债务货币化。结果就是,过去十年里,美联储的资产负债表增长了500%以上。

据CBO测算,到2033年,美联储持有的美国国债将从目前的近5万亿美元增至7.5万亿美元,在2026年之后,美国政府需要向美债持有者支付的净利息支出将高达1万亿美元。Howell认为,这个预测的数字可能过低,尤其是不断膨胀的国防支出。更现实的数字表明,美联储至少需要持有10亿万美元的国债。这意味着美联储的流动性将在几年内保持两位数的增长。

所以,未来美联储量化宽松政策的替代方案并不多。税基已被榨干,大规模QE持续下去已是板上钉钉的事情。

按照Howell的话说:

金融体系的任务曾经很简单。

二战后,发达国家金融体系大致以如下方式运转:家庭部门为预防和退休而储蓄,通过银行系统和资本市场,这些储蓄被转给政府,为预算赤字提供资金,随后再转移到企业部门,为营运资本和投资提供资金。

然而,随着技术迭代的速度放缓,发达国家越来越依赖债务驱动经济增长。尽管债务扩张无法提升生产力,但可以通过提高需求和投资刺激产出增长。

在这一过程中,发达国家通过央行放水,有意创造流动性过剩以减少债务成本,同时借助跨国贸易与资本流动,向其他国家输出过剩的廉价流动性,抬高这些国家的债务水平,把全球带入债务危机的风险之中。

国际清算银行曾经在一份报告中指出,若没有各融资渠道带来的放大作用,上世纪八九十年代的拉丁美洲和亚洲金融危机不会那么严重。超高的债务和脆弱的金融结构让这些新兴经济体在面对内外部冲击时脆弱不堪:

根据CrossBorder Capital的估计,全球债务总规模约为350万亿美元,平均到期日为五年,每年的再融资需求在60-70万亿美元之间。流动性,或满足这些再融资需求的资本可用性,才是主导如今金融周期的关键。当债务展期需求与流动性不匹配时,再融资危机就会出现。从1997年的亚洲金融危机到2008-2009全球金融危机以及2022年的英债危机,都属于上述的再融资危机:

今年,预计全球需要再融资的债务高达5000亿至6000亿美元(约占全球债务总额的七分之一)。借旧债还新债已成全球经济的主旋律。

正如Howell所言:

Howell强调,在一个由债务再融资主导的世界里,经济对利率已经没有过去那么敏感,将利率视为经济周期主要驱动力的传统观点是错误的。美国经济就是最好的示例,四十年来最激进的加息并没有产生太大的负面影响,Howell称更高的债券收益率还会创造更高的收益,转化成消费。

他还指出,这种“债务再融资”的新金融秩序,这也可以解释如今黄金和比特币的牛市。黄金和比特币可以被视为法币贬值的对冲,而债务再融资的需求,将推动印钞量和发债量持续增长,出现所谓的“货币通胀 (monetary inflation)”,推动投资者转向囤积黄金和比特币,地缘政治因素在这轮黄金和比特币牛市中扮演的角色反而没有那么重要。

责任编辑:郭明煜