首份财报“喜忧参半”,极兔如何继续狂奔?

文/曹双涛

编辑/杨博丞

极兔的业绩和股价正出现严重背离。

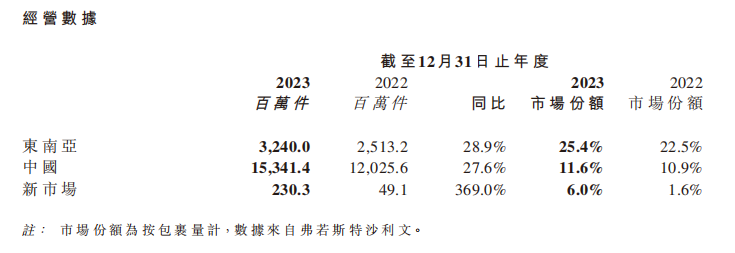

据极兔上市后向市场交出的首份财报显示,2023年极兔营收同比增长约22%至88.49亿美元,包裹处理量较同比增长22%至188亿个。中国市场收入同比增长27.7%至52.29亿美元,包裹处理量同比增长27.6%至153.4亿件。

图源:极兔财报

包裹量的增加让极兔单票成本从2022年的0.4美元下降到0.34美元,在中国市场毛利和经调整EBITDA均首次转正,实现初步盈利。

若将极兔在中国市场的业绩和国内其他快递公司对比,其快递包裹量增速虽不及申通,但收入增速却在几家快递企业中最高。在价格战席卷快递行业的2023年,多家快递企业单票收入均出现不同程度下滑,极兔单票收入也稳定在0.4美元/票。

图源:各家企业财报

春江水暖鸭先知,极兔在中国市场的情况电商商家早有感知。来自河南省某食品企业的电商经理张亮告诉DoNews,从2022年下半年至今,一方面极兔内部加速整合,不仅快递时效有所改善,达到和圆通、中通同一水平,且此前的丢件、破损件等售后问题明显降低。

另一方面,极兔以前只能走拼多多订单,但现在同时支持拼多多、淘宝、抖音等多平台订单。只是现在极兔给我们3KG以内的价格,仅比中通、圆通略低0.2元/票,没有刚进入中国市场时便宜。

图源:受访者提供

张亮所说的情况在义乌商家李川这里也能得到证实。李川告诉我们,1千克以内的首重,当地申通、极兔、中通给到的价格分别为1.8元/票、2.3元/票、2.3元/票。目前极兔时效和中通基本持平,甚至部分地区比中通要快。

停止价格战、拓展多平台、提高时效、降低售后,或许正是极兔中国市场业务大盘得以稳定的原因。

但二级市场交易的从来都是预期,而非是企业当前业绩。从今年1月份至今,极兔二级市场股价持续下跌。以4月2日为例,极兔收盘价为9.8港元/股,这一股价不仅不及极兔上市时12港元/股的发行价,和此前16.54港元/股的高位相比已跌去40%。极兔市值更是从上市之初的千亿港元暴跌到如今的921.75港元。

图源:雪球

市场对担心的极兔在于,在中国市场上,极兔采用的区域代理模式下既是“蜜糖”但也是“砒霜”,且极兔部分快递品类的难以渗透等问题的存在,制约着极兔中国市场的持续增长和规模效应的实现。

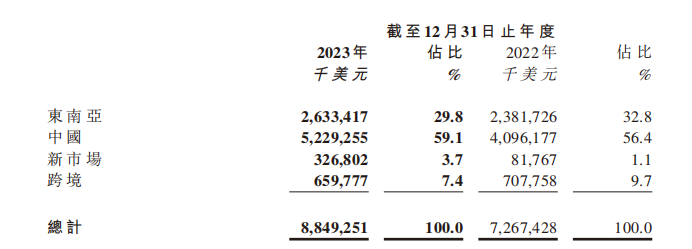

在海外市场上,极兔虽保持增长但何时盈利却是难题。如2023年极兔在新市场增速高达369%,但新市场不仅只占到极兔总营收的3.7%,且经调整EBITDA均为负值。随着海外快递业竞争加剧,极兔何时盈利也成难题。

图源:极兔财报

- 区域加盟模式的蜜糖和砒霜

公开资料显示,霸王缔造者、步步高创始人、著名投资人段永平不仅自证曾投资过极兔,且更是拉上朋友圈的人脉管理、投资、运营极兔。如投资人郑玉芬、廖清华、张源,执行总裁樊苏州,均与段永平曾主导过的小霸王、步步高、OPPO等企业颇具渊源。基于此,极兔身上有不少“步步高模式”的身影。

极兔财报中提到的区域代理商模式为:极兔品牌方到地区合作商到区域加盟商,这和保留步步高渠道的OV从品牌方到省代到区域代理商模式基本趋同。该模式相较于三通一达从快递企业到区域加盟商多了一层地区合作商,多出的地区合作商负责地区内运营和终端网点加盟商的招募。

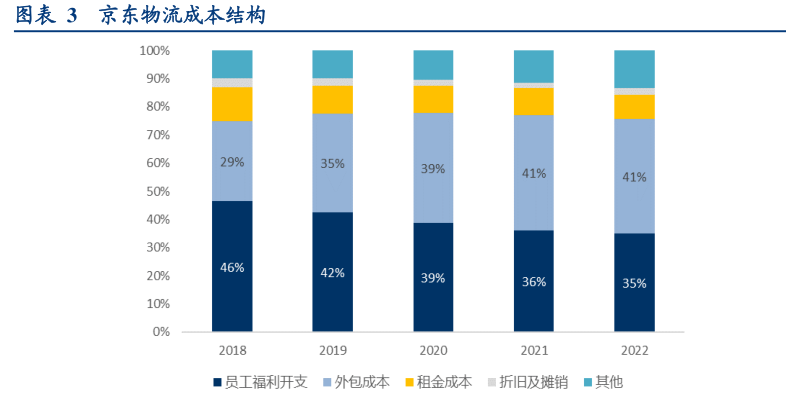

不可否认的是,这种模式短期内有诸多好处。一方面,相较于京东物流和顺丰的全直营模式,从建设大量转运中心到车辆投入到人员招聘、培训、日常管理,从高线城市到县城密集网点的铺开,从日常仓储的经销仓到人员的调度需要研发并投入大量数字化软件等等,全直营模式为典型的重资产、长周期、短期内回报率低,企业需面临长期亏损的生意。

且网点全面运营下,企业也同时承担高人力成本、设备折旧成本、土地租金成本等等。以京东物流为例,其人力成本在京东物流中的占比一直在30%以上。

图源:华创证券

对比之下,极兔的区域加盟商模式地区合作商需要出资和极兔共同参与转运中心和干线运输的建设,相当于极兔将资金压力给到地区合作商。且全国多个地区合作商同时建设下,网络中心能迅速铺开,叠加极兔前期通过低价抢夺市场份额,正是极兔仅有1年时间就能在全国迅速起网迅速发展的原因。

图源:有数DataVision

另一方面,相较于三通一达的加盟商模式,因加盟商和快递品牌方为合作关系而非所有权关系。为加强对加盟商管控,三通一达普遍采用“以罚代管”的管理模式,这在影响到加盟商的情绪和利益的同时,也成了快递“最后一公里”的另一堵点。

对比之下,极兔地区合作商因自身利益和极兔利益实现强捆绑,让地区合作商更有动力去招募更多加盟商,不断提高时效和售后,进而保证个人利益最大化,这和OV在线下渠道一直保持竞争优势的原因趋同。

但这种模式后续也将成为“砒霜”,制约极兔在中国市场的增长。不管是当年韵达爆发严重的高管和加盟商叛变,快递企业纷纷走两层加盟模式或直营模式,还是OV模式下省代在内部话语权极高,甚至能左右OV的渠道投放策略,区域代理商模式下极度考验极兔对大量地区合作商的把控,以及利益的平衡。

一旦对区域合作商管控力下降,极兔很容易被负面新闻缠身,影响公司品牌形象。如今年1月份,极兔因连续使用抽检不合格集装袋问题被国家邮政局约谈。

同时国内某地区极兔终端网点加盟商张航(化名)告诉我们,从地区合作商到极兔终端网点加盟商因需要承担较高合作费用,个人资金有限,往往都是采用合伙制。自己网点就是由朋友三人共同出资,并按照一定比例分成。

但国内民营合伙企业因利益分配问题倒闭率相对较高,也是不争的事实。基于此,从地区合作商到终端网点加盟商内部是否能够足够保持稳定,对极兔直接产生影响。从网络平台多位网友的分享来看,极兔在部分区域市场上的运营并不乐观。

图源:抖音

而且合伙制下,也在降低极兔内部的管理效率。安徽省某地区极兔快递员李青(化名)告诉我们,每次遇到问题时,网点三个老板之间互相推诿,谁也不想承担责任,谁也不想管,我们一线快递员极其被动。

- 商家看重价格,但又不仅仅是价格

更深层来看,区域合伙制模式也让极兔实现规模效应,可能比其他快递企业要慢。快递企业若想通过规模效应实现盈利,整个过程需要企业持续投入大量自动化设备、数字化管理软件等等。

如京东物流在2023年的财报中提到,核心技术产品包括高密度存储和货到人系统、自动导引车、智能配送车等;仓储升级仓储自动化解决方案、将算法技术等数智化能力和日常运营结合;分拣通过部署灵活的自动化分拣设备等方式来提升作业效率。

极兔快递地区合作商“各自为政”下,每个地区合作商是否愿意继续投资、投资多少都有自己的衡量,这也在影响着极兔持续降低成本。

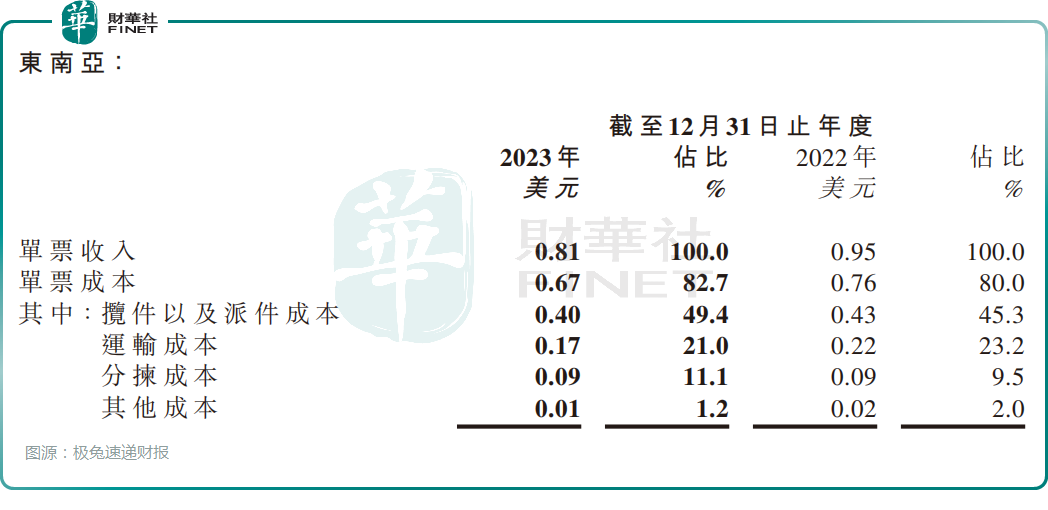

如极兔在财报中提到对于分拣成本的降低,主要通过升级转运中心自动化设备、培训人员熟练度、规范转运中心对循环袋的使用。2023年0.06美元/票的分拣成本也只比2022年0.08美元/票的成本下降0.02美元。

极兔和京东转运中心投入的不同,对如鞋服、食品、药品、百货类商家痛感不强。尤其是在当前电商平台纷纷追求低价下,极兔的售后时效价格也能保证这些商家和极兔机型合作。但对于其他商家而言,这让他们也不敢和极兔合作。

来自山东省某家生鲜企业的负责人张伟(化名)告诉我们,不少生鲜同行都不敢轻易发极兔,除因极兔暂无冷链外,即使极兔能将转运中心人员工作熟练度提高。可一旦转运中心快递量较高时,很难保证整个过程中不出现暴力分拣。

生鲜本就是高损耗、高售后产品,暴力分拣更让生鲜的售后难控,商家损失更大。如丹东草莓因个头相对较大,3斤装的丹东草莓大果约在20个,按照电商平台120元的售价,一个坏果需赔偿消费者6元。

若暴力分拣出现四五个坏果,需赔偿消费者二三十元,这意味着这单快递我们就是亏损。有赔偿消费者的这个钱,不如多花钱走京东,毕竟他们的全自动分拣能减少暴力分拣的问题。

极兔或许也明白张伟所说的短板,在合作生鲜商家时比较慎重。张航接着告诉我们,和客户合作前我们必须提前了解客户发货的商品,类似于草莓、车厘子、甜瓜等生鲜产品,能不接的就尽量不接,避免出现因售后较高给客户扯皮和二次赔偿。

和张伟不使用极兔不同的是,安徽省某家茶行的老板林杨告诉我们,客户从这里购买茶叶。如需代为邮寄基本上都是走顺丰、京东,哪怕他们的价格比极兔要贵十几元,总感觉使用极兔邮寄茶叶不伦不类。

和林杨有着相同做法的还有不少高端商品卖家,如在天猫旗舰店中,包括YSL、五粮液基本走的都是顺丰快递。这背后正是极兔当年靠拼多多起家导致消费者对其品牌形象一直以中低端为主,商家为提高产品的高端属性,自然需要京东物流、顺丰等高端快递进行支撑。

图源:天猫

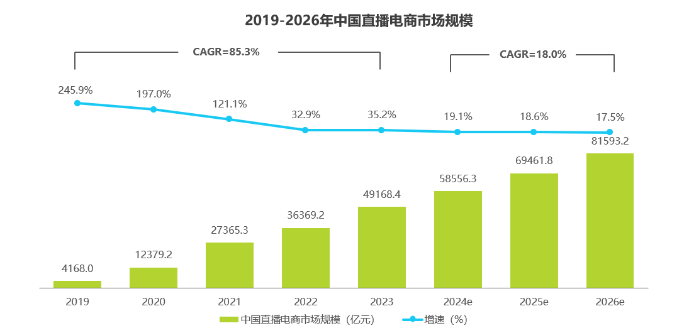

值得注意的是,目前国内电商增速已出现明显放缓,这点从2023年至今各大电商深陷价格战中也能侧面证实。即使此前保持高增速的直播电商,目前也可已进入到常态化运营阶段。面对电商这种格局,极兔拿下更多商家呢?

图源:艾瑞咨询

- 东南亚市场:Shopee自建物流,正在冲击极兔

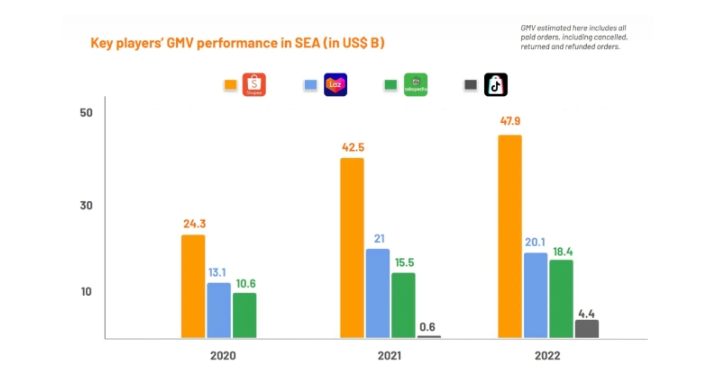

极兔在全球市场的打法可概括为,和电商平台绑定,以商流推动物流发展。如东南亚市场曾和Shopee捆绑,国内和拼多多捆绑。但种种因素冲击下,这个东南亚最大的电子商务平台正在告别和极兔的热恋期。

图源:Momentum Works

一方面,Shopee通过低价策略和密集营销,以及当年阿里收购Lazada带来的内部混乱迅速实现崛起。但因Shopee对物流和供应链关注程度不足,导致其增长陷入乏力。

Shopee虽陆续布局欧洲、中美洲、南美洲市场,但收效甚微。与此同时,包括TIK TOK等中国电商平台纷纷加速在东南亚的布局,不断冲击Shopee大盘。

图源:国信证券

另一方面,当年Lazada因和单家物流商利益绑太死,导致其发展受挫。而且不管是拼多多还是Shopee对极兔均有所忌惮,担心极兔掌握大量买家数据自己做电商,尤其极兔在物流供应链方面比电商平台更有优势。

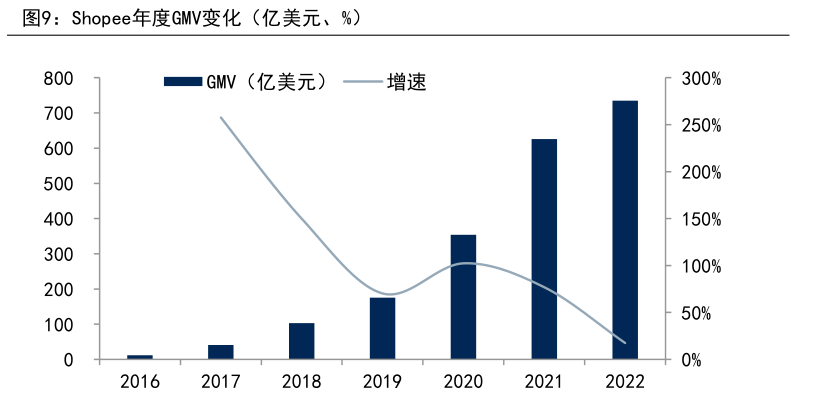

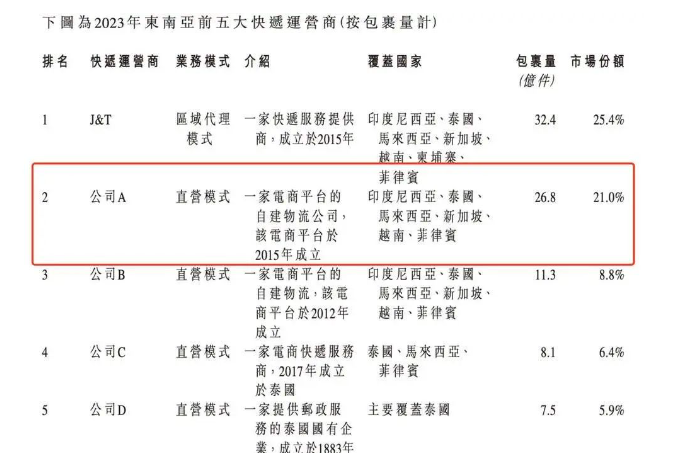

基于此,Shopee对自建物流一直在提速,极兔财报中提到的占据东南亚市场21%市场份额的公司A就是Shopee。换言之,曾经的“恋人”如今变成“仇人”,后续二者的竞争也将愈发白热化。

图源:极兔财报

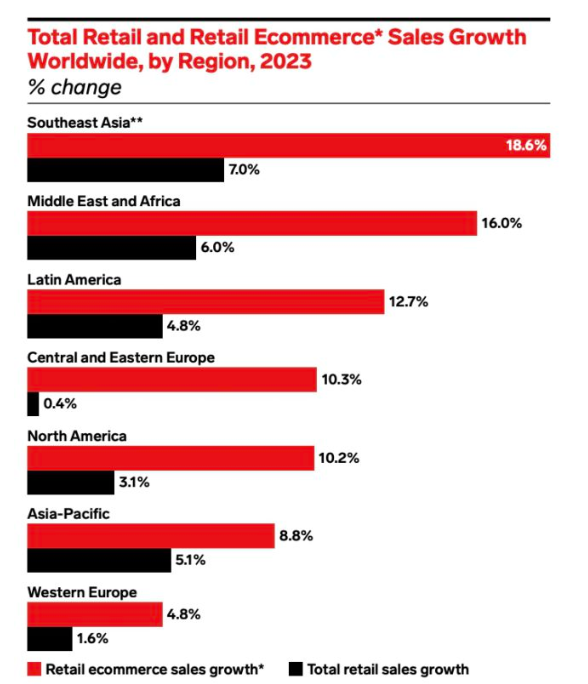

除电商平台自建物流抢夺市场份额外,据InsiderIntelligence数据显示,2023年东南亚地区仍是增长最快的电商地区,连续第三年位居全球榜首。该地区的国家中,菲律宾、印度尼西亚、马来西亚、泰国和越南的电子商务市场增长率均位居前十,增长率超过12%。

图源:InsiderIntelligence

图源:InsiderIntelligence

庞大的商流吸引了大量物流企业的布局,如泰国本地商业银行投资的物流公司Flash Express依靠低价,已发展为泰国前三的快递服务公司。

早在2022年下半年顺丰针对东南亚市场就提出战狼计划,中通国际小程序中国至新加坡、马来西亚等地的5条集运航空专线。2023年初,圆通航空也新开通两条货运航线,分别落地越南河内和泰国曼谷。

而在中东市场上,当地市场空间的限制、缺乏清晰的选址、OV出身的极兔管理层缺乏物流实战经验,让极兔在中东市场面临不少挑战。

结语:

不可否认的是,极兔通过采用股权和现金激励能不断激励高层和员工的斗志。但想要持续守住中国市场、东南亚两个核心市场的业务大盘,2024年极兔需要做出的改变还有很多,这只快速飞奔的兔子能否继续狂飙,也需要极兔高层逐渐向市场给出答案。

(来源:DoNews)