规模商业化扩大领跑优势,双轮驱动下云顶新耀-B(01952)开启新一轮估值增长期

规模商业化扩大领跑优势,双轮驱动下云顶新耀-B(01952)开启新一轮估值增长期

生物医药投资的重要逻辑,在于研判公司的创新能力和商业化能力,以及对应的市场占有能力。而一家已经进入成熟商业化阶段的创新药企,产品是否贴近最广大的市场需求以及是否具有临床价值将是投资者对其进行估值的重要基础。

对于云顶新耀-B(01952)而言,在“自主研发+授权引进”的双轮模式持续驱动下,公司核心品种得以持续落地,商业化收获期顺利到来。

纵观当前国内各家Biotech的管线,靶点重合,尤其是肿瘤靶点的内卷严重。在政策趋严背景下,对Biotech提出的新课题已经不是“有没有”的问题,而是“优不优”的问题。而将资源合理配置到差异化赛道,或许才是正确的破“卷”之道。

目前来看,战略聚焦抗感染、肾病及自免三大重点发展领域将是公司进阶发展的关键核心。2023年作为云顶新耀商业化元年,透过财报数据看其在产品商业化阶段的具体表现,能让投资者对公司未来的跨越式发展有更清晰的认知。

谁是二级市场青睐的创新药标的?

2023年受融资寒冬、地缘政治等因素影响,港股18A生物科技市场震荡不断且整体呈波动下跌趋势。统计数据显示,2023年恒生指数整体下跌 15.11%,港股医疗板块下跌 23.27%。其中,港股医疗板块虽然于3月初经历了1个月的上涨修复,但全年跑输恒生指数超 8%。而观察恒生二级子行业年度行情,医疗板块内药品及生物科技、医疗保健设备和服务均处于落后梯队,分别下跌15.37%和 24.58%。

叠加2023年年内美债利率持续上行等因素,港股生物医药板块估值中枢出现整体下移,尤其是创新资产占比较高的板块,定价调整的下修幅度更甚。

相较之下,云顶新耀凭借稳健表现在逆市中赢得二级市场投资者选择,2023年公司整体涨幅达到20.25%远超行业平均水平。

与此同时,公司的稳健增长也得到了港股通资金的青睐。智通财经APP了解到,2023年,云顶新耀的港股通持股比例从年初的16.73%大幅增至年末的32.96%,幅度高达16.23个百分点。2024年港股通继续增持,今年3月对云顶新耀的持股比例最高达到36.17%。

战略聚焦差异化市场,进一步扩大领跑优势

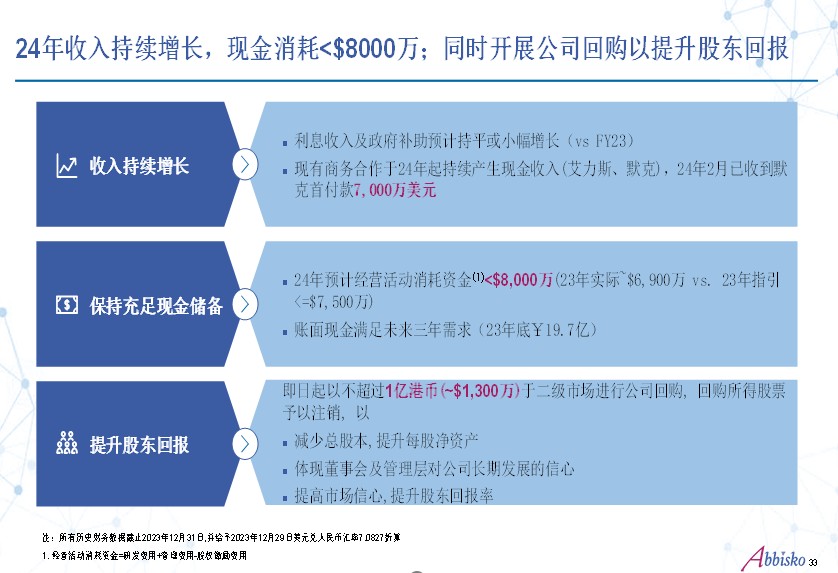

3月28日,云顶新耀公布了其2023年年度业绩。财报显示,得益于公司在2023年相继获批上市的2款新药依嘉®和耐赋康®,公司当期营业收入达到1.26亿元(人民币,单位下同),同比增长884%,大幅超出预期。

业绩大幅攀升,其背后体现的是云顶新耀研发成果高效转化后的持续造血能力。目前公司抗感染及肾病大单品商业化进展顺利,核心产品放量在即。

智通财经APP了解到,依嘉®(依拉环素)是云顶新耀首款成功在中国大陆获批上市的产品,其用于治疗成人患者复杂性腹腔内感染的NDA在中国大陆获批。

作为一种新型、全合成、广谱、含氟四环素类静脉注射用抗菌药物,依嘉®因具有抗菌谱广、活性强等特点,已被中国及全球多个治疗指南/共识推荐用于多重耐药菌感染治疗。国内外的体外药敏试验数据显示,其对常见耐药菌 MIC 更低,能够有效降低耐药风险,且其安全性数据优异,具备抗感染治疗的适应症拓展潜力。

在商业化层面,得益于云顶新耀组建的一支由核心平台及专业一线销售团队组成的约200人的高效精干的商业化团队,即使2023年下半年外部环境波动明显,公司仍在五个月内将依嘉®覆盖至约300家核心三甲医院。目前依嘉®已在美国、欧盟、英国、新加坡、中国大陆、中国香港和中国台湾被批准用于治疗复杂性腹腔内感染,未来商业化潜力强劲。

除了抗感染领域外,2023年云顶新耀在肾病领域同样颇有建树,其主要原因在于公司肾病治疗领域核心品种耐赋康®迎来收获期。

据智通财经APP了解,耐赋康®是全球唯一IgA肾病的对因治疗药物。从市场角度来看,IgA肾病(IgAN)是经活检证实最常见的原发性肾小球疾病(PGD),而中国是目前全球原发性肾小球疾病发病率最高的国家,IgA肾病约可占原发性肾小球疾病35%-50%,预估患者约有500万人,超过50%的IgA肾病患者在20年内会进展为终末期肾病,必须进行透析或肾移植。

但在耐赋康®获批之前,该适应症的针对性治疗手段存在局限性,国内IgA肾病治疗面临“无药可用”局面,存在庞大的未满足治疗需求。

根据此前公布的耐赋康®III期研究2年随访数据,在9个月治疗期及停药随访24个月的时间内,耐赋康®治疗给IgA肾病患者带来了具有显著临床意义的肾功能保护作用:除了持久蛋白尿下降外,患者镜下血尿风险减少60%,延缓肾功能衰退达50%。

此外,耐赋康®已于2021年12月和2022年7月分别被美国FDA和欧洲EMA批准上市,其治疗价值获国际权威机构认可。2020年12月,该药被CDE纳入突破性疗法创新药名单,是中国第一个非肿瘤药物拿到突破性用药的资格。

去年10月28日,耐赋康®在中国澳门获批上市,随后11月份被NMPA批准上市,用于治疗有疾病进展风险的原发性IgA肾病成人患者,以降低蛋白尿水平。至此,耐赋康®也成为首个同时被FDA、EMA和NMPA批准的靶向IgA肾病对因治疗新药,市场预估销售峰值有望突破50亿元。

在商业化层面,2024年将是耐赋康®商业化的关键之年。根据财报,云顶新耀正逐步组建一支120名左右的肾科销售团队,在600家医院开展耐赋康®的商业化销售,覆盖中国约60%的IgA肾病患者。此外,公司还计划在2024年参与耐赋康®的国家医保谈判。

由于耐赋康®作为近年内稀缺的IgA肾病创新治疗药物,具备出色的疗效和社会经济学价值,届时有望以极佳价格进入医保。在医保体系的支持下,耐赋康®有望持续放量,为公司增强造血功能。

在财报中公司预计,2024年依嘉®和耐赋康®的合并收入有望达到7亿元。而凭借公司预期大幅增长的收入及稳健现金流,云顶新耀有望在2025年年底前实现现金收支平衡,踏上走向Biopharma的关键一步。

精细化管理:向Biopharma进化的又一关键

一家创新药企进化到Biopharma的重要标志在于,将公司的现金循环支柱从融资现金流切换到经营性净现金流。这不仅需要药企拥有现金流产品,还需要日常的精细化管理及充沛现金流。

以云顶新耀为例,2024年公司经调整净亏损大幅收窄6.26亿元,同比下降46.7%;与此同时,当期经营活动现金净流出大幅收窄,转正趋向明显。其背后,公司在费用端的精细化管理不可或缺。云顶新耀精细化管理的一个重要体现,就是其在精细化管理下实现运营成本的稳中趋降。财报显示,2023年公司运营成本减少4.76亿元,同比下降33.7%。

其中,公司当期研发开支同比减少33.3%,为2.69亿元。其原因在于公司一些重磅在研产品的研发阶段来到较为成熟且确定性强的中后期阶段,公司临床研发正逐渐变成丰硕的商业化成果,说明云顶新耀已逐渐成为一家具备较强创新能力及临床转化能力的药企。

不过对于云顶新耀而言,成本控制并不意味着处处节流。例如在精细化管理下,公司管线开发能够进行差异化适应症选择,在实现适应症覆盖最广泛未满足需求患者的同时,确保产品未来拥有广阔的商业化预期。

以公司自免管线中的核心产品伊曲莫德为例,该产品是一款口服小分子选择性1-磷酸鞘氨醇S1P受体调节剂,主要用于治疗溃疡性结肠炎(UC)。去年11月,云顶新耀公布伊曲莫德于亚洲用于治疗中重度活动性溃疡性结肠炎(UC) 的多中心III期临床试验取得积极顶线数据结果。临床数据显示,伊曲莫德2mg治疗耐受性良好,安全性特征与既往伊曲莫德研究一致,并无观察到新的安全性信号。

今年3月,伊曲莫德正式在中国澳门获批上市,公司预计在今年下半年向中国国家药监局递交伊曲莫德的NDA。也就是说,公司即将迎来第三款重磅商业化产品,而云顶新耀也有望凭此实现收支平衡,并完成向Biopharma的最终转型。

市场之所以对伊曲莫德的潜在商业化能力抱有期待,不仅在于其在UC适应症领域具备大单品潜质,还在于其多个适应症上的治疗广谱性。据智通财经APP了解,目前伊曲莫德正用于多种免疫介导的炎症性疾病,包括克罗恩氏病、特应性皮炎、嗜酸细胞性食管炎和斑秃等大适应症方向的研究。未来伊曲莫德有望成为潜在BIC药物,市场潜力巨大。

不难看到,云顶新耀在产品管线层面的精细化管理,更多体现在其通过后端商业化视角反哺前端产品开发,进而对整个产品开发流程进行精细化管理和成本控制,最终将产品导向更广泛的患者和适应症市场。而这也侧面反映出公司以聚焦、精干为原则,构建高效商业化模式的发展理念。

除此之外,公司当期现金储备达到23.5亿元。也就是说,公司在不断提升自身造血能力和运营效率的同时,也在储备充足的“粮草”。这在全球生物医药融资环境还未明朗的当下,显得尤为重要。

不断挖掘一体化全产业链商业化潜力

正如前文提到的,云顶新耀目前在“自研+授权引进”双轮驱动策略下,已围绕抗感染、肾病、自免和mRNA等四大重点发展领域建立了一条强大且丰富的创新产品管线,并顺利完成集研发、临床、生产、商业化于一体的全产业链整合,持续推动潜在BIC/FIC药物释放其商业化潜力。

在授权引进方面,公司去年成功引进了Zetomipzomib,并拥有其大中华区、韩国和部分东南亚国家临床开发和商业化权益,目前该产品的狼疮性肾炎适应证已经进入2b期临床阶段,为公司肾科产品管线增加了一款临床中后期候选产品。未来公司也将继续在重点治疗领域寻求最佳资产,依托公司对中国未满足临床需求的深刻理解,持续挖掘海外优质产品管线在国内的商业化潜能。

除此之外,公司也在致力于源头自研,加速公司向Biopharma进阶步伐。

以公司的mRNA平台发展建设为例,目前基于完全拥有源头创新和全球权益的mRNA平台,公司正自主开发自研产品。例如在预防疫苗方面,公司的mRNA狂犬疫苗已经在临床前研究取得积极结果;而在公司重点挖掘的肿瘤疫苗领域,2024年则很可能会有管线产品申报临床。

不难看到,作为一个商业化能力正在被市场不断验证的优质标的,云顶新耀已拥有一套成熟的创新药引进、开发与运营模式。在这一坚实基础下,公司正致力于向四大治疗领域战略聚焦,显然有利于不断深化其差异化发展优势。

可以预见,在完善且极具前瞻性的创新开发布局以及充裕的现金流加持下,一体化平台优势有望成为带动云顶新耀价值曲线不断向上攀升的强劲驱动力,持续释放公司内在价值。