美团:谁在赚钱,谁在“吞金”

冰山的全貌正被抖音不遗余力地探索,2024年,唯一确定的是美团需要更努力。

作者 | 赵田禾

编辑 | 管东生

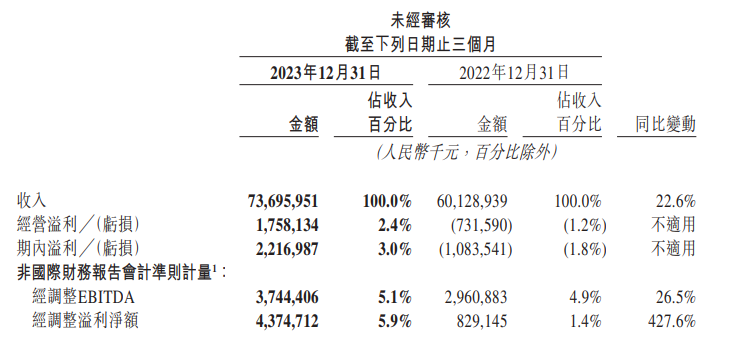

3月22日,美团发布2023年第四季度和年度财报,财报显示,去年全年美团实现营收2767.4亿元(人民币,下同),同比增长25.8%,经调整净利润为232.5亿元,同比增长721.6%;第四季度实现营收737.0亿元,同比增长22.6%,经调整净利润为43.8亿元,同比增长427.6%。

2017至2020年,美团全年营收增速逐渐减缓,分别为161%、92%、50%、18%,而2021年营收增速较2020年增加38个百分点至56%。2022年,再度放缓,增速为22.8%。2023年,同比增长25.8%。受各种因素综合影响,美团营收增速波动较大,但均能保持两位数增长。

2022年二季度开始,美团将旗下业务划分为“核心本地商业”和“新业务”两大分部:核心本地商业包括餐饮外卖、美团闪购、到店酒旅、交通票务等;新业务包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、充电宝、餐厅管理系统等。

2023年全年,核心本地商业分部收入2069亿元,同比增长28.7%,经营溢利由2022年的295亿元增长31.2%至387亿元。

新业务分部收入698亿元,同比增长18.0%,经营亏损由2022年的284亿元收窄至202亿元,经营亏损率改善至28.9%。

壹 | “本地生活”战况如何?

美团以团购起家,“本地生活”无疑是美团的根据地,是推动美团营收增长的核心业务。不过一家独大的“安全期”早已远去,“本地生活”这个消费服务场景如今已成为各大互联网公司眼中的“香饽饽”,谁都想上桌,美团作为早早入场的“食客”,日子也没那么好过。

2021年,抖音同样以团购为先招杀入了本地生活服务赛道。根据官方报告,2023年抖音生活服务平台总交易额增长256%,入驻门店超450万家,共覆盖370+城市;入驻服务商数量增长1.79倍,服务商合作的商家数提升近2倍,服务商总交易额实现近8倍增长。

同时,抖音平台入驻团购达人数量增长2.89倍,达人探店助力实体商家增收946亿;相比2022年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。据36氪数据,抖音生活服务在2022年完成了约770亿元的GMV,较年初定下的500亿元目标高出约54%——已达到美团到店业务2360亿GMV的近三分之一。凭借8亿日活用户的流量底盘、海量达人商家,加之具有竞争力的价格优势,抖音“攻城略地”的速度显示出其强劲的增长势头。

美团在2010年成立,2015年与大众点评合并,到2016年在线商家数目才达到440万。数据显示,2022年,美团平均日活跃用户为8000万,活跃商户突破880万。

一年前,美团认为抖音对自己不构成威胁。原因有二,首先,抖音无法迅速建立起一支成熟的配送队伍;其次,在团购券的到店核销率上,抖音不如美团。但抖音恰恰是既有天赋又肯努力的竞争对手。很快,抖音在首页“同城”频道上线“附近美食”板块,挪用消费者会打开美团使用优惠券的消费习惯。目前,用户能够在抖音APP顶部菜单栏找到团购入口,点进去可发现,仿佛来到了“第二个美团”,是一次较为成功的复刻。

抖音团购界面

美团界面

为什么“本地生活”是块香饽饽?其实“本地生活”接近于“到店”。美团在2022年一季度报中最后一次披露到店、酒店及旅游的业绩情况,这部分总收入76亿,占总收入比16%,利润率高达46%,而餐饮外卖总收入242亿,占总收入比52%,利润率仅为6.5%。这么看来,“到店”业务承担了贡献利润的主要责任。

抖音也涉足过外卖业务。2022年,抖音与饿了么达成合作,同时开始在北京、上海、成都通过与顺丰、达达等第三方平台的合作试点高客单价的团餐外卖业务。

据“晚点LatePost”2023年6月披露,抖音外卖业务已放弃年内达成1000亿元GMV的目标,将重心转向跑通业务流程;而到了年底,据“鞭牛士”报道,抖音外卖正在缩减业务,抖音与部分地区的外卖代理商将不再进行续签洽谈。

及时止损,寻求最佳解法,冰山的全貌正被抖音不遗余力地探索,美团也坐不住了。

贰 | 谁在赚钱?谁在“吞金”?

坐以待毙注定死路一条。面对抖音的来势汹汹,美团积极应战。

2023年,美团在APP首页上线了短视频和直播的一级入口,适应用户喜好,培养平台流量,同时采取营销及补贴的策略抢占市场。推出多款营销活动,“拼好饭”“神抢手”等,满足消费者低价外卖需求,同时通过直播促销助力商家释放增长潜力。据“36氪”报道,直播一级入口刚上线的7月,美团直播单月GMV约5-6亿;至10月,美团直播单月GMV已突破20亿元。

同时,推进补贴力度,针对餐饮到店消费,于2023年2月上线了“特价团购”板块,并降低对商家的抽佣。据报道,美团将部分餐饮商家服务费率由8%降到4%。此外一位餐饮商户称,美团方面甚至提出“如果停三个月的抖音团购,美团代金券和团购佣金将由5%降至1%。今年1月,美团到店总裁在内部公开信中表示,2024的关键在于天天低价。可见,价格战不会过时,通过补贴来吸引消费者的招式往往一击即中。

“补贴”意味着“烧钱”。

可以看到,美团2023年Q1销售及营销开支为104亿,同比增长14.6%。

2023年Q3销售及营销开支为169亿,同比增长55.3%,环比增长16.2%。

2023年Q4销售及营销开支为167亿,同比增长55.3%。

美团表示,销售及营销开支金额及占收入百分比的增加主要是由于消费恢复、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。经营利润的下降主要是由于较高的补贴率。

不过,低价策略的成效同样显著。2023年第四季度,核心本地商业收入同比增长26.8%至551亿元。经营溢利同比增长11.1%至人民币80亿元,第四季度经营利润率为14.5%。

在核心本地商业分部中,配送一直位居收入之首。

2023年,配送、佣金、在线营销收入分别为822亿、746亿、402亿;同比增长分别为17.3%、35.2%、31.2%。

财报显示,餐饮外卖业务实现稳定、高质量增长,单日订单量峰值突破7800万单。

不过值得注意的是,配送服务赚的多,亏的更多。

2021年Q3,配送服务收入154亿,相关成本200亿,亏损率高达30%。

2022年以后,亏损改善,但尚未实现扭亏为盈。

2022年全年,配送服务收入701亿,相关成本802亿,即时配送交易笔数177亿笔,亏损率14.4%,相当于每配送一笔亏损0.57元(2021年每配送一笔亏损0.97元);

2023年,配送服务收入822亿,即时配送交易笔数219亿笔,同比增长23.9%。虽然美团未披露配送相关成本,不过年报表示2023年餐饮外卖及美团闪送业务的配送相关成本增加,同时单均配送相关成本下降。

虽然配送服务亏钱,但亏损似乎逐渐收窄。“亏损”是抢占市场的有效策略,不过随着体量的膨胀,亏损的“雪球”也将向利润增长施加一定的阻力。

作为核心业务的核心,配送无疑在亏钱,既然美团能保持整体的利润增加,那么必定有更赚钱的业务。可以看到,到店、酒旅、线上营销等业务为美团打开了利润增长的阀门。

2022年,核心本地非配送业务毛利润为397亿,毛利率为43.8%。

2023年,美团的到店、酒店及旅游业务交易金额同比增长超过100%,年度交易用户及年度活跃商家同比增长分别超过30%和60%。

美团的非配送业务在发展过程中逐渐形成了独立的流量基础,在业务调整之前,到店板块便具有一定程度的增长实力。这也是美团重视“本地生活”的原因之一,并且在抖音的刺激下,美团不会“躺平”,而是紧锣密鼓调整策略,以应对对手的强势进攻。

新业务中,美团买菜显示出强劲的增长势头。美团买菜2019年上线,截至2024年3月22日,仅在9个城市开通此业务,扩张步伐较为谨慎,不过,交易金额、用户规模、购买频次以及客单价均实现稳步增长。2023年12月,美团买菜升级为小象买菜。在三季度财报电话会上,美团CEO王兴表示,管理层对公司的长期增长潜力有十足信心。

数据在一定程度也支持王兴的乐观。

2022年,新业务收入592亿,同比增长39.3%;经营亏损284亿,亏损率47.9%。

2023年,新业务收入689亿,同比增长18.0%;经营亏损收窄至202亿,亏损率由2022年的47.9%改善至28.9%。美团表示亏损收窄主要由于运营效率的改善。

从整体来看,2023年美团的财务表现出了一定的韧性。至于谁在赚钱,谁在“吞金”,或许只是阶段性的决策导向,又或许是时局之下试探出路。2023年,行业内外风波不断,随着互联网公司逐渐都赚到了钱,市场所剩的“蛋糕”已不多,寻求新的增长模式也不单单是美团的任务。

2024年3月18日,美团内部信宣布成立平台产品部,整合部门资源,进一步细化组织架构,这是一次聚焦在核心本地商业业务内部的化零为整。现在左边的抖音生活、阿里本地生活集团将迎来大变阵,右边的快手、小红书,正在加码布局本地生活赛道。场内硝烟弥漫,早在2016年,王兴就放话“互联网下半场到了”,如何赢得胜利,2024年,唯一确定的是美团需要更努力。

(来源:新浪科技)