【会议直击】名创优品业绩“靓仔”,CEO叶国富再放“豪言”原創

【会议直击】名创优品业绩“靓仔”,CEO叶国富再放“豪言”

原創

日期:2024年3月13日 下午3:27作者:飞鱼 編輯:Anna

3月12日,名创优品(09896.HK)(MNSO.US)公布2023年第四季度(也即2024财年Q2)的业绩报告,“成绩单”表现亮眼,超出市场预期。同日,名创优品召开了业绩电话会。

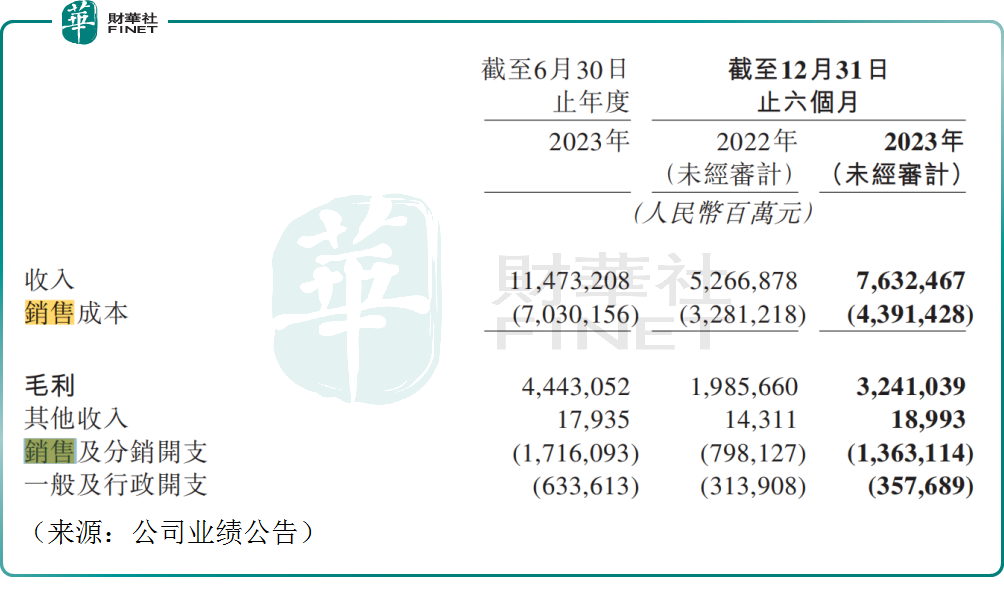

公告显示,名创优品第四季度实现营收38.41亿元,同比增长54.0%,增速相比2023年前三季度明显加速,还创出单季度营收的历史新高。2023年总营收达138.38亿元,亦创出历史新高。

海外表现强劲,CEO放豪言

名创优品管理层在业绩电话会表示,增长的背后是公司积极拓店计划得到了回报。截至2023年年末,公司总门店数量达到6413家,同比增长973家,再加上TOP TOY门店数量同比增长31家,去年公司的全球门店网络净增超过1000家,达到有史以来最快的开店速度。

其中,公司去年合计进军110个海外市场。名创优品在海外“攻城略地”,带着国内的高性价比商品卷向海外,背后也体现出中国供应链的强大之处。

目前公司的绝大多数门店均为加盟模式,这也是名创优品快速成长的“秘密法宝”。公司称其为合伙人模式,这些外部的合伙人承担加盟费、装修、房租、人力等各项成本支出,类似纯粹的财务投资人,而名创优品则负责门店的日常运营管理,双方按约定比例进行风险共担、利益分享。

这种模式之下,名创优品只需跑通一个单店模型,然后快速复制,既能保证公司背后供应链的高效运转,保证终端消费者的体验,同时也能利用第三方资金快速扩张,类似于“加杠杆”,让自身在轻资产模式下实现快速的零售扩张。

在海外市场的业绩方面,公司创始人兼首席执行官叶国富在业绩发布会上明确指出,公司在2023年全年内,海外净增门店数量达到372家,圆满完成了年初设定的开店目标。在第四季度,公司的海外业务收入接近15亿元,这一数字不仅再次刷新了公司海外业务单季度的收入纪录,而且其51%的同比增速也超出了公司先前的最乐观预期。

他补充,第四季度的海外GMV(商品交易总额)也实现了38%的同比增长。在各个区域市场中,北美区域的GMV同比增长约1.1倍,欧洲市场同比增长近70%,拉美市场同比增长近40%,而亚洲市场(不包括中国市场)的GMV同比增长了21%。这些数据显示出公司在海外市场的强劲增长势头和广泛的市场覆盖能力。

不仅如此,名创优品财报还提前披露了2024年前两个月的营收情况,公司国内线下门店GMV同比增长约13%,海外业务GMV同比增长约40%。

此外,叶国富还放出“豪言”,名创优品的目标是在2024至2028年期间每年净开900至1100家新店,并保持不低于20%的收入年复合增长率。公司离曾经立下的“百国千亿万店”的雄心壮志正不断靠近。

盈利上修之际,销售开支猛增

在收入高增长的同时,公司的盈利能力亦很亮眼。去年第四季度,名创优品实现毛利为16.57亿元,同比大幅增长66.2%,报告期公司毛利率为43.1%,也创下历史新高,相比去年同期上升3.1个百分点。

零售的本质是效率,名创优品背后的供应链、高效仓储物流和IT信息系统,是公司高效运转的灵魂,公司的库存周转天数远低于国内外同行,同时保持上游采购的成本优势,以保证自身盈利能力创出新高。

除了是一台高效的赚钱机器外,名创优品的产品差异化策略也一直备受关注。公司过往频频“蹭热点”,成功打造了海量IP联名产品,合作方包括芭比、snoopy、迪士尼、侏罗纪、三丽鸥等等,快速抓住了年轻人的眼球,抢占消费者心智。

不过,在收入利润高增长的同时,公司销售开支也大幅增长。财报显示,2023下半年(6个月),名创优品销售开支同比2022下半年增长70.8%,其增速远超同期营收、净利润增速。

总的来说,在宏观经济复苏疲软的环境下,性价比消费成为大趋势,名创优品作为一家定位于“年轻人都爱逛的生活好物集合店”,其业绩表现亮眼,堪称公司史上最强业绩报告。

今年是名创优品成立的第十一年,作为一家年轻的零售企业,目标客户也多为年轻人,未来的成长空间不可小觑。业绩发布后,名创优品股价表现乐观,3月12日,公司股价大涨15.58%,今日小幅低开震荡,截至发稿,公司报收37.95港元/股,市值达479.6亿港元。

投行高盛点评,名创优品去年第四季季绩表现强劲,中国/海外和“Top Toy”销售增长快于预期,毛利率更再创历史新高,但部分被海外客户直销(DTC)市场快速扩张引致高于预期的销售、一毬及行政(SG&A)费用所抵销。该行称,将今年至2026年的盈利预测提高1%至5%,反映更好的销售、更高的SG&A及更低的税率。

(来源:财华社)

相關文章

- 21分鐘前

- 恒科指持续反弹!互联网巨头涨近50%,技术性牛市来了?

- 2小時前

- OPEC+减产遇阻!伊拉克等国超配额,后市油价还值得高看?

- 4小時前

- 一图解码:卡罗特赴港IPO 深耕厨具市场快速增长 年入超15亿

- 4小時前

- 【两会•香江】“文旅热”引关注,香港如何乘势而上?

- 5小時前

- 【会议直击】鹰普精密:2024年预增5%至10%,投资者不买账

- 20小時前

- 【两会•香江】前景广阔!香港与内地跨境电商合作具备非凡潜力

- 20小時前

- 【两会•香江】筑巢引凤,香港拥抱大湾区人才融合

- 20小時前

- 【两会•香江】重塑“港味”,香港影视产业的前景与出路

- 22小時前

- 【港股收评】港股大反攻!恒科指数大涨超4.64%,地产股强势

- 23小時前

- 【两会•香江】“新质生产力”热度飙升,投资机会在哪?