【IPO前哨】晶科电子转战港交所,智能车灯和高端照明业务一起一落原創

【IPO前哨】晶科电子转战港交所,智能车灯和高端照明业务一起一落

原創

日期:2024年2月2日 上午10:11作者:飞鱼 編輯:Anna

1月末以来,港股IPO市场热度十足,有多家内地企业冲刺港股市场。

2月1日,广东晶科电子股份有限公司(以下简称“晶科电子”)首次向港交所递交了招股书,拟于港交所主板挂牌上市,中信证券为独家保荐人。

事实上,晶科电子在资本市场方面颇具经验,并非初出茅庐。该公司曾于2016年在新三板上市,后在2019年主动退市,并于同年年底向科创板递交上市申请。但在2020年年初,上交所对晶科电子发出首轮问询,晶科电子并未回复首轮问询,并于几个月后撤回上市申请。

晶科电子在港股招股书中解释道:“考虑到我们的高端照明及智能汽车照明业务还处于相对早期阶段以及本集团战略发展的需要,我们于2020年5月主动撤回科创板申请。”

业绩受创后谋转型

在冲刺科创板之时,晶科电子是一家传统的LED照明器件生产商,主营业务为LED封装器件及其应用产品,包括LED照明器件和模组、LED背光源器件和模组等。

但彼时,国内LED行业发展并不乐观,上游面临产能过剩的问题,中下游则竞争激烈。尤其是在2018年及2019年,LED行业整体发展增速显著放缓。

在此背景下,晶科电子经营业绩受到重大考验。根据公司此前披露的A股招股书以及企查查数据,公司2018年的收入和净利润分别增长2.2%及32.7%,较2017年分别为49.5%及278.3%的增幅出现大幅放缓。2019年上半年,公司收入和净利润更是双双下降,分别下滑6.7%及27.6%。

为摆脱过度依赖LED封装器件产品的影响,晶科电子开始谋求转型。

随着新能源车及智能汽车的发展,智能车灯已从传统的功能性产品过渡到智能系统,并且展现出强劲的增长潜力,晶科电子由此盯上了发展前景更为广阔的汽车智能视觉产品赛道。

于2018年,晶科电子与吉利控股共同成立领为视觉。于2021年9月,晶科电子收购领为视觉的控股权益,并自此将其业绩合并入账,由此正式涉足汽车智能视觉领域。

另一方面,随着物联网、人工智能等技术的发展,将LED技术与集成电路、电子控制、软件、传感器及光学等相结合的“LED+”技术在近些年来开始出现,并正在迅速改变高端LED智能视觉行业格局。

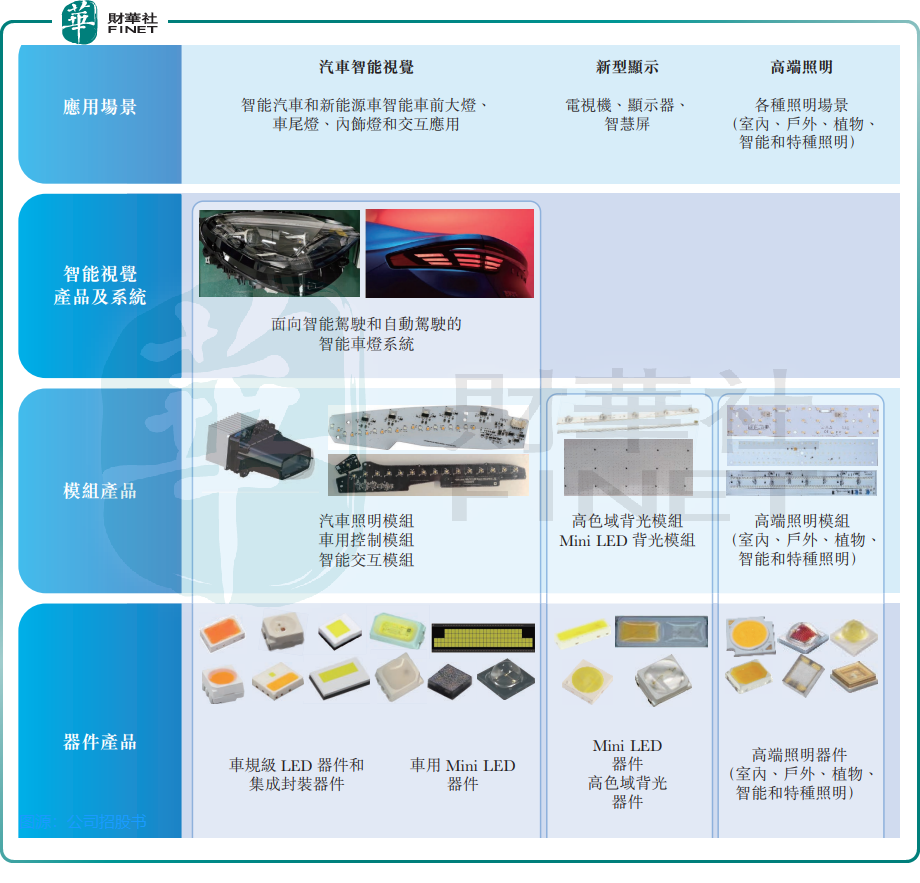

为此,晶科电子在原有业务的基础上进行了转型升级,将产品划分为显得更高大上的两大领域:高端照明及新型显示。至此,晶科电子形成了三大产品线,分别是汽车智能视觉高端照明及新型显示。

智能车灯业务狂奔,高端照明业务难突围

在最新的招股书中,对于自身定位,晶科电子不再将其定位为“LED封装及应用产品生产商”,而是一家“融合‘LED+’技术的智能视觉产品及系统解决方案提供商”。

从市场地位看,晶科电子的转型升级在很大程度上巩固了其市场地位,并且在汽车智能视觉行业中获得了一席之地。

根据灼识咨询的资料,以收入计,公司于2022年及2023年前三季在中国高端照明行业器件和模块内资厂商中排名第三,在中国中高端汽车智能视觉行业内资厂商中排名第五,在中国液晶电视背光显示行业内资厂商中分别排名第五及第四。

转型升级至今已有数年,晶科电子经营业绩整体出现企稳回升的态势,但分业务板块看,晶科电子呈现出“汽车智能视觉板块向上,高端照明板块向下”的格局。

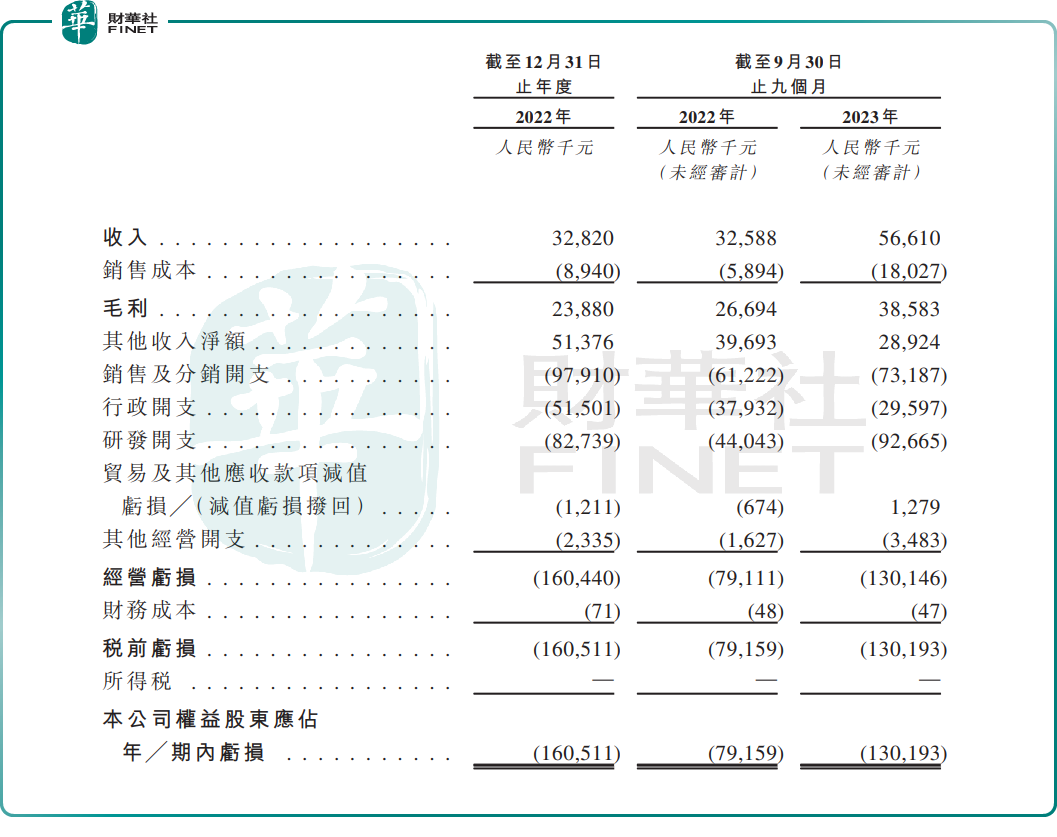

反馈到业绩层面,2021年及2022年,公司收入分别为13.88亿元及14.11亿元,母公司拥有人应占利润分别为8589.6万元及4079.1万元;2023年前三季,公司收入同比增长29.1%至13.39亿元,母公司拥有人应占利润同比增长44.6%至5265.2万元,表现靓丽。

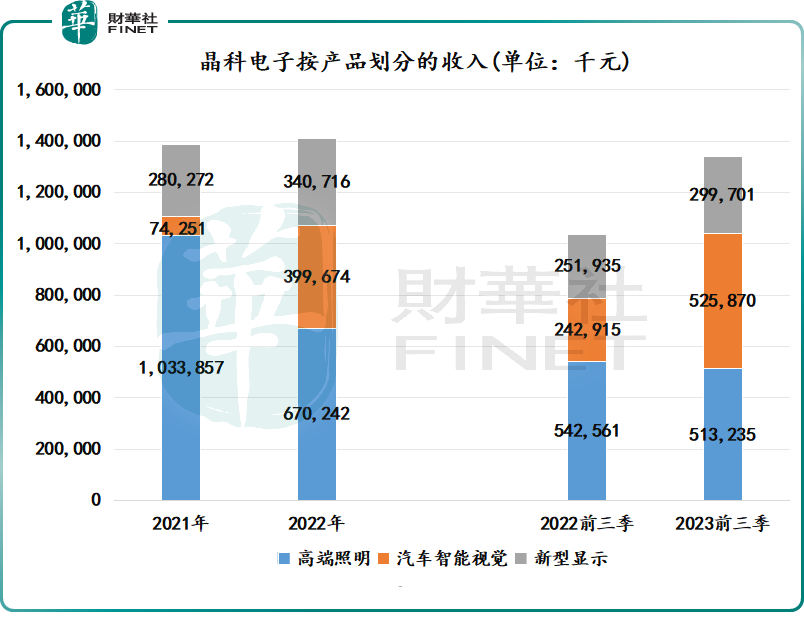

分产品看,在市场竞争激烈的背景下,晶科电子的高端照明业务依然难以走出阴霾。2022年及2023年前三季,该业务收入分别同比下滑35.2%及5.4%,占总营收比重由2021年的74.5%下降至2023年前三季的38.3%。

对于收入下降的原因,2022年是因为客户此前囤积了LED器件和模块,2022年优先消耗存货;2023年前三季是因为市场竞争加剧导致照明器件和模块的单价整体下降及海外订单减少。

不过,随着该业务产品组合的优化,该业务毛利率明显提升,2023年前三季为23.6%,上年同期为18.2%。

晶科电子的汽车智能视觉业务则持续狂奔,特别是智能车灯业务销量抢眼,成功抵消了高端照明业务带来的不利影响。

2022年及2023年前三季,汽车智能视觉业务收入分别为4亿元及5.26亿元,分别大增438.3%及116.5%,成为公司第一大营收来源。

但是,有投资者提出质疑,汽车智能视觉业务或许是过去业绩基数低有关,后续能否在竞争激烈的市场环境中保持强劲增长势头才是关键。

国内汽车智能视觉市场竞争也较为激烈,并且强者如林,2022年前五大内资厂商市占率达到40.7%,晶科电子市占率仅为0.6%。不过,晶科电子在该赛道获客能力并不赖,其成功与

二十余家国内汽车主机厂、汽车品牌及一级供应商建立合作关系,包括吉利汽车(00175.HK)、领克、极氪、精灵、路特斯、广汽(02238.HK)(601238.SH)、长安汽车(000625.SZ)、理想汽车(02015.HK)、马瑞利等车企。

基于在汽车领域取得良好成绩,晶科电子的产能扩张计划全都押注在了汽车产品。其中,位于广东的智能车灯生产基地计划新增产能140万套,预计2025年下半年投运;位于宁波的车前大灯生产基地计划新增产能40万套,预计2026年上半年投运;位于广州的三条车用模组生产线累计计划新增产能412万件,预计均在2024年投运。

此外,公司新型显示业务收入表现比较稳健,2023年前三季收入接近3亿元,占收入比重为22.4%。

值得一提的是,尽管晶科电子近些年的转型之路整体走得较为顺畅,但公司亦不乏隐忧,其中主要有两点:

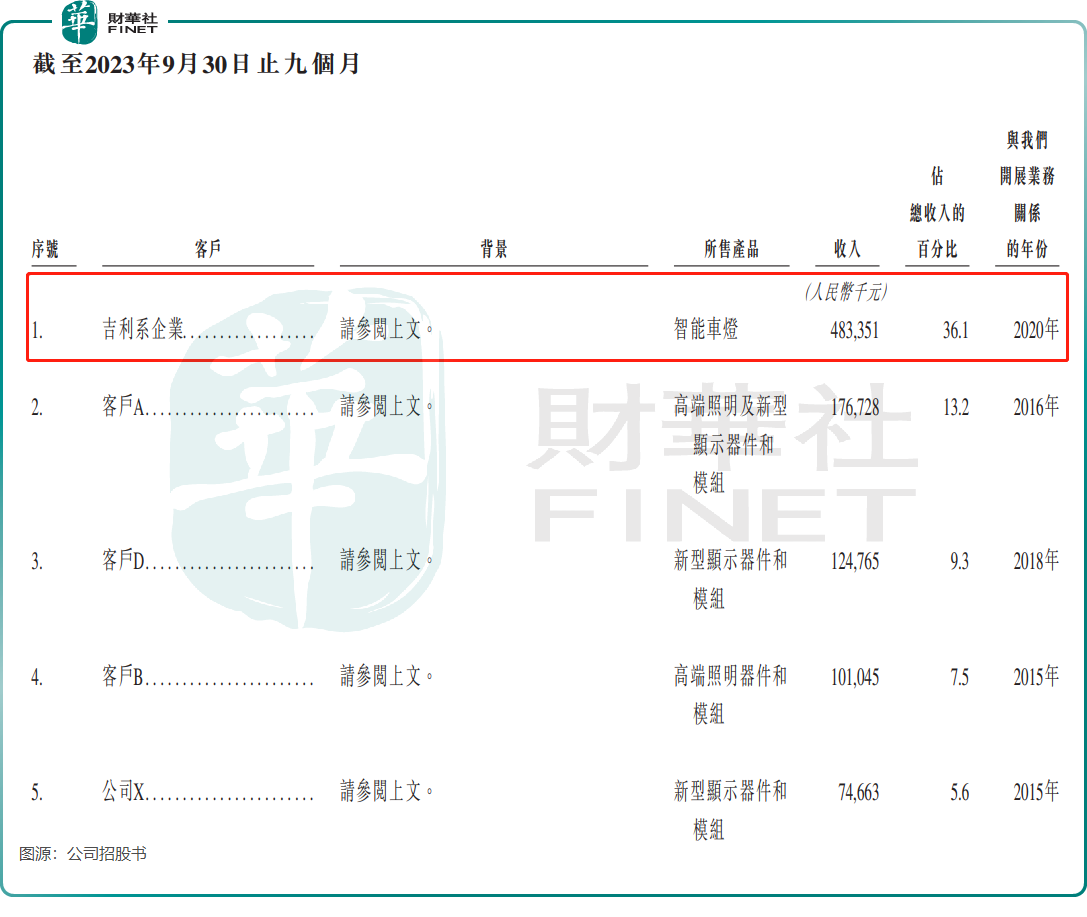

- 客户集中度较高。2021年、2022年及2023年前三季,晶科电子来自五大客户的收入分别占总收入的71.8%、73.2%及71.7%。

其中,在2023年前三季,属公司关联方的吉利系企业一跃成为公司最大客户,占公司总收入比重达36.1%,收入为4.83亿元。并且,公司对吉利系企业所售产品均是智能车灯,而智能车灯业务在2023年前三季收入为4.85亿元,由此可计算出,公司智能车灯板块在2023年前三季的收入有高达99.7%是来自于吉利系企业。

因此,晶科电子汽车智能视觉业务存在过度依赖单一客户的潜在风险。

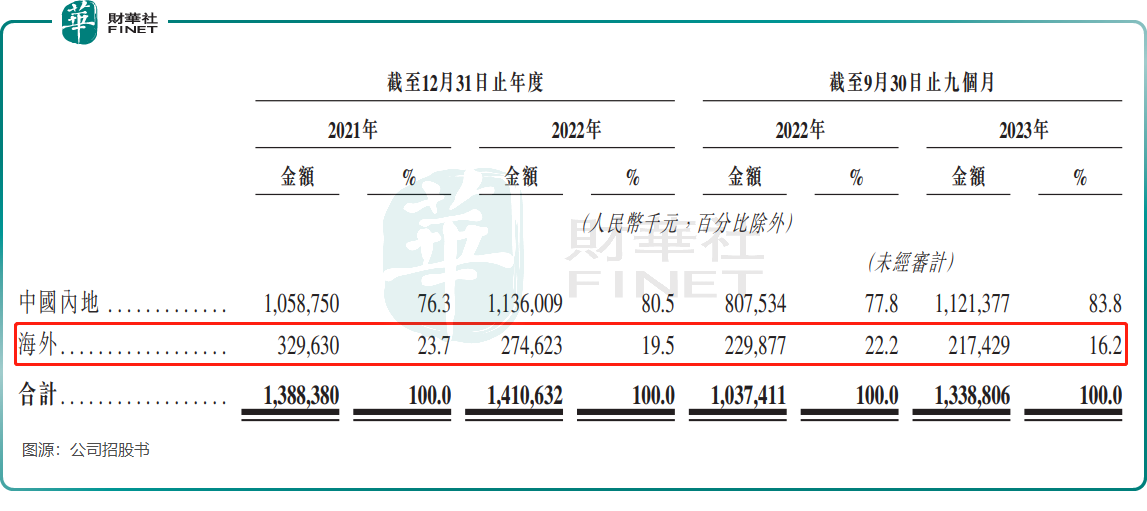

二、海外市场业务表现不佳。除了中国市场外,晶科电子的收入还来自于亚洲(中国除外)、欧洲及北美洲等海外市场。

2022年及2023年前三季,晶科电子海外市场收入均出现不同程度的下降,而中国内地市场收入则稳步增长。对于海外市场收入下降的原因,包括高端照明产品在海外订单缩减、单价下降、疫情导致海外需求减少等。

小结:

往“LED+”技术方向进行转型升级,并切入汽车智能视觉赛道,这是晶科电子作出的明智选择。特别是汽车智能视觉业务增长亮眼,带动了公司经营业绩的企稳回升。

但晶科电子也面临不少挑战,如公司在竞争激烈的高端照明市场的竞争力有待提升,海外市场也同样需要扭转颓势;新业务汽车智能视觉板块表现则有喜有忧,“忧”方面则是公司过于依赖关联方吉利系,公司作为市场新晋者,增强市场拓展能力和订单获取能力已刻不容缓。

此次若成功登陆港股市场进行融资,对晶科电子的长期发展来说也将是一个重要的里程碑,有利于公司提升产能和增强市场竞争力。

(来源:财华社)

相關文章

- 20小時前

- 一图解码:星阅控股冲击港股IPO 国内网文IP运营龙头 打造遮天宇宙

- 昨天

- 一图解码:啄木鸟维修递表港交所 家庭维修赛道龙头 引领行业数字化

- 前天

- 一图解码:卡游赴港IPO 集换式卡牌领域龙头 “奥特曼”卡牌火爆市场

- 1月26日

- 一图解码:沃森生物预计去年业绩承压 疫苗产品销量不及预期

- 1月26日

- 一图解码:宜宾商行赴港IPO获备案 “袖珍”城商行背靠五粮液

- 1月25日

- 一图解码:卫星通信概念风口 南京熊猫也能“飞” A、H两市股价大涨

- 1月22日

- 一图解码:趣致集团港股IPO 国内AIoT营销解决方案领导者 收入快速增长

- 1月19日

- 一图解码:北自科技开启申购 深耕国内智能物流领域 毛利率低于同业

- 1月18日

- 一图解码:小菜园赴港IPO 大众便民中式餐饮领导者 开店超500家

- 1月17日

- 一图解码:盛景微上市在即 电子控制模块市场龙头 主攻民用爆破领域