让巴菲特“踏空”的好市多迎来“鱼尾”行情?

曾遭伯克希尔清仓的好市多(COST.US)股价又创了历史新高。

智通财经APP注意到,北京时间1月19日盘中,好市多股价一度上攻至696.13美元的历史高点。自2020年低点385.75美元以来,最高涨幅达到80.5%,继续大幅跑赢标普500同期表现。

行情来源:富途牛牛

行情来源:富途牛牛巴菲特“踏空”

回顾好市多2008年以来的股价表现,公司曾在2009年至2021年,连续13年股价上涨,仅在2022年回撤19.75%,随后便重拾升势新高不断。然而,好市多投资回报,就连巴菲特也没能照单全收。

2020年,伯克希尔公布了一份令华尔街哗然的第三季度13F报告。报告显示,伯克希尔在第三季度,清仓了其持有的4300万股好市多股票,好市多也成为伯克希尔当季度唯一清仓的股票。

据智通财经APP了解,伯克希尔从2000年开始买入好市多的股票,时至2020年伯克希尔已经从好市多赚取了数百倍回报。不过,伯克希尔对好市多的投资仍有令人惋惜之处。按照好市多的股价走势,伯克希尔当时卖出均价不到360美元,这意味着伯克希尔错过了后来近一倍的涨幅。

要知道,好市多是查理·芒格最钟爱的公司之一,芒格曾在好市多董事会任职26年之久。对于好市多的评价,芒格从来不吝溢美之词,他称好市多是一个以道德为本、价值为本的公司。巴菲特曾戏言:“如果我和芒格乘坐的飞机被劫持,当被允许说一个愿望,芒格一定会说,请让我再讲一遍好市多的优点。”

在芒格看来,好市多的诸多优点主要包括:销售的商品价格低于美国其他商超;门店面积很大、坪效很高;有充足且宽敞的停车位,所有停车位10英尺宽,而不是8英尺或9英尺宽,能够吸引顾客顺利进店消费;好市多有足够强的执行力,长期执行低SKU和高库存周转率的策略;通过收取会员费筛选购买力强的用户,通过购物积分给会员更多折扣等等。总而言之,好市多的企业文化和商业模式均非常出色。

业绩维持稳健增长

据智通财经APP观察,芒格谈及的好市多的优点,助后者在竞争中形成了独特的护城河,也是好市多能够保持业绩稳健增长,吸引投资者长线持有的根本。

得益于公司精准的客群筛选、精简SKU以及会员高续费率,2023财年,好市多的坪效超过2万美元每平米,年度人效超过76万美元每人,存货周转率高达12.3次/年。以SKU为例,好市多的SKU仅为4000个,低于主要竞争对手山姆会员店与BJ批发俱乐部大约5500个和7000个的SKU。

2023财年,好市多SKU平均销售额接近6000万美元,庞大的销售规模使得公司对供应商有着超强的议价能力,对下游客户形成更强的粘性。2023财年,公司会员费占利润比重超过57%,美国用户续费率达到92.7%,全球用户续费率超过90%。

伯克希尔清仓好市多股票后,后者业绩仍保持稳定增长。2020财年,好市多实现营收1667.61亿美元,同比增长9.21%,净利润40.59亿美元,同比增长9.58%。2023财年,公司营收突破2000亿美元,达到2125.86亿美元,同比增长6.62%,净利润62.92亿美元,同比增长6.37%。

好市多近期公布的2024财年第一财季业绩显示,公司的付费家庭成员总数单季度增长7.6%;会员费收入增长了8.2%,达到10.8亿美元,助力公司实现营收578亿美元,同比增长6.2%;受益于航运成本回落,公司毛利率上升43个基点至11.04%;单季度净利润为15.89亿美元,同比增长16.5%。

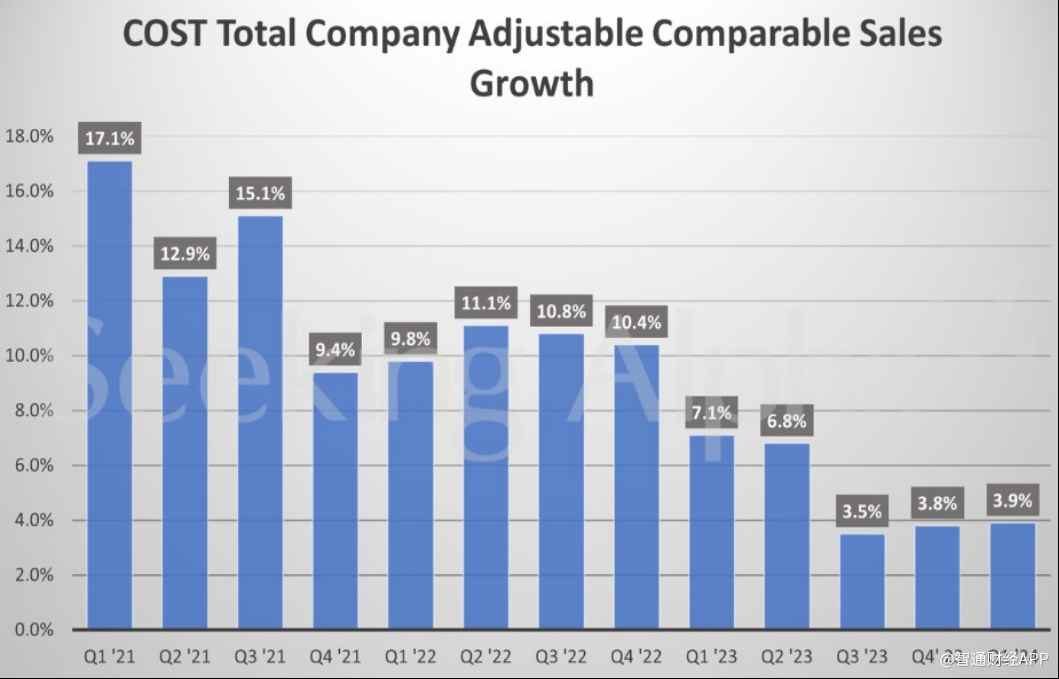

同店销售方面,一季度公司整体同店销售额整体增长3.8%。其中,美国市场同店销售额增长2.0%;加拿大市场同店销售额增长6.4%;国际市场同店销售额增长11.2%。

基于良好的业绩表现,好市多宣布于2024年1月12日派发每股15美元的特别现金股息,付款总额约为67亿美元。数据显示,这是公司自2020年底以来的首次特别股息,当时每股支付10美元。

反观其他大型零售商对消费者前景发出警告。例如,好市多的竞争对手山姆会员店的母公司——全球最大零售商沃尔玛(WMT.US)的股价在11月中旬大幅下跌,此前沃尔玛公司公布了对经济需求正在减弱的担忧。在智通财经APP看来,沃尔玛除了担忧需求的增长前景之外,还需要进一步担忧与好市多在全球市场的正面竞争。

全球扩张稳步推进

自2008年以来,好市多便不断加码全球市场。目前,公司的经营网络覆盖全球14个国家和地区。截至2023年年底,公司在全球市场运营871家门店,其中美国和波多黎各600家,加拿大108家,全球其他地区共163个。公司全球持卡会员达1.28亿人, 其中付费会员7100万人。此外,还是多还在北美、欧洲、亚洲等市场运营电子商务网站。电商销售额增长6.3%。2024财年一季度,好市多的应用程序获下载275万次,目前拥有3050万用户,同比增长10%。

2014财年至2023财年,好市多在海外市场的门店数量年均复合增长率为5.5%,高于美国本土的2.6%;同期,公司在海外的营收年均复合增长率为9.7%,高于美国本土的9.2%和加拿大的7%。据此,观察好市多未来的成长性,公司海外市场的布局动态是重点参考要素。

以中国市场为例,随着城镇化率以及私家车保有量持续提升,中国仓储式会员超市的市场规模正逐步扩大。据国海证券研报,中国仓储会员超市规模将由于2017年的230.5亿元,增长至387.8亿元。

在这个过程中,山姆会员店经历了从蛰伏到快速增长的过程,可以为好市多的具体提供参考。数据显示,2018-2022年,山姆会员店数量从23家增加到43家。官方数据显示,山姆在中国大陆地区付费会员数量已达400万。

这表明,随着生活水平提升,中国消费者的消费习惯已经发生明确改变,推动好市多也积极布局中国市场。自2019年收入进入中国市场至2024年在深圳正式营业华南地区首家门店,好市多在中国已有6家门店。据报道,截至12日,好市多深圳门店售出14万张会员卡,仅会员费就收入超过2700万元。据悉,好市多南京店将于2024年5月亮相,2024年上半年在全国至少拥有7家门店。

需要注意的是,当好市多在全球稳步拓店,带动业绩稳健增长之时,公司股票当前市盈率(TTM)已经达到47.32倍。公司2018财年至2023财年营收复合增长率为11.3%,同期净利润复合增长率为7.2%。根据PEG估值法(PEG=股票的市盈率/盈利增长率),PEG数值大于1,显示股价相对于盈利能力来说,相对高估。

市场给予好市多较高的估值,更多的是对公司未来增长前景的乐观。若重点考虑PEG指标,难断言伯克希尔当初清仓好市多是“看走眼”,那么股价接近700的好市多,是否已经进入“鱼尾”行情,有待时间验证。

责任编辑:马梦斐